原文首发于宁远投资公众号

作者:宁远君

引 言

2018年低,最后3只可转债发行不出意外地冷场了。以佳都转债为例,中签率高达 2.3%的,投资者需要缴款 2.3万元,致使超过50%的投资者放弃缴款,发行券商包销发行总额的43%,即3.8亿元。投资者直呼可转债申购为“陷阱”。

而近期的中天转债申购中,中签率罕见地低至 0.0195%,网上申购的投资者平均5人才中一签,出现了一签难求的火爆场景。

是什么原因导致了投资者心态的180度转弯?

一根大阳线

2月25日 星期一,这是一个历史上必须记住的日子。当日,上证指数暴涨5.60%报2961.28点,深证成指涨5.59%,创业板指涨5.50%。两市成交额10402亿元,比上个交易日增加67%,创2015年11月以来新高。沪深两市近300只非ST股及非新股涨停。

这根大阳线极大地激发了投资者热情,除了股票外,部分投资者拥入可转债申购行业,当日发行的中来转债引来24万投资者申购,几乎是前一次中宠转债申购的投资者的3倍。

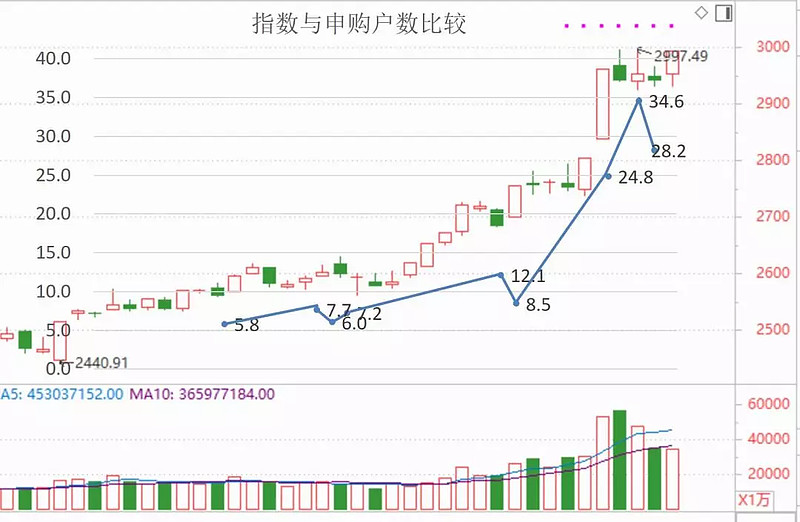

下图形象地展现了指数涨幅与可转债申购户数的关系。

从上图可以看出,2月25日之前,申购户数在10万左右波动,比较正常。2月25日之后,申购户数飙升到34万。3月1日A股继续上涨,可以预料,当日可转债申购继续火爆。

二级市场

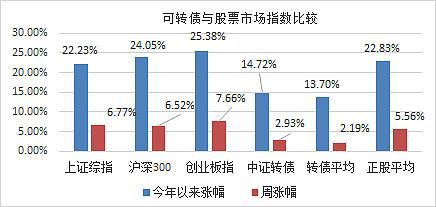

可转债二级市场随着正股的上涨也涨幅较大,也是吸引投资者申购的原因之一。

今年以来,中证转债指数和转债平均上涨达到14.72%和13.70%。虽然弱于指数表现,但可转债的

”保本“特性,对稳健的投资者有更大的吸引力。

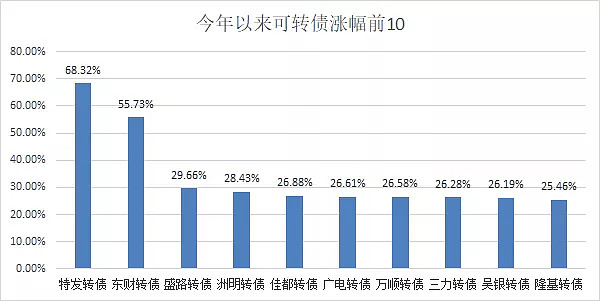

其中特发转债触及100%涨幅至200元,而这个涨幅是在距离发行约100天时间内取得的,很吸引投资者眼球。

今年以来可转债涨幅前10见下图。

其中有券商包销高达3.8亿元的佳都转债,戏剧性的由包销包袱变成了盈利良机。

因此,可转债从”陷阱“变成了“馅饼”,甚至是”投资盛宴“。

对 策

在这场可转债投资盛宴中,机构的网下申购同样也激情洋溢,致使留给网上申购的比例较低,如中天转债,网上申购仅占1.5%,而这部分余额由多达30万的投资者分享,因此对普通投资者,中签比较困难。

那么还有什么方法来分享盛宴呢?以宁远君的经验,有上中下三种策略。

上策:创设机构账户,网下申购

按照证券投资要求,创设机构账户,采用网下申购策略,获得较多认购可转债额度。缺点是要考虑机构账户维护成本,以及相应的账务税收处理成本,但收益稳定,风险较低,此为上策。

中策:投资平衡型可转债

申购可转债,无非是以面值购买新发行可转债。而在二级市场中,面值附近的可转债也有不少,选择其中溢价率低的可转债持有,也可实现新发行可转债的收益。此类转债称为平衡型可转债,正股上涨可转债随之上涨,正股下跌,可转债有纯债价值保护,跌幅较小。

可参考宁远君每周发布的《可转债市场周报》中的平衡型转债排名。最新的周报中,平衡型转债排名见下,供参考。

此策略收益要根据正股表现而定,只要能拿住可转债不放,亏损概率极小,风险适中。此为中策。

下策:提前买入正股抢权配债

众所周知,可转债发行时,对正股股东都设置有优先配售权,在申购T日,T-1日持有正股的投资者可按比例买入配售转债。例如中信转债发行中,每股配售1.174元面值可转债,按最新收盘价算,市值转债配售比例为 16.9%,即每万元正股市值获配 1690元可转债,即1.69签,当然,实际配售数量需要取整到1手(1000元)。

因此投资者可依据可转债发行方法,在T-1日或之前买入将发行可转债的正股,获得配售认购权,在T日进行可转债认购,之后再卖出可转债,获得较多的新发行可转债。

可转债发行需要经过4个阶段:董事会预案——股东大会通过——证监会发审通过——证监会核准通过。这4个阶段比较漫长,而经过证监会核准通过后,就离发行比较近了。因此选择证监会核准通过后的可转债作为抢权配债较好。

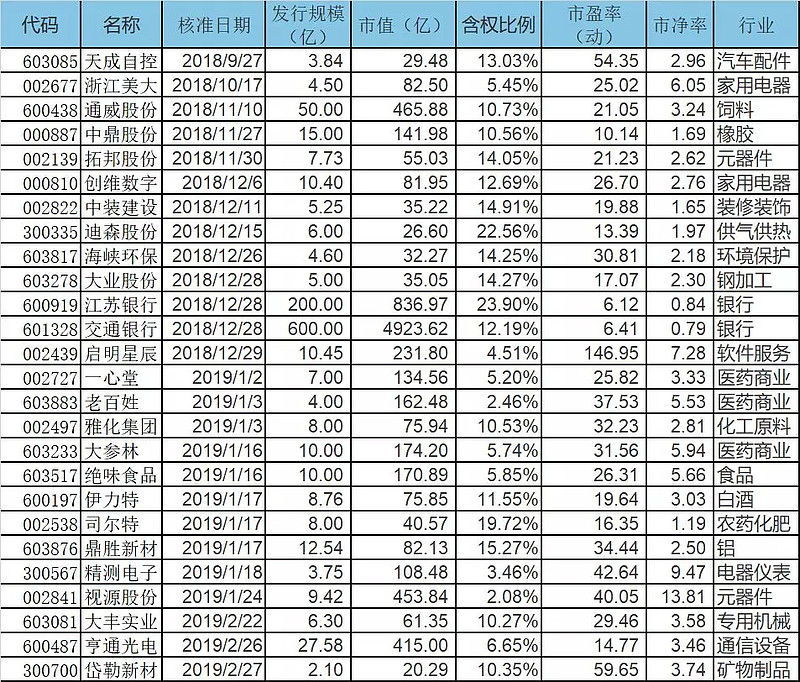

以下是已经通过核准,将发行可转债的列表,供投资者参考。

此种策略风险较高,存在”偷鸡不成蚀把米“的可能。例如中信转债中,预期上市上涨10%,则根据配售比例可以计算出获利 1.69%,如果正股中信银行下跌超过1.69%,则投资者面临投资失利。当然,如果正股T日不跌,甚至上涨,投资者可以获得更多的正股收益。

因此,此为下策。

总 结

以上三种可转债投资策略,风险收益各不相同,有志于可转债的投资者,应根据自己的风险承受能力和投资经验有选择地采用。欢迎留言讨论!

(个人观点,仅供参考)