原文首发于投资可转债公众号

作者:宁远君

2018年是继2017年可转债信用申购改革之后,发行提速的一年。2018年新发行可转债67只,其中7只尚未上市,新上市可转债77只,其中17只是2017年发行,详见下表:

可转债游走在股票和债券之间,可转债市场的持续扩容,给投资者带来了稳健的投资机会,以下分别从一级市场和二级市场分析。

一级市场

可转债一级市场是指可转债发行申购并上市交易的市场,投资者可以在一级市场寻找申购套利投资机会。

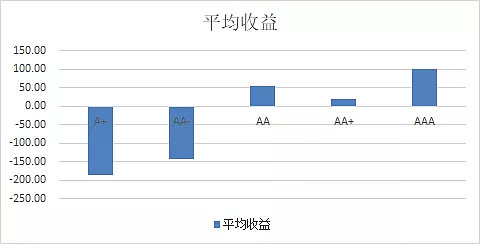

2018年上市的77只可转债一级市场各项指标分类统计见下表:

分类统计单只转债平均收益见下图:

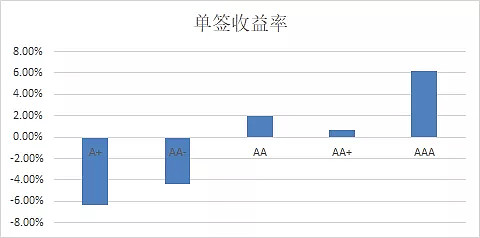

分类统计单签收益率见下图:

从上面图表可以看出,AA、AA+、AAA级可转债容易取得正的申购套利收益。

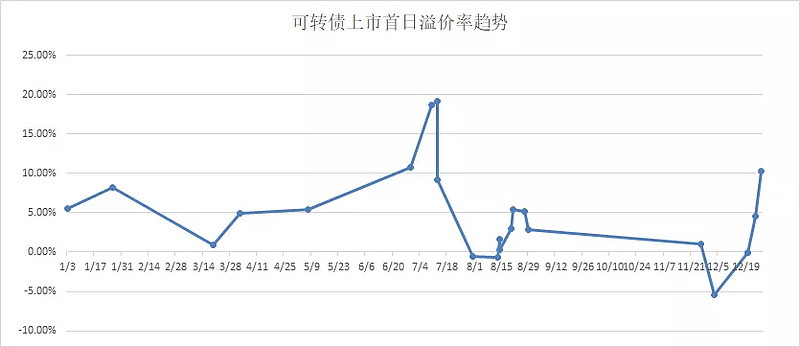

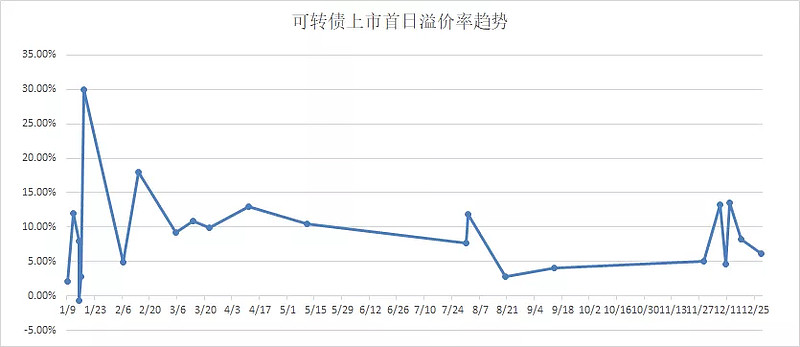

上市首日可转债溢价率可以表示可转债当前的市场定位,2018年A+和AA-级可转债上市首日溢价率趋势见下图:

AA级可转债上市首日溢价率趋势下图:

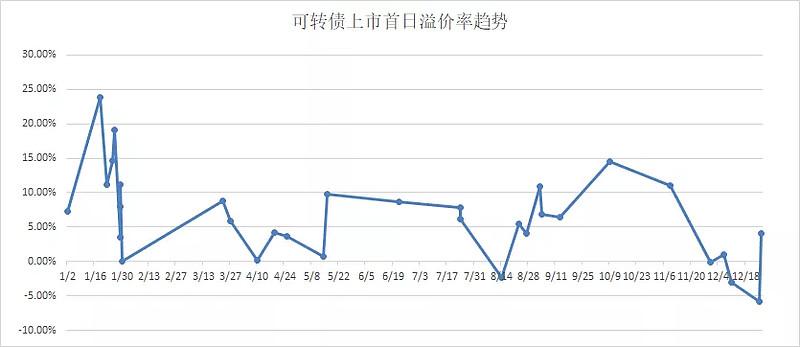

AA+和AAA级可转债上市首日溢价率趋势下图:

以上图表,可供一级市场申购时参考。

可转债申购套利总体取得-0.27%的收益率,其中曙光转债获得最大收益,万顺转债录的最大亏损。

由此可见,可转债申购套利不像新股申购一样无风险,对此,投资者应在申购时仔细甄别个股,择优申购。

二级市场

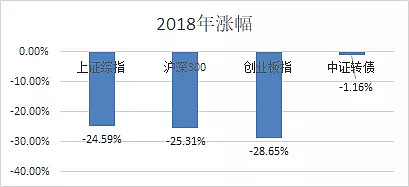

受2018年股票市场大势影响,可转债二级市录得-1.16%的收益率,但与股票市场主要指数比较,可谓万幸了,见下图:

强制赎回

2018年,有两只可转债因为上涨超过30%而发生强制赎回,投资者取得了不菲的年化收益率,见下表:

对于即将强制赎回的转债,投资者如果继续看好正股,也可以选择转换为股票持有。

转股价下修

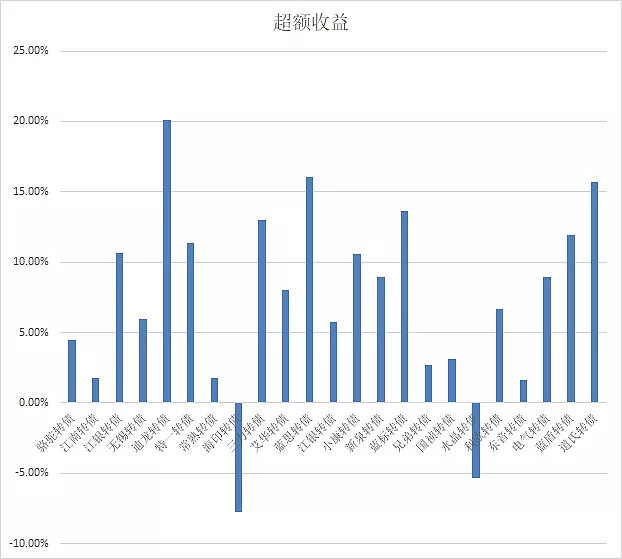

2018年,受A股大势影响,111只可转债正股平均下跌23.55%,其中,对于今年发行并上市的可转债,以申购日起计算正股涨幅。作为对比,111只可转债今年以来平均下跌3.22%,可转债相对正股收益超额收益为26.59%。

取得超额收益的原因有两点,

1是可转债有纯债底部,如果转债价格太低,持有人可以当作债券持有,减轻了抛售压力,阻止了价格的进一步下跌;

2是可转债发行人有促进转股的动力,因此在正股股价低迷时,有可能提出可转债下修议案。如果转股价下修成功,则提高了可转债的转股价值,转债价格得到支撑。

2018年,可转债市场中有24次转股价下修提议,其中有1次提议未获通过,其余23次提议均获得通过。

转股价下修期间,可转债平均上涨 5.1%,而同期正股上涨 -1.74%,平均超额收益为 7.38%。

以下是下修成功的可转债超额收益图,其中,江银转债出现了2次成功下修。

债性

与A股一样,当前可转债市场比较低迷,导致当前可转债价格有较好的债性。去掉3只偏股型转债,108只平衡型和偏债型转债平均市盈率为3.09%,平均剩余年限为4.95年。

债券收益率最高前十只可转债如下表:

上表中,平均债券收益率为 6.12%,平均剩余年限为 4.37年。这些高收益率的转债出现,为投资者创建防御型投资组合带来了极好的机会。

模拟投资组合收益

转股价下修博弈组合

该组合创建于2018.5.31,目前收益率为2.18%,同期沪深300收益率为 -19.68%,超额收益为 27.2%。

熊市抄底可转债

该组合创建于2018.8.15,目前收益率为-1.03%,同期沪深300收益率为 -10.74%,超额收益为 10.88%。

(个人观点,仅供参考)

@今日话题 $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$ #可转债#