前一篇文章谈到(网页链接),中国核电的估值偏高,但没讲具体的风险和收益。发那篇文章的时候中国核电是6.99元,现在是7.01元,还涨了,没办法,人算不如天算。

好吧,现在具体谈一下风险吧。

做为保守的投资人,我们看项目肯定是要把风险考虑清楚,再考虑未来的收益的。所以说,风险第一。

1.铀价风险。

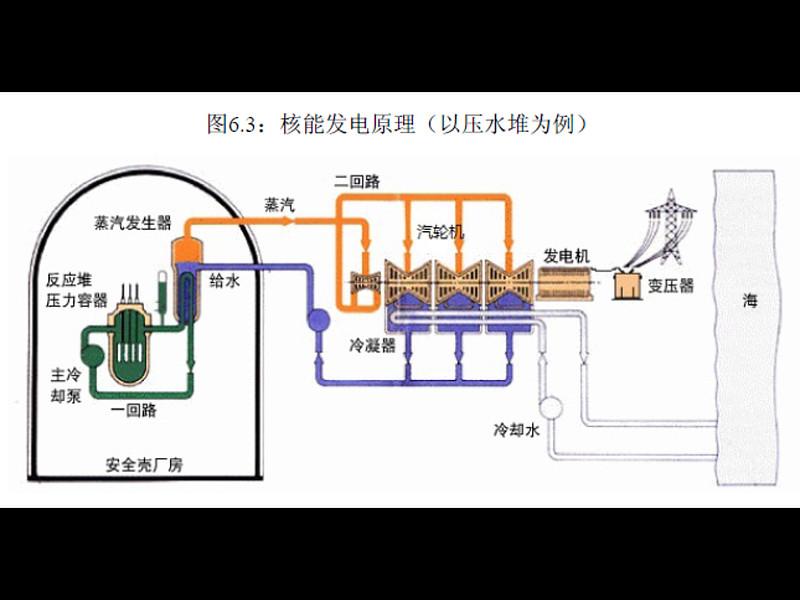

核电的一项重要的成本就是核燃料的风险。大家都知道,普通的核电站(压水堆)都是用铀做燃料(低浓缩度的铀235裂变出中子,之后慢化剂让链式反应维持,只能利用0.6%的核燃料来转化成一回路水的热量,之后来加热二回路水产生蒸汽,蒸汽推动汽轮机来发电,三回路水冷却),而铀价现在在低位,突然一下暴涨不是不可能(今天就涨了好多)。

一座压水堆百万千瓦核电站每年要消耗40吨核电站燃料组件,而25吨八氧化三铀矿石才能转化成一吨燃料组件(丰度要增加,分离浓缩要损耗)。2015年的国际铀价大概30美元一磅,当时能合42万元一吨,现在差不多33万吧。不过这都没啥,要知道,铀矿石跟铜、铝啥的一样,都是国际大宗自然资源商品,周期性波动很强的,07年最疯狂的时候140美元一磅呢。所以说现在核燃料是地板价,涨起来了就成本高的要死了,之后电价又不提高,核电完全就没有竞争优势了。还是水电的护城河高。要知道,中国核电每年的燃料成本有35个亿呢,万一成本翻倍,马上就没有利润了。(中国核电的燃料主要来自母公司中国核工业旗下的中核国际,在蒙古等国家有铀矿资源,这个算个对冲吗?)

2.利率风险。

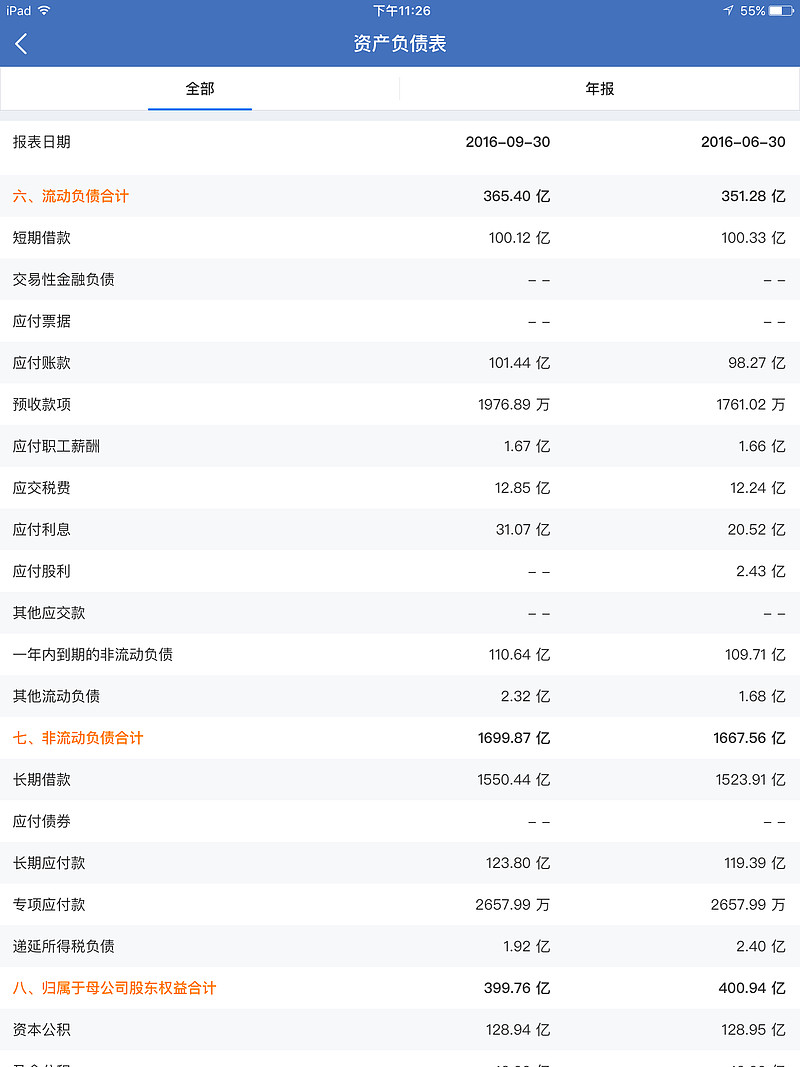

核电高负债是肯定的,建设核电站的初期投资那么大,所以说基本上都是贷来的钱。中国核电的有息负债高达1850亿(而且我上篇文章那种卖在建工程还债是不现实的),按照5%的利率,就是95个亿,比净利润还高出很多。但财务报表上的财务费用并没有那么多,是因为核电属于国家支持的高技术产业,有优惠贷款利率较低。万一这些贷款都到期,之后又没有政策了,市场利率一上升,就死定了。而且资产负债率那么高,还债还是很慢的。况且还有那么多要消耗现金的投资项目,哪有空还债啊,更别说分红了。那个中广核电力,业绩挺好的,就是在建工程太消耗资金,导致分红不高,香港人都把它搞的很低估。中国核电同理,而且在建工程都在上市公司里,导致现金流更紧张,但,债还是要还啊,不能赖账啊!而且,市场利率上升会导致贴现率上升,导致公司每年自由现金流的价值(也就是估值)降低,这个也是很要命的。

3.电价风险。

核电的电价应该是等于,或者略微大于当地火电脱硫脱硝除尘标杆电价的,所以说护城河没水电宽(水电上网电价比火电低很多),如果煤价下跌的厉害,下调电价还是很有可能的。你看中广核电力的辽宁红沿河核电站,倒霉就建在东北这种经济不景气的地方,之后只好以超低的价格来对抗富余严重的当地火电,还有从内蒙古呼伦贝尔送到辽宁的超低成本特高压火电,发出来的电连成本都收不回,也就比发电的浮动成本高,算是赚一点边际利润吧。要不就主动不并网,弃核(其实有点不安全),只有能力因子,没有负荷因子,这样最惨。像辽宁这种地方,冬天供暖需求大,核电没法联产出蒸汽来供暖,就尴尬了。中国核电的已投产机子虽然位置都还好,但以后会怎么样,还说不定呢。像海南的昌江核电,利用小时好像也不高,把华能的几个火电都给挤占的很惨,自己也不好过。海南目前还没有向岛外输电,对昌江核电很不利,不过上网电价还可以。

福建的福清核电也是的,福建本来就有很多水电,火电也有,不远处还有中广核的宁德核电跟福清竞争,肯定不好过嘛。你看港股的华电福新都跌成啥样子了。秦山还好,毕竟有大上海这个用电大户。

4.在建工程的质量风险。

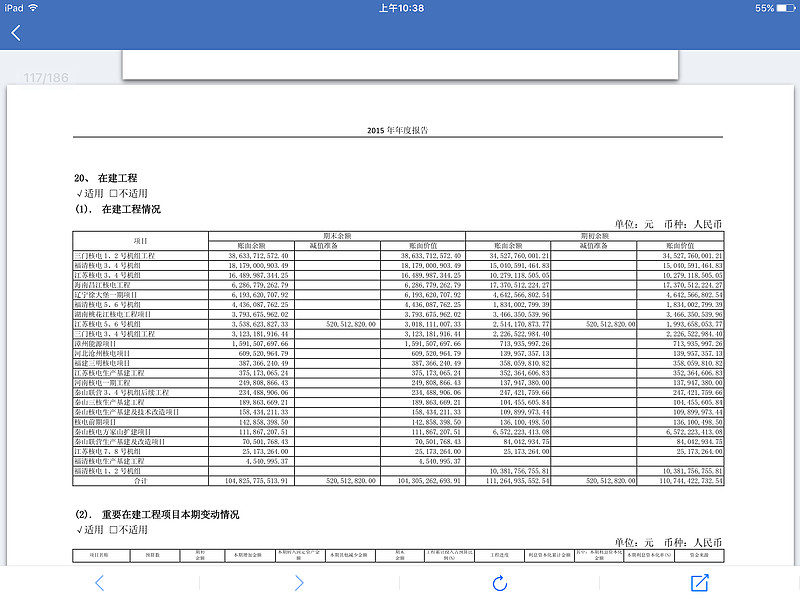

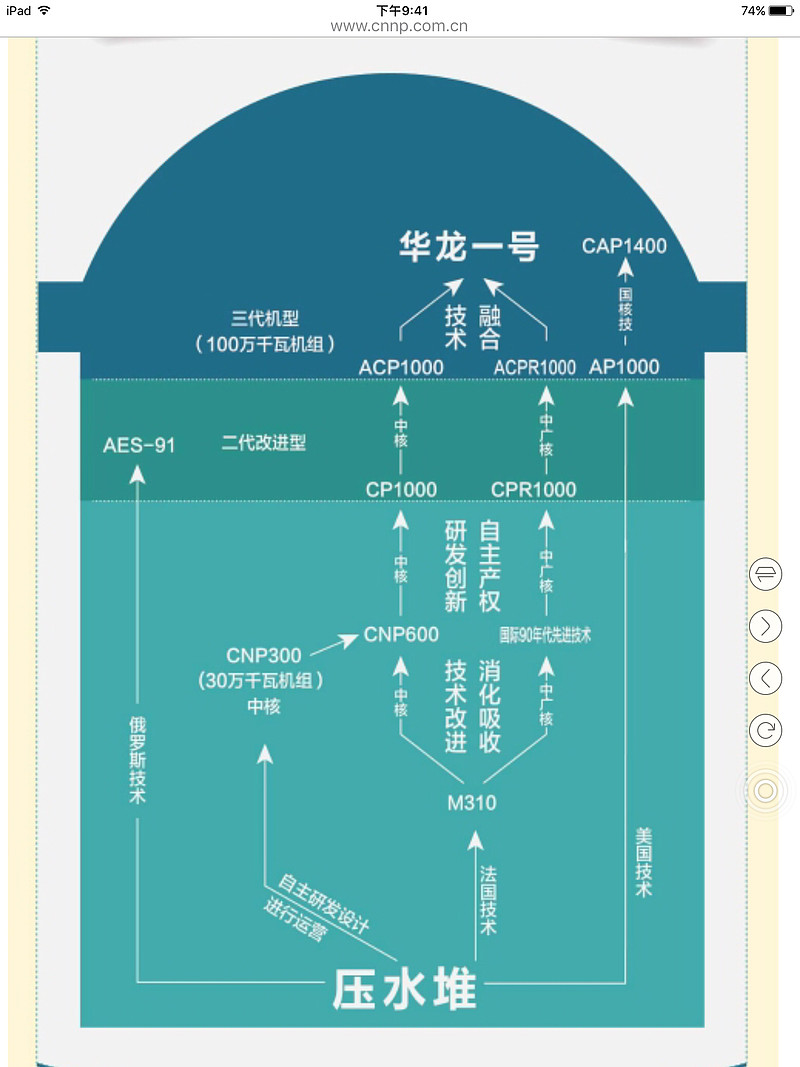

中核集团把所有的在建项目都装进上市公司,其中有很多痘不是很优质。三门核电,400多亿的在建工程,采用三代压水堆ap1000技术,来自于刚刚在使劲卖资产来过日子的东芝集团旗下西屋电气。这个技术中国刚引进的时候还不是很成熟,所以说建设的时候一拖再拖,而且是一边建一遍改进技术,现在还没有一个建成的。本来打算花250亿就搞定的,结果400亿都搞不定,2台125万千瓦的机子,要是二代核电或者二代半的话300亿绝对行,要是超超临界燃煤电厂的话,不超过100亿。不知道这个三门核电的上网电价是多少,要还是当地火电脱硫脱硝除尘标杆电价的话,估计产生不了啥利润,也就是覆盖成本和折旧罢了。而且关键是国家现在只批三代的了,想建个经济点的核电站都不行了。二代核电站,只要严格操作,风险应该很小的。

还有什么湖南桃花江核电,河南信阳核电,河北沧州核电,这种拖了快十年,还只是刚搞好土地平整,国家一直暂停建设,还在报表上算100多亿的资产的,我也是受不了了。至于辽宁徐大堡核电,60多个亿的在建工程,还没被大连的红沿河吓倒吗,还要在辽宁建,投资不出山海关,听说过不?依我看,在建工程里面,靠谱的也就江苏核电3、4、5、6号(不过技术是俄罗斯的,不知道靠谱不),福清核电5、6号了。

5.税收风险。

中国核电的核电站里面,只有秦山一期是老老实实叫17%全增值税的,其他的电厂都有税收优惠政策,但过个几年都会消失,交17%的增值税,税一加,全完了,自由现金流一下就没了。

6.外汇风险。

39亿美元的美元债,12亿欧元的欧元债,还是有点吓人的(主要来自于买国外技术借下的债务),虽然利息率低,而且人民币升值还会有汇兑收益,可人民币万一贬值,会出现很大的损失,可能半年的电都白发了,而且从外国采购设备,耗材和核燃料的成本也会飙升。香港的中广核电力也是一大堆外币债,这不是个好东西。

7.大股东信用风险。

中国核电的控股股东是中国核工业集团,由国务院直接控股,属于央企。虽然央企不会干啥出格的事情,但效率低啊,宁可乱投资来扩大资产规模,做那些无聊的政绩工程,也不分红或者还债,非常讨厌。但总比掏空上市公司的黑心老板好。

8.核行业本身的风险。

核电站燃料用完之后会产生大量高放射性废物乏燃料。处理乏燃料的成本,中广核每年10个亿,中核的不知道,估计随着机组的运行,乏燃料处理成本会越来越高。还有一些中低放射性废物,处理起来也是有成本的,要掩埋很久才能搞干净,有成本。而且核行业虽然安全性足够(在现在的监管标准下,比火电站安全得多,并且运行时放射性也很小。中国的核电在在全球压水堆评价里面都算比较高的),但公众对核电站有恐惧心理,也是很正常的,万一这些人阻止在建工程建设呢?(阳江核电站和台山核电站就被当地居民抗议了,导致建设变慢了,中广核的)。还有,万一有人玩忽职守,出个2级以上的核电事故,那就要命了,不但会停机,而且还会影响整个行业的发展,这个很要命。

能列举出来的,也就这些风险了,大家集思广益,再帮我写几个吧。

当然,有风险并不代表没有收益。而且股价=每股盈利*市盈率。投资需谨慎。

本文数据源于中国核电2015年年报和2016年三季报。

$国投电力(SH600886)$ $国电电力(SH600795)$ $华能国际(SH600011)$ @徒步十公里 @今日话题 @唐朝 @释老毛 @山行 @佐罗_厚恩投资 @胡涂的森林 @大杨 @跨越巅峰 @雅砻江里滚雪球 @喜耕田 @慕陶生 @james_nj @秀丽江山 @苍山甲 @静林 @东先生 @丹书铁券