中国核能电力股份有限公司,控股股东是中国核工业集团,主营业务是核能发电,上市于2015年6月中国a股最高峰时期,控股浙江秦山核电基地(一期二期三期方家山(秦山扩建))、海南昌江核电站、福建福清核电站、江苏田湾核电站四个已投产核电基地。

直接开始估值。电力股好处就是:简单!清晰明了。

资产。

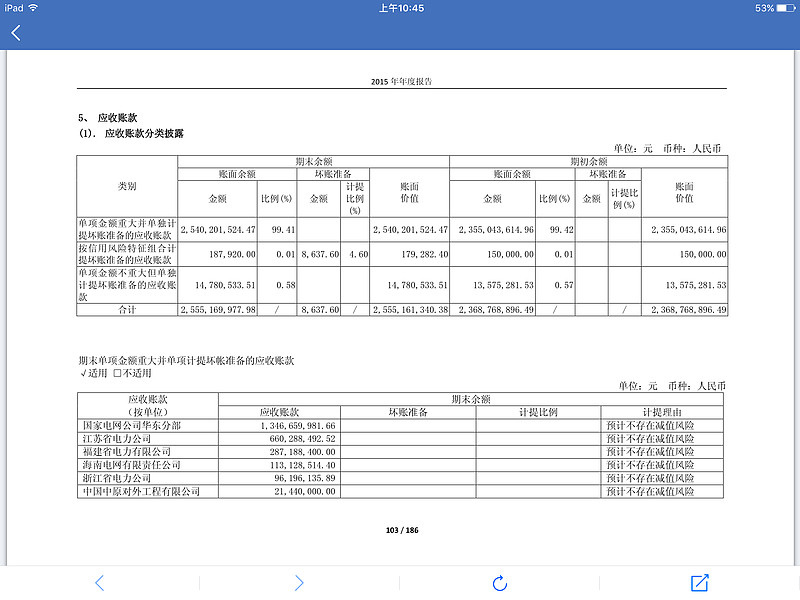

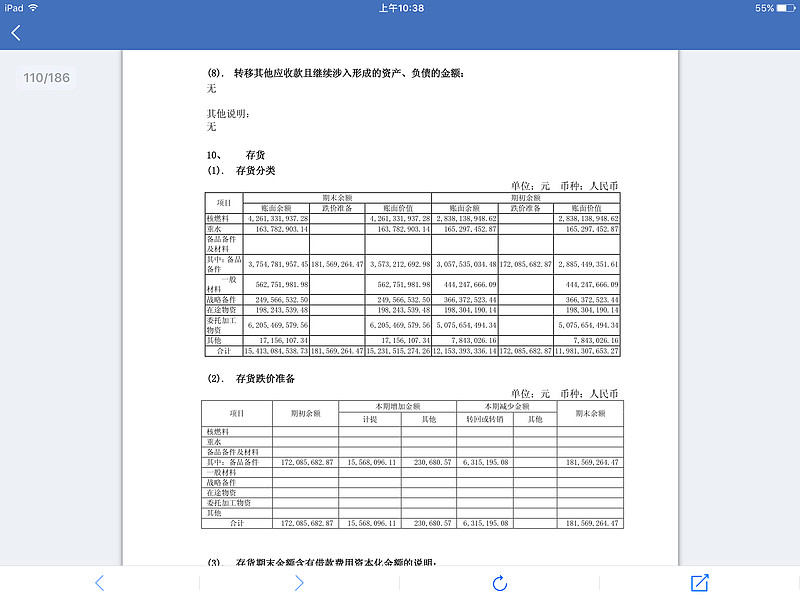

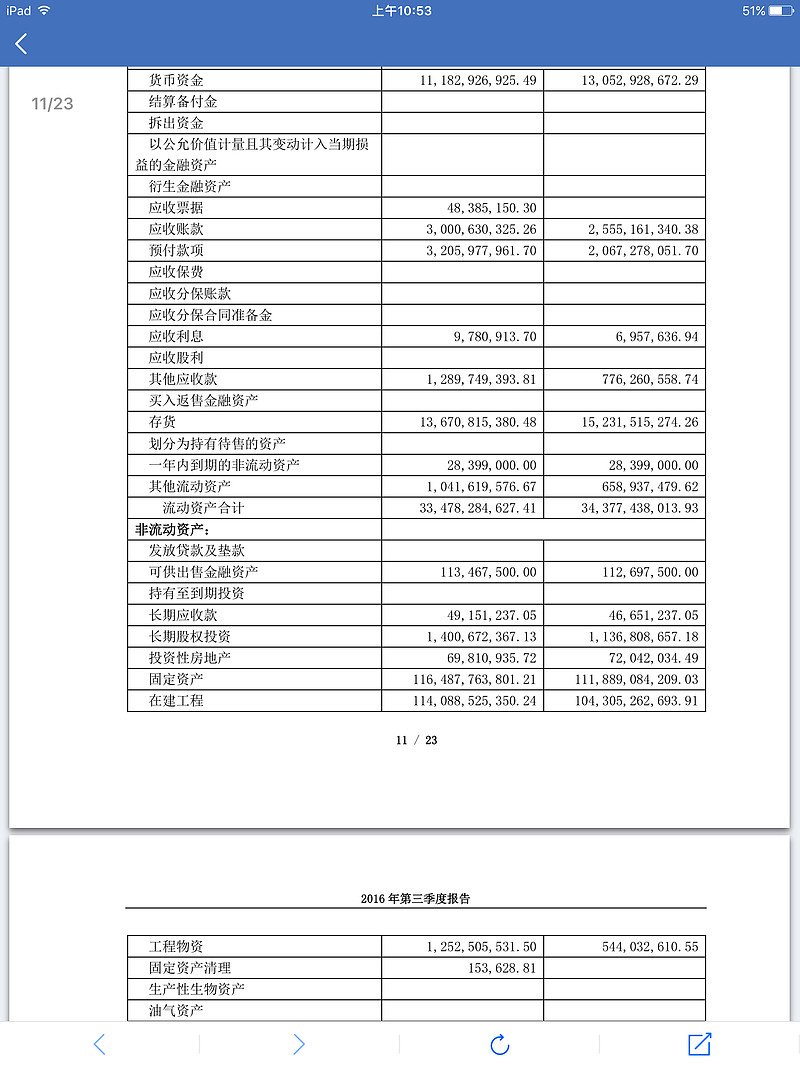

流动资产,主要是货币资金112亿,应收30.5亿,是应收电网公司款,没有任何大问题,算30亿吧,预付32亿,主要是预付中国原子能工业公司的核燃料款和中国核电工程款,算20亿吧。存货,一共136.7亿,主要是核燃料,核电站维修设备,还有委托加工物资,我猜想应该是把自己的核燃料委托出去提纯。算它98亿能卖出去吧。其他应收款,主要是增值税退税、住房公积金存出款、保证金等,13亿算10亿吧。

流动资产算112+30+20+100+10=282亿,全部清算。

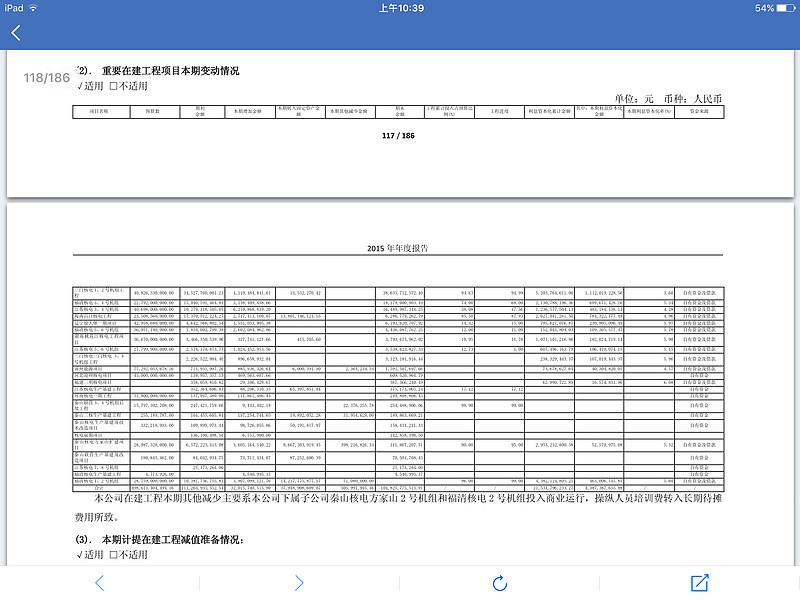

非流动资产,投资15个亿,主要是中核财务公司,山东核电等,计入15亿,全额清算。固定资产1164亿,主要是上面写的已投产机组,也就是“下蛋的母鸡”了。在建工程1141亿,主要是三门1、2号从美国西屋电气引进的三代ap1000压水堆机组,福清3、4号三代由中核和中广核联合研发的华龙一号三代压水堆机组、田湾核电扩建等,全额清算。递延所得税3亿。

的

流动资产+投资+在建工程+递延纳税一共1450亿,全部卖出还债,就留1164亿下蛋母鸡。

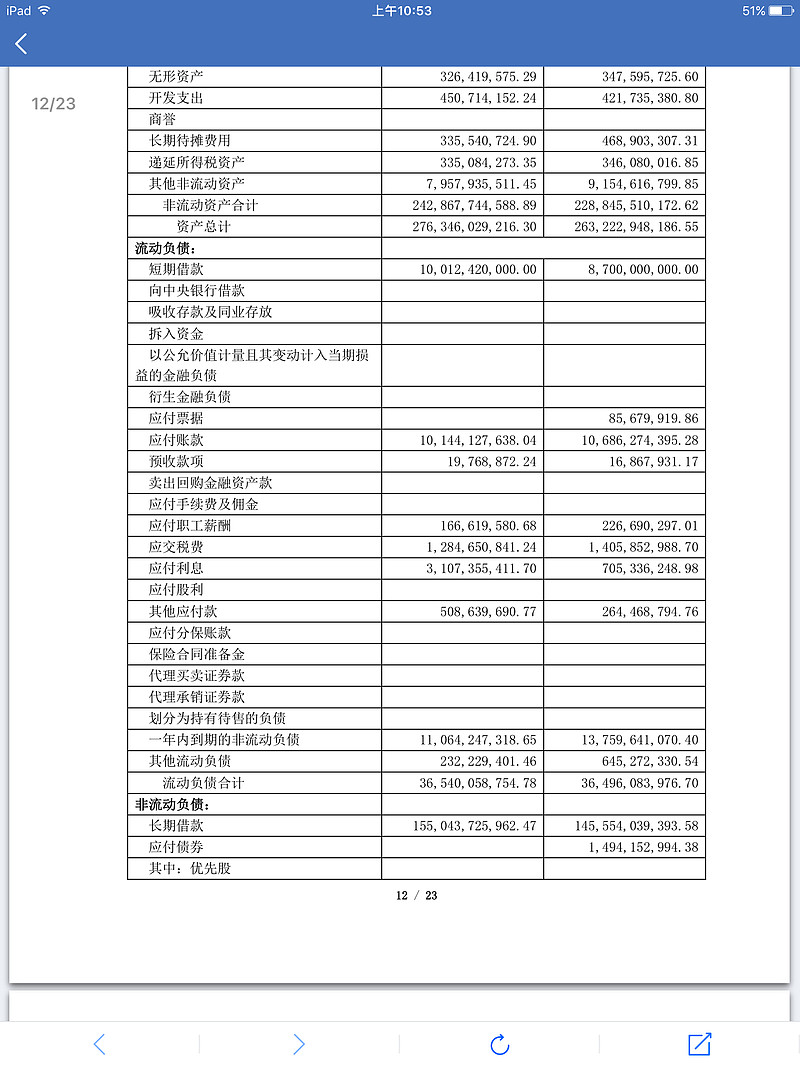

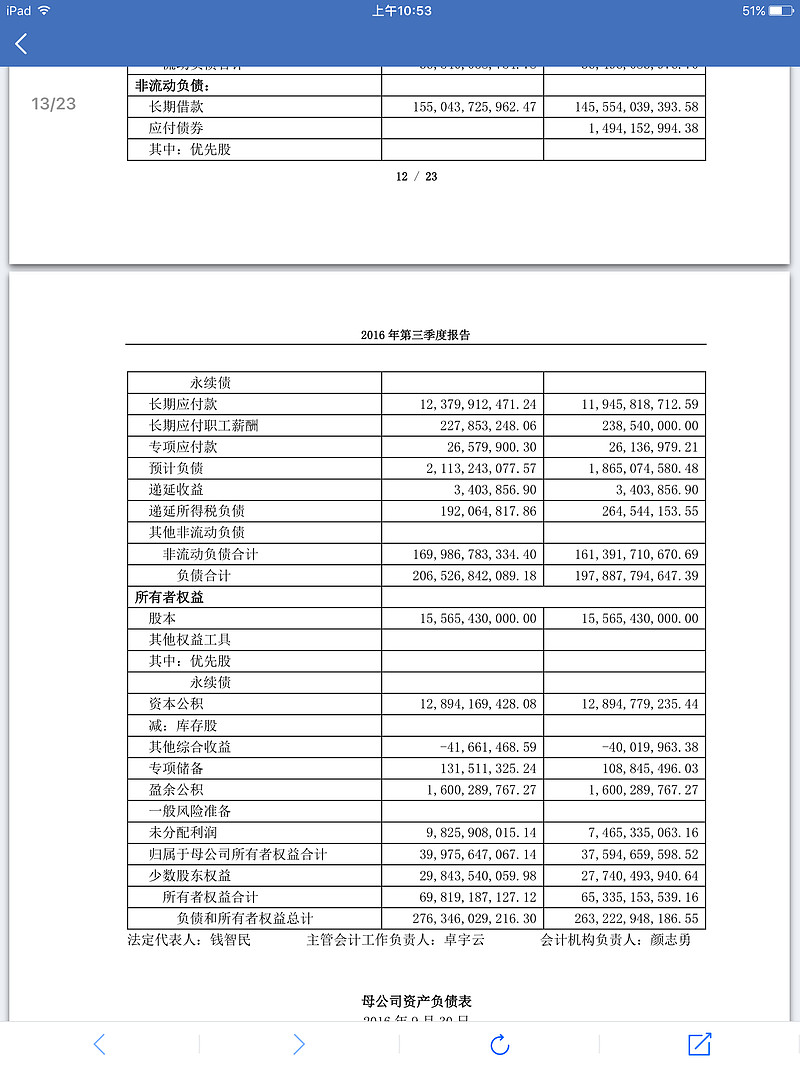

负债,短债210亿,长债1640亿,占款155亿。

卖出得款全部还有息负债,还有400亿有息负债,155亿占款,资产有1164亿已投产核电机组,2016年12月23日收盘市值1088亿。

资产里面,一个个分析吧。

秦山一期核电站,投产于1994年,是中国第一个投产的核电站(比中广核电力的大亚湾早一个月吧),用的是中国自主研发的二代cnp300压水堆机组,一台,31万千瓦,上网利用小时多年平均7500吧,年发23.3亿度,中核全资。

秦山二期核电站,两台65万千瓦二代cnp650压水堆机组,两台66万千瓦同型号,自主+法国m310技术,中核占50%,前两台2002年投产,后两台2010年投产。利用小时7500,年发195亿度,权益97.5亿度。

秦山三期核电站,投产于2002年底,是从加拿大引进的candu重水堆机组,2台都是72.8万千瓦,中核占51%,发电量109.2亿度,权益54.6亿度。

秦山一期扩建方家山核电站,投产于2014年,是法国引进,中国改良的改进型m310压水堆机组,两台108.9万千瓦,利用小时7500(差一点,不知道为啥),发电量163.4亿度,中核占72%,权益117.6亿度。

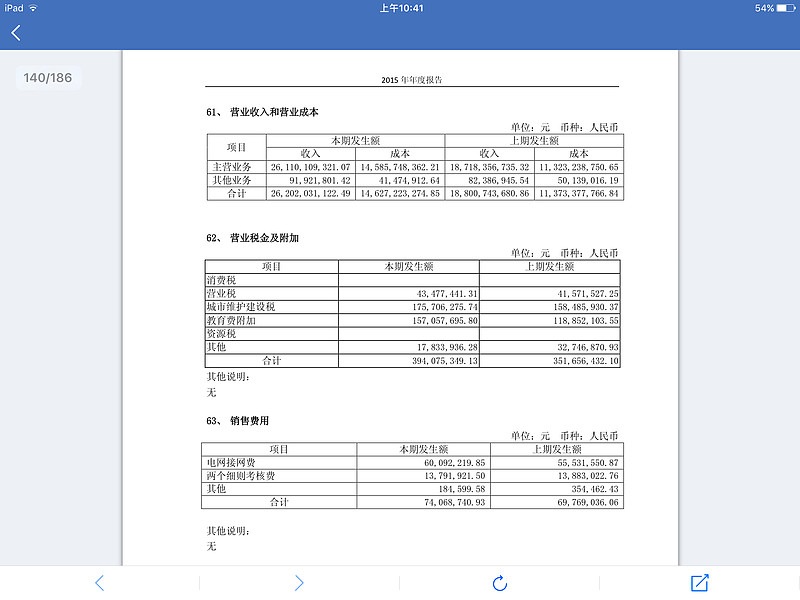

秦山核电基地权益发电量共293亿度。经查,秦山核电站2015年平均电价为0.4337元(含增值税)电费收入0.4337*293=127.1亿元。

田湾核电站,有两台106万千瓦从俄罗斯引进的二代aes91压水堆机组,利用小时7000,中核占50%,年发电150亿度,权益75亿度,电价0.455,收入0.455*75=34.1亿元。

福清核电站,已投产3台改进型m130压水堆机组(类似于方家山),单台108.9万千瓦,但3号机今年19月底才转固,在三季报中还是在建工程,已经“卖掉了”,所以不能算已投产。由于福建电力有点过剩,所以说利用小时算6500,1、2号机年发电量131亿度,中核占51%,权益72.2亿度,2015年电价0.43,收入72.2*0.43=31亿元。

海南昌江核电站,已投产2台65万千瓦cnp650压水堆机组(类似于秦山二期),利用小时算6000(海南电网不发达),发电78亿度,中核占51%,权益40亿度,电价按海南火电脱硫机组标杆电价0.4658算,收入0.4658*40=18.6亿元。

四个核电基地收入共127.1+34.1+31+18.6=210.8亿元。

之后谈支出。

财务费用。2015年财务费用39.9亿元,其中利息支出36.7亿(有外债,有汇兑损失),利息资本化43.9亿,利息费用共计80.7亿元。2015年底有息负债大概1810亿元,2014年底约1630亿元,加权平均1720亿元,算下来财务利率大概4.7%。(感觉有点偏低,可能是因为核电工程靠谱吧),清算后有息负债400亿,财务费用400*4.7%=18.8亿元。

折旧。核电站不像水电站,水电站基本永续经营,核电站(二代)50~80年基本就可以报废了,所以说折旧是真正的成本。2015年加权平均净资产953亿元,算在固定资产折旧里面的57亿元,算在管理费用里面的1亿元,共58亿,折旧率7.1%,但按实际情况看,有些偏高,取5%吧。现固定资产1164亿,算下来折旧费58.2亿元。

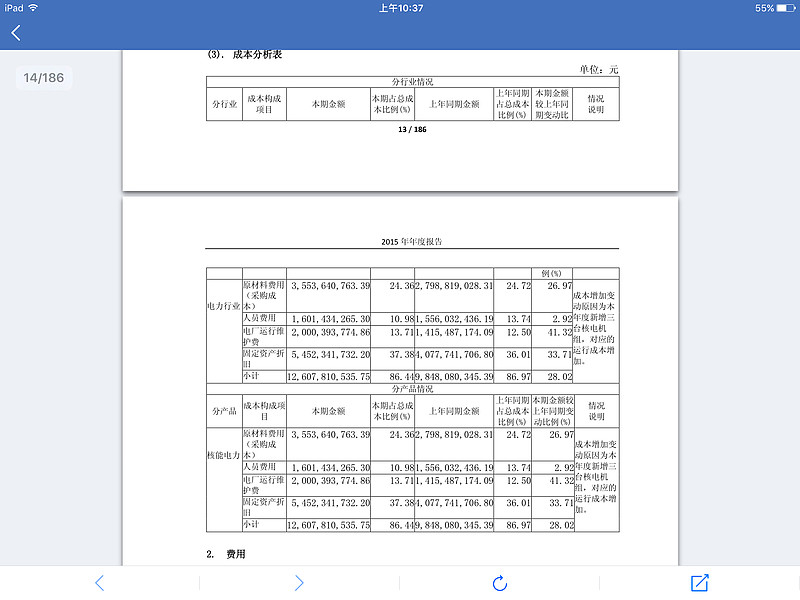

运维成本。2015年营业类税成本4亿元,电网接网费,考核费0.7亿元,人员成本16亿元(包括在建工程部分的人员,算10亿),运维费20亿,管理费用减去研发支出8.2亿,核燃料成本35.5亿,加起来一共78.4亿,这是建立在953亿固定资产上的。现在固定资产为1164亿,大抵上算有95.8亿,但考虑卖掉在建工程,取80%,为76.6亿元。

秦山一期增值税17%,二期先2台、三期7.65%,二期后两台5.1%,方家山免税,田湾增值税5.1%,其他免增值税。

综合下来,增值税率约3.5%,抵扣进项76.6亿,210.8-76.6=134.2亿,增值税134.2*3.5%=46亿元

210.8-4.6=206.2亿元

成本加起来一共76.6+58.2+18.8=153.6亿,收入206.2亿,所得税前利润51.2亿元。

所得税,核电15%。所得税后“自由现金流”43.5亿元。

按目前十年期国债收益率3.2%的两倍6.4%来贴现,中国核电理论市值为43.5/6.4%=680亿元,目前市值1088亿元,股价6.99元,理论股价为4.37元

当然,像核电这门生意,我用了水电的方法估值,且大量运用估算法,可能有些不合适。下篇写中国核电真正的风险。

下篇已发 网页链接

本文数据源于中国核电2015年年报和2016年三季报。

@山行 @胡涂的森林 @大杨 @静林 @秀丽江山 @苍山甲 @丹书铁券 @跨越巅峰 $中广核电力(01816)$ $国投电力(SH600886)$ $华能国际(SH600011)$