为什么答案是:行业轮动过快、流动性枯竭!?且听扫地僧娓娓道来。

上一篇文章我们说道,在收益不可能三角模型下,量化投资规模的快速发展影响了收益。

在上面两个表格中,我们看到了《2021年量化投资白皮书》总结出来当前市场不利于量化投资的前几大因素,其中各家管理人认为最不利于量化投资的逆水因素是市场因素,也就是说市场行业风格轮动过快,难以随之快速调整投资规模和投资策略。

众所周知,量化投资有两大最核心的策略,第一个是基本面策略,也就是量化投资通过各种方式抓取企业财报、行业等数据来预估投资标的,也就是上市公司未来发展的基本面模型,从而选取比较优质的股票。例如量化投资机构通过抓取农业卫星图片的方式来预判上市农产品公司的收成情况。

第二种则是量价策略,也是所谓的技术面分析投资方法。量化策略通过学习各种技术分析指标、各种曲线、波动和成交量等等的分析来进行快速、高频的、甚至快到分钟级别的低买高卖。量价策略在市场成交活跃的时候,有非常好的表现。21年A股虽然伴随着流动性收紧,但是中小盘股全年交易非常活跃、成交量大、波动大,这给量化投资创造了非常肥沃的土壤。去年A股日成交量长期超过1万亿,但是现在A股成交量低至几千亿人民币。市场上的韭菜不够割了,在这种流动性枯竭的行情下,造成了菜鸡互啄的情况。

实际上量化投资在A股也并不是第一次处于逆水期了。如果我们回顾过往几年,量化投资在16年、18年风格快速变化、且流动性骤降时表现也是非常差的。

再看19年、20年,量化投资和主观投资的表现对比分别怎么样呢?那两年当中,很多主观基金的表现是优于量化的,是因为19年、20年A股整体白马蓝筹上涨行情下,白马股波动性较小,而且几乎是一路上涨。在这种单边上涨、波动较小的行情下,量化要跑出超额收益也是有一些难度的,所以我们看到他们在这两年也没有不赢那些极致风格的主观多头基金。

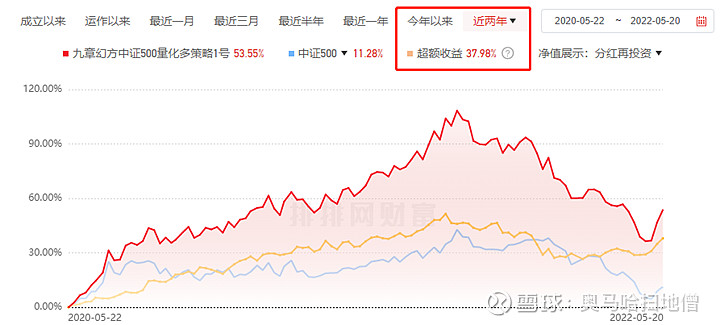

但是市场的风格预判是非常困难的,我们拉长时间周期到5年、10年,头部的量化私募仍然取得了超越指数20%以上的年化超额回报(如下图)。为什么放长时间看超额还比较明显呢,聪明的你一定可以得出最重要原因,也就是A股资本市场任然不成熟,天然波动性大,韭菜任然充足。另一个重要的原因且听扫地僧下文分解。