2022年三四月,伴随着A股大跌,国内的几只头部私募量化基金也产生了大幅回撤,甚至产生超过了10%的跌幅。这里我们来看一看号称不可战胜的量化基金,怎么会有如此大跌呢?

这里需要先澄清一个概念,我们讲的量化投资泛指所有由数理统计的方法来进行投资和资产管理的投资模式。包括大类资产配置,或者是全天候策略,只要是涉及到上述概念,都会囊括进泛量化投资策略里。

我参考了几份权威的中国量化投资报告。其中,《2021年度中国量化投资白皮书》是相对权威且值得关注的,因为它由比较权威的券商、独立基金评价机构和金融科技公司联合发布,通过在数百家量化投资公司中发起回收235份问卷调研,与8家顶级机构定性访谈整理而来。它从行业扫描、人才发展、机构实践、量化策略、趋势前沿、人工智能、另类数据抓取、最佳投资实践等多个实战的角度,对于中国量化投资做了细致、务实的梳理。

接下来我通过报告的核心内容、结合市场行情,为大家分析为何头部量化投资机构在上个月会有如此大的下跌。

量化规模激增,“不可能三角”引发超额收益大幅波动

1969年,美国诞生第一只量化基金;2004年,光大保德信和上投摩根成立两只量化基金,国内的量化发展历史,与海外成熟的量化投资市场相比,存在了35年左右的发展时间差。

首先,发展差异体现在体量上。从资管规模来看,在全球对冲基金资管规模排名Top10上,量化型基金强势包揽了前8。粗略一算,光是这几家的AUM就有约6500亿美元,可以看出,海外成熟市场量化交易已然成为主流,体量非常庞大。相比之下,国内量化投资的资产管理规模还相对较小。从交易量来看,在美股市场,有60%的交易都是由量化驱动的。而2021年,A股单日交易量频频突破万亿,量化在其中占比也只约为20%-30%。

除此之外,中国量化投资机构的数据收集能力与技术发展也略有滞后。在成熟市场,许多大型对冲基金早在多年前就将人工智能/机器学习方法应用到交易过程中。例如桥水,在2013年就已建立了人工智能团队,并将其团队研究成果投入应用。国内相对来说起步就较晚了。

但是发展晚了35年,并非发展差了25年。由于行业潜力巨大,加之遇及良好的市场环境,在美股这样的成熟市场中有三五个点的超额收益就已经非常了不起的量化投资,前几年在国内却常常能够取得20%的指数超额收益。乘着这样的行业红利,中国量化投资的规模飞速增长。由最初的几亿管理规模,发展到2021年底,达到了1.4万亿人民币。

然而,规模的快速发展和优越业绩的保持真的能够兼顾吗?

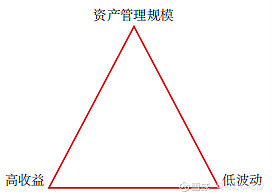

讲到这里呢,扫地僧不得不引入一个所谓的收益不可能三角的概念。也就是说,在高收益、资产管理规模和低波动性这一个三角形的三角当中,只能任选三角当中的两方面。

伴随着国内量化投资管理规模的急剧扩大。部分机构以高频开始,量化私募整体的交易换手率降低明显。不少百亿级别的量化私募的大部分产品的换手率已经降到了年化30到50倍的一个水平。要知道之前高频策略可是有200倍以上的换手率。

九坤和幻方就是当中比较有代表性的头部量化,尤其像幻方,在21年底管理规模显著提升,只能通过基本面量化,也就是所谓的smartbeta的方式,以牺牲波动性来维持产品的高收益。叠加近期股市指数beta的大幅回撤,过往亮眼的超额收益alpha需要通过更高的波动性才能获取,近期量化回撤大也就不那么难理解了。

量化投资还能投吗,它还有什么其他影响因素呢,且听扫地僧下回分解。