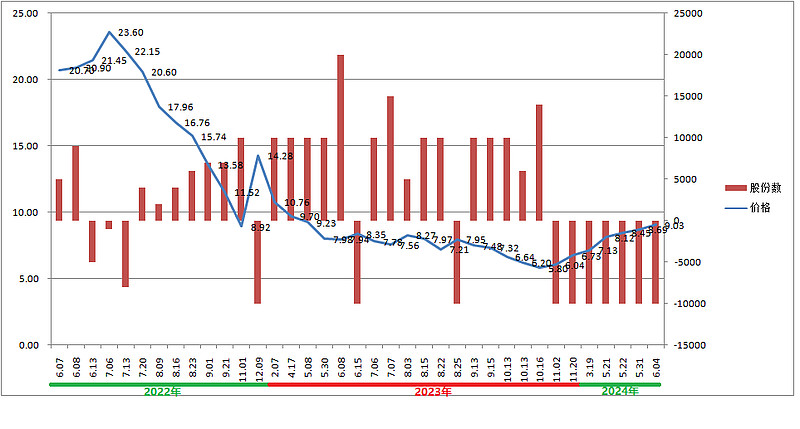

2024年6月4日,在思摩尔红盘情况下,卖出10000股,至此,距离在2022年6月7日以第一次买入20.7港币买入该股大致历时2年时间,期间虽然有几次卖出动作,但对最后的很多数据的影响并不大。

在2年的时间里,2023年10月16日买入的14000股价格最低,为5.8港币。这样,我的买入价格区间就是5.8到20.7,买入最低价相对于买入最高价下跌72%,可以说是一个非常大的跌幅,但是在慢慢买入的情况下,最后实现持仓成本价格大致为9.03港币,远低于20.7港币的初次买入价格——这就是摊薄的威力。当然,汇率也会对持股成本有一定的影响,期间,第一笔买入和最后一次卖出时的汇率相比,汇率增长了8%左右。

这个过程,大致类似以前投资中远海控A的过程,基本就是格雷厄姆所说的摊薄成本,以及施洛斯所说的慢慢买入慢慢卖出,这也是我设计“满堂红”策略的依据。最近几年,通过满堂红策略,我将乐普医疗、科前生物等股票搞到亏损幅度低于10%(现在的满堂红策略已经比设计初期保守,接受股票有10%以内的亏损幅度,也就是说亏损幅度小于10%就可以结束满堂红策略,而进行满堂红买入时,也由以往的亏损即可进行改为亏损达到5-10%区间时进行。)像乐普医疗和科前生物,我最早的买入价格都远高于20元,现在的成本价降到了16块多和17块多,大幅度降低了持股成本(同样持股量,大致降低6-8元)。目前打算进行满堂红操作的股票有三只,除了科前生物还没有达到买入价格,其它两只都进行过买入。

满堂红策略一般是利用融资进行,但港股无法融资,所以使用的是一个类似的过程,即在持股之间进行切换,将盈利或亏损较小的股票卖出,买入亏损幅度较大的股票。只要判断公司经营没有太大问题(没问题是不可能的,没问题的公司怎么可以便宜呢?主要是没有致命问题),就可以在股票间进行切换,卖出上涨且获利或接近获利的,买入亏损幅度较大的,像澳博控股,就是一直在买入,将成本大幅度降低,但我对澳博有另一种安排,认为澳博可以作为下一阶段的主力持股,所以,基本是只买不卖。

作为一种传世方法,价值投资的基本原理是买入价格远低于价值的股票,但是,市场是非理性的,经常会将价格推向极其极端的位置,而这种摊薄的方法为很多估值难度大或估值出错或运气不好(买入后事情的发展出现极其不利的情况)等提供了非常好的降低成本的方法,只不过在这个过程,你需要相信自己的判断,需要坚持自己的看法(这个过程中,你的看法一定是与市场相反的,否则,不会有跌跌不休的股票价格),这就需要性格的韧性,这当然很难,特别是对大多数人,这个过程是很煎熬的(但对价值投资者不同,他们喜欢便宜的东西,而对涨起来的股票心存恐惧),所以说,逆向,说起来容易,做起来难。你做不到逆向,这不怪你,因为绝大多数人做不到逆向,试想,若多数人能做到的话,那岂不就是顺向了吗?

回到思摩尔,从20多一直跌到4块多,在我买入后,依然有着接近80%的跌幅,但目前的股票价格相对于前期低点已经接近翻番,可见对于这种生意,股票价格波动极其大。这可能是因为该股的价值非常难以确定,而价值难以确定的股票,价格弹性也大,也就是说大家都估不准,买卖价格就会存在较大幅度波动的内在要求。

所以说,说投资难,实际上是难在人心,难在坚持做正确的事情。也许,有人会说你这是蒙对了,可是,几乎我投资的所有股票都经历过这么一个过程,只不过有的跌得多,有的跌得少。而就是用这个摊薄的方法,我至今还没有在一只股票上亏过钱。唯一一次亏损状态下清仓的股票是长和,那是为了买中远海控,而后来又再次介入该股,并在大幅获利后退出。

从思摩尔这个比较极端的例子可以看出,判断正确(其实这个并不太难,在两年的持续跟踪过程中,你对生意的理解一定会大幅改善,而如果公司真的有问题,两年甚至两年以上的时间,也足以暴漏出来了),方法正确,能够坚持,这就够了。

————————————————

现在的港股在逐步向东风集团集结,这次要看看它的低点在哪里。东风会死去吗?每个人对该公司的了解程度和自身经历不一样,看法自然不同,但在我看来,应该不会。理由:1、长期利润在百亿以上,仅仅1年时间就彻底不行了?我不觉着会是这样,就是衰退也要有个过程,不能前天还活蹦乱跳,昨天得病,明天就死掉,这种概率太小。2、今年的销量增幅还算可以,至少勉强高于行业平均。3、电动车的冲击波很强,但一般来说,新鲜劲很难长久保持,冲击波会衰减,最后在某个位置形成一个稳态。4、央企,有资源、有办法,经营的问题,让企业去解决。