对于汽车行业的公司,在投资东风集团之前,短暂买入过上汽集团和长安汽车。自然,如果从经营稳定性方面看,上汽集团是个不错的选择,但东风便宜啊,0.13倍市净率的大集团,便宜到不用细看它的内容。

上汽、长安和东风,如果说相似性,应该是长安与东风更像,东风的前身是二汽,好像长安差一点成了三汽。都是大型国企,其中东风还是副部级的央企。二者都同时拥有合资企业和自主产品,利润也都主要依靠合资企业。截至去年,也都有了大幅亏损的记录,只不过长安早一些,东风晚一些。

翻看了一下投资记录,我是在2019年投的长安汽车,7-10月份在7块多买的,后来用钱,好像只有它处于比较好的盈利状态而且又有卖出的冲动,就在11-12月份以12块多的价格卖出,谁知道后来这家伙一发不可收拾,简单复权,当前价格比我的卖价高出了几倍。

回头看长安,2018-2020年间,出现每年数十亿的亏损,汽车企业的亏损能有什么原因,无非就是主力车型青春期已过,销售出现问题,而新的车型没有获得大众的青睐,好在汽车工业也是不断发展的,一款新车型也火不了几年,这就为风水轮流转提供了非常好的行业基础。

而反观现在的东风集团,也是合资企业的车型销售出现了问题,导致销量严重下滑,好在企业也在努力,不断推出新品,至于新品能否获得市场青睐,那还要看将来的销售。总之,一家大型的企业,拥有的资源是不可小觑的。

翻看长安的一些资料,选出了两篇雪球文章供大家参考(网页链接;网页链接)。一篇是给出的建议是看看后面的留言有多么悲观,其实大部分的投资者都是普通人,线性思维方式,好像坏了的东西就没有好起来的希望,而一旦遇到坏了的情况,那就是管理层不行,生意不行,什么都不行。另一篇就是看看2020年长安的一项操作,放弃了部分股权,获得巨额的收益,这就是大型企业的优点,你从资产负债表上是很难分析出这种操作的大致利润的。

感觉长安所走过的路,东风大致要走一次,只不过东风亏损的持续时间不定,我自己的感觉是不会持续那么长时间。

至于捡烟蒂烫手的说法,看完笑笑就行了,傻吗?看着烟头冒烟还去捡那个燃烧的一端!捡烟头也是有技巧的,不是像傻小子那样不知道讲究方式方法,随意怎么搞都行。

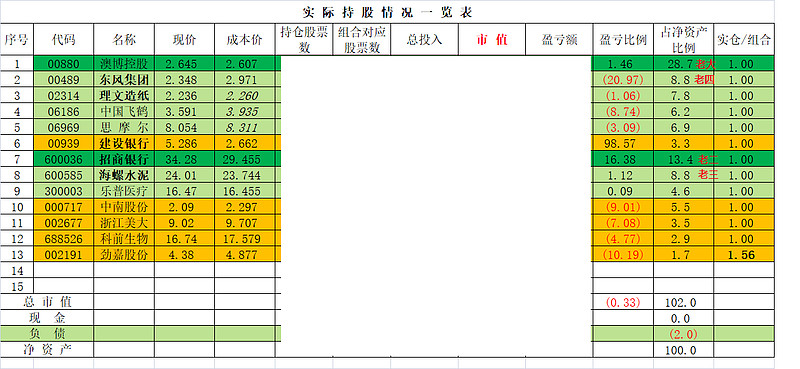

(本人持有东风集团$东风集团股份(00489)$ 的股票,是当前亏损幅度最大的持股,被动加仓,导致当前的持仓已经是紧随澳博、招行、海螺水泥之后的第四大持股。屁股决定脑袋,大家看看就好。好在,当前持股中,以前的老大难——乐普医疗、思摩尔、科前生物——都已经不是老大难了,现在就剩下了东风集团一只股票,相信在不断的摊薄过程中,可以获得非常好的投资效果,相信东风集团不会死掉,死不了的东西,都有个底在那里。)