1、对澳博控股的评价

“市场上肯定有比它(澳博控股)更好的,但是我现在知道的股票里,我认为它是最有潜力的,配额也没有超3成,也说明我对它不像海控和海油那么有把握。”

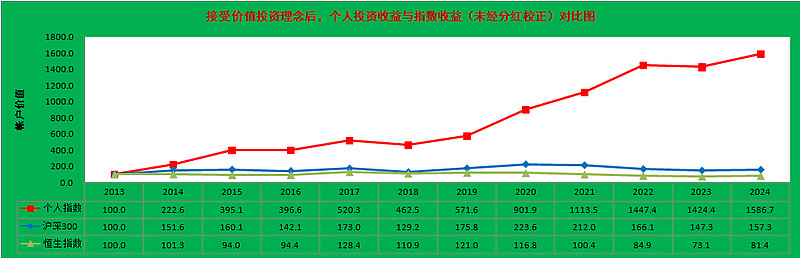

2015年前,基本对中远海控进行单吊(仅持有少量其它股份),这是历史遗留的问题,是自己投资知识不足3条时犯的错误,根本不知道什么叫多元化。尽管2013年就开始接触价值投资,但是直到2015年大行情到来以后,将A股的中远海控清仓,才有机会将持股充分多元化。2015年清仓A股后,随机买入很多港股中远海控,认为6港币左右的价格是低估的,但是没有了解到AH之间是联系非常紧密的,所以买得时机不算太好,此后慢慢增持摊薄,在2020年2季度达到持仓量最高——约6成。

清仓中远海控H后,接替它的主力是中国海洋石油,经过一段较长时期的买入,到2022年1季度,持股达到最大仓位,大致约占5成。

澳博是作为中海油之后的主力,目前持仓占总仓位的比率不足3成。可以说,跟打了10多年交道的海控以及自己所从事行业的海油相比,我对澳博的把握并不高,但认为其潜力是我目前持有的13只个股中最大的。

2、关于控制回撤

“其实并没有有意控制回撤,只是高了就卖,换低的。大致就是在股票k线区间的下部、下部、下部买卖。”

这是回复有网友说我控制回撤做得好时的一段话。其实,以前也讨论过这个问题,回撤不是控制出来的,而是投资风格决定的。我以前写过一篇小短文,记得好像还画了一张图,介绍价值投资的买卖活动主要发生在K线图的下部,因为按格雷厄姆对投资的定义,任何持有价格高于价值资产的行为都是投机行为。那么,如果我们承认“价值决定价格,价格围绕价值波动”,那么,价值投资者的活动范围就是价格波动范围中的位于价值之下的那个区域。在这个区域活动非常安全,赚钱赚不彻底,但亏钱的可能性也很小(至今我还没有在一只股票上亏过钱),这样的情况下,回撤自然小。

3、对重点投资过或正在投资股票的评价

“疫情期间海控大赚,极大地改善了资本结构和生意结构,现在看也不算贵,不过市场上有的是好股票备选,不一定非要选一个K线处于高位的。”

“海油是落难过的安琪儿,澳博是正在落难的凤凰,海控是穷小子被大块狗头金绊了一跤,现在也衣着华丽前途似锦。不信,可以系统看看它们5年以前的所有你能找得到的年报。有人把早期海控的困难归因为干散货,这是不公平的,它是公布每项业务毛利的,可以统计一下集装箱毛利,或其它航运企业的历史业绩。对于热门股,谈负面信息非常不明智,前几天石油行业有位业内人士谈了一些自己的一些观察,甚至到了招生质量这一层,就被冷嘲热讽甚至有人开骂。希望我上面说的应该都是正面的![]() ”

”

上面两段是对海控、海油和澳博的评价。对于海控,现在其实并不贵,海油也是这种评价,不贵。对于这两只股票,我卖得都很早,如果有人觉着我卖亏了,那就真的不了解我所坚持的价值投资的理念了,上面说了,“在价格波动范围下部买卖”是价投的一个重要特征,而你若看施洛斯的文集,他多次谈到卖出后又上涨很多倍的股票时,心态非常好,这是做投资必须要具备的心理素质和态度。海控确实在疫情期间大赚一笔,这为它改善自己的负债,购买一些好的生意提供了非常雄厚的资金支持,自己投资过的股票能够不断上涨,其实,在我看来,只能说自己还算有眼光,这并不是坏事。海油也是这样,现在并不贵,而且我也鼓励有的亲友长期持有一部分海油,所以,我也乐见海油继续上涨。

至于为什么说海油是安琪儿,澳博是凤凰,而海控却是个穷小子。这也仅是开开玩笑,海油确实是极其优质的股票,其优质并非经营多好,而是资源独占,当然,由于成立时间晚,国际合作多,比起西部那些国企,在经营上还是极其优秀的。记得曾经看过一家西部国企的年报,好像还在40、50年前的那种风格。至于说经营,管理层都是走马灯似的转换,而且各大公司跑,又受其它方面的影响(购买加拿大资产可能是一个例子),所以,它的优势在独占,并从独占出发,向外延伸,很好的一种策略,未来可期。至于说海控是穷小子,也不是说没有依据,2015年以前,中国远洋的集装箱毛利率仅有1年高于10%,那是2010年,集装箱业务的毛利率是14.4%,而在2019年,毛利率为24.1%,注意是毛利率不是净利润率。当然,2015年以后,它的业务就变成了以集装箱为主,公司所有业务的综合毛利和净利润率在雪球上非常容易看到,就不多说了。当然,前几年大赚以后,它已经完全不是以前那个穷小子了,将来变成贵族也未可知。至于澳博,说它是落难的凤凰,完全是根据“落难凤凰不如鸡”来的,它是否曾经是凤凰,看路氹区生意没起来之前的情况就知道了,可以从2008年的年报看起,当然,澳门的博彩生意逐渐由半岛转向路氹过程中,澳博的市占率是节节败退,但这跟在路氹没生意有关,不能说它本来就是落汤鸡。

4、艰难与荣耀之间的转换过程

“以前是差得总是超预期,现在是好得总是超预期,这是因为很多生意细节我们并不了解。”

长期投资海控期间,每每发布年季报表,大体印象就是不如想象得好,马士基小盈,海控亏损;马士基小亏,海控大亏;马士基大亏,海控巨亏。而现在,海控总能让你超预期地好,CCFI如意不如意,海控的业绩总是能很如意。上面说的它与马士基的关系的那段话可以反过来看了。

这说明,作为一个普通的投资者,我们对公司的业务细节了解的极其不够,像租船合同的条款是怎样的,这种对成本造成很大影响的东西,我们并没有很好的渠道去了解。

所以,在生意的转变过程中,我们有时候能预测对,有时候会感觉超预期,其实,对与不对,很大程度上是巧合,较小程度是水平。

5、关于现场考察生意

“我不去澳门,也没现场考察过任何一家企业。我相信格雷厄姆和施洛斯的做法适合我,不认为学习林奇和费雪的做法能让我做得更好,所以我根据公开资料在电脑前就可以完成投资决策。”

“是的,考察的工作量非常大,供应商消费者贷款方银行家行业研究专家公司不同层级员工竞争公司员工等等与公司有联系的人进行访问,然后交叉比对才有意义,不是到现场跑一趟就完事了。这对人脉不足时间少的普通投资者并不适应。”

格雷厄姆的《证券分析》好像没有提考察生意方面的内容,在《聪明的投资者》一书中,也是随便拿出两家公司来进行对比,评估公司的估值是否合理。施洛斯也从来不访问公司,他认为访问公司没有意义。但费雪不同,他认为在做足外围工作后,要带着关键问题当面向管理层咨询。所以,格雷厄姆和施洛斯强调分散,费雪强调集中,大致就应该是因为这个原因——是分析公司还是分析数据。

应该是,实际上也是,两种方法都可以,公司产生数据,分析公司有一定的前瞻性,但往往因定性而不容易准确;数据来自公司,能够反映公司的实际情况,容易定量,但信息滞后而且容易操控。

6、喜欢什么样的公司

“至于澳博管理层的漫不经心,比较适合我的口味。在集成灶上我就投美大而没有买火星人。每个人都有自己喜欢的,这是社会多样性。”

澳博的管理层还是比较保守的,体现在分红上,澳博一般拿出一定比例的利润进行分红,所以,经历了几年的亏损,净资产还是正的,不像有些公司全分掉,导致亏损成负资产。当然,对于博彩股,负资产也没有什么了不起,场子设立起来以后,赌客一波一波地来一波一波地走就行。

7、做好投资所需要的性格特征

“这都是跟格雷厄姆巴菲特他们学的,巴菲特为《证券分析》写的序言可以看一下。平和地对待别人,有可能的话帮别人一把,这似乎也是做好投资那帮人的一个共同点。”

以前也说过这类的问题,最近又看《证券分析》,巴菲特为该书写的序言很短,但是却使用了一段文字写格雷厄姆对他品格的影响,以及他对格雷厄姆高尚品格的评价,文字包括:友谊、鼓励、信任、乐于助人、慷慨和友善。(Beyond the ideas Ben and Dave gave me, they showered me with friendship, encouragement, and trust. They cared not a whit for reciprocation—toward a young student, they simply wanted to extend a one-way street of helpfulness. In the end, that’s probably what I admire most about the two men. It was ordained at birth that they would be brilliant; they elected to be generous and kind.)

其实,也可以理解,一个尖酸刻薄、嫉妒成性、品行低劣、自私自利的人,怎么能够配得起财富?

8、如何看待研报

“10多年前,行业研究人员(补充,国泰君安:‘给予中国远洋30倍的PE水平,按照08年业绩计算的目标价格是81元。并指出如果更乐观的看,则中国远洋2008年可能会进入百元股的行列。’)就曾经预计海控要加入百元股俱乐部,过去这几年那么火爆,也没实现那个愿望。德银也曾经将海控H的目标价定在1港币,不知道各位看官如何评价这些研究人员。”

“我曾经收集过能看到的所有关于海控的研报,后来因文件太大删除了,现在想起来就后悔,放在一块看简直就是一部笑话编年。”

投资方面的内容没有多少好说的。这么多年,投资方面最后悔的一件事是将那些年曾经收集的关于中国远洋的投行报告给删除了,否则的话,现在看看过去的那些东西,该会多有启发啊?

9、关于估值和风险

“关于模糊地正确,以炙手股中远海控为例,120亿股本时5以下买10以上卖就行。是不是能赚钱?再以宝钢为例,0.7倍市净率以下买,赚个30-50%卖就行。……招行,我是破净后慢慢买的,目前利润率20%左右,拿着不卖也行。上面的做法是不是够模糊?”

“这里面就是人性了,当股票便宜的时候,市场看到的都是负面信息,当涨起来以后才发现周围全是正面信息。这种人性习惯用什么理论、技术都不好解决。所以,能逆向的人是少数,也只能是少数,否则就是羊群中的一员了。”

“反而是当你需要精确的时候,像现在,你需要大量的信息论证它是低估的,当然,你的论证可能是正确的,但是不是太费劲了?而且风险是涨出来的,同一只股票,涨幅几倍以后,肯定不会是风险变小了。”

“投资最无奈的一点就在这里,那些智者们给出的东西都有道理又都仅有参考价值,说起来有点像玄学,但确实是这样,如那个成长公式,它没有错,但是建立在成长率这个假设基础上的,当假设一错,计算结果就错了。像我买宝钢,以前是破净,后来0.8倍,现在以后打算0.7倍,这里面有一个假设,那就是宝钢能大致像以往那样经营,如果这个假设出现问题,像它是另一个安然公司,那么,任何价格买入就都不会有好结果了。”

“问题就在于价值如何确定。不知格老怎么算价值股,只知道他有一个计算成长股价值的公式,可在《聪明的投资者》书末脚注中格老又指出“请注意,我们并不是说,这个公式给出了成长股的“实际价值”,而只是说,它大致给出了现在正流行的复杂计算方法所得出的结果”,这似乎意味着他并不认可该公式。”

这里引用芒格的一句话:我没有什么要补充的。

———————————

补充一下:

发出以后,看了看热股榜,海油和海控都在榜。能在它们最低迷的时候重点投资,在大热之前退出,并实现接力,不断推升资产净值,是不是说明这两件事做得还可以?![]() 或意味着现在的选择也会有好的结果?

或意味着现在的选择也会有好的结果?