本文参考了Robert Dydo在Seeking Alpha的文章,我做了一些修改。本来是想简单翻译一下,但是习惯成自然,就加入了自己的一些观点。

作者Robert是我在Ouster英文群的好友。就如同我在中文社区里是Ouster的头号支持者一样,他是英文社区里的铁杆支持者之一。我们这一批投资者从2021年开始投资Ouster,坚持到现在已经3年了。在众多的小型公司里去粗取精、去发现下一个“特斯拉”“英伟达”,显然不是一件易事,尤其是经过了2021年SPAC泡沫,大家都损失惨重。即便现在Ouster从底部3美元到现在12美元,我离回本仍还有一点点距离。

但是正如这篇文章的题目所说,曙光已现。经过这几年的关注、跟踪和调研,我们对这家公司更有信心了,关注这只股票和这家公司的人也多了。在股价最低迷、心态要崩了的时候,我和几个投资者亲赴旧金山,在Ouster总部和CEO Angus Pacala面谈,观摩他们的新产品,希望确认自己的投资是否还在正确的方向上。3年过去,我想这个结论也越来越清晰了。

而目前的Ouster,尽管从底部已经涨了400%,也只是合股前的1.2而已。相较于未来的发展空间,目前的股价仍然处于谷底。

今天的这篇文章,就是想从一季度财报的结果,来对比一下国外几家雷达公司的情况。本文讨论的仅限于中国以外的#激光雷达# 公司,所以没有包括禾赛和速腾。由于地缘政治的因素,海外和国内是两个不同的市场,因此有时候确实可以分开来看。

由于主要部分的内容是基于自动翻译,所以阅读起来总是觉得怪怪的,请见谅。

// //

所有在美国交易所上市的国外激光雷达公司都公布了第⼀季度业绩。喜忧参半的业绩表明,对于消费汽⻋ ADAS 的激光雷达业者来说,未来⼀年将是充满挑战的⼀年,预计将出现订单延迟和⼤量现⾦⽀出。在此期间没有新的主机厂订单,但 Cepton 收 到 大股东Koito 的 1000 万美元 NRE 付款并且宣布获得一家卡车厂商的订单(据推测这家卡车公司是Daimler卡车)。

(针对国内ADAS市场的点评,可以参考我前面对禾赛、速腾聚创的财报点评:激光雷达双雄,日子都不好过 网页链接)

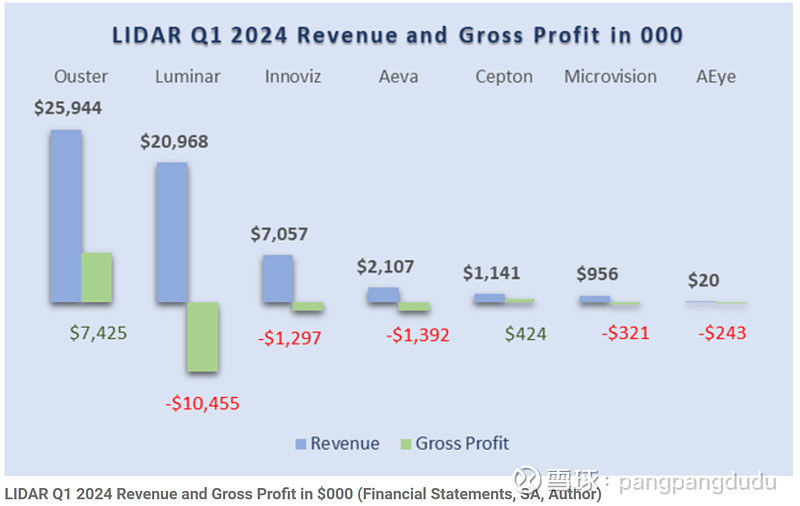

2024 年第⼀季度业绩图对比

毫无意外,Ouster 本季度收入继续位居所有西方激光雷达雷达公司之首,GAAP⽑利率达29% (non-GAAP毛利率36%),也远超同行。此外,Ouster在减少经营现⾦流消耗⽅⾯继续处于领先地位。可以说,在国外的雷达公司里,Ouster是唯一一家经营正常、持续告诉增长、并且没有破产风险的公司。

Luminar 连续第二个季度营收低于Ouster,而且差距已经在拉大。Luminar的毛利继续为负值。

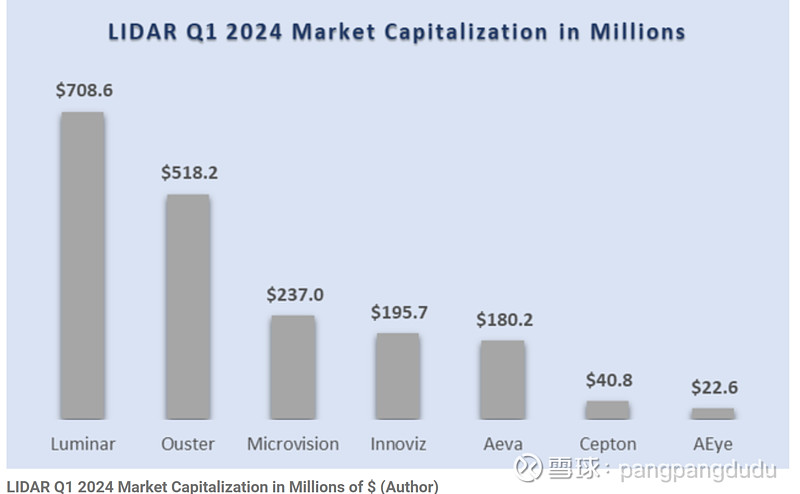

再加上对高速增长的营收预期,使得 Ouster 的市值大幅增加——Ouster预计第二季度营收在26-28M。尽管没给出全年营收目标,但普遍的预测是在117-120M之间。

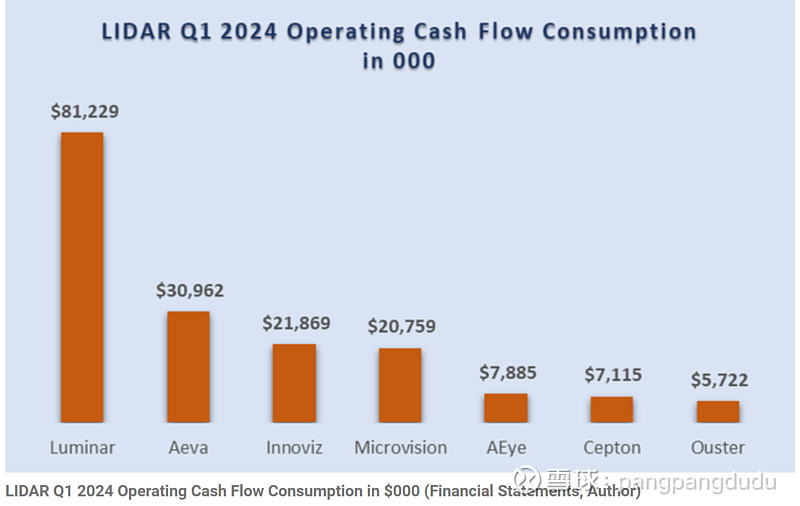

尽管预计支出会有所波动,但 Ouster 已证明有能力以最低的现金使用率运营。Robert估计,今年下半年,Ouster 每季度的运营现金流(OCF)约为 1,500 万美元。不过,第一季度该公司的现金管理异常积极,现金消耗仅为570万美元。

相比之下,Luminar 第一季度的运营现金流消耗为 8100 万美元,Robert 预计今后将正常化为 4500 万美元。

Robert认为所有公司都将在类似的 OCF 水平下运营,但 Innoviz 可能会例外。该公司可以将其降低到或低于 2,000 万美元。

Ouster 一季度营收2600万美元,净现金消耗只有570万美元,大大优于预期。

现金消耗降幅如此之大,一是因为Ouster已经完全吸纳了Velodyne,将Velodyne的业务整合完毕,Velodyne的产品生产转移到泰国;

二是因为Ouster继续开源节流,把人员规模限制在280人。作为对比,Luminar 有600多人(近期裁员之前有730人)。

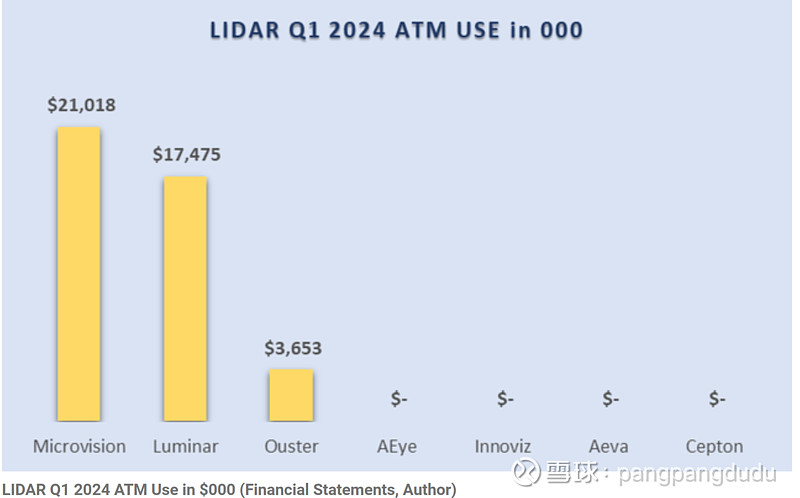

本季度,Luminar 和 MicroVision (MVIS) 宣布了新的 ATM 计划,预计将分别筹集 1.5 亿美元。Luminar 完成了之前的股票销售计划,而 MicroVision 则在第一季度开始销售ATM股票。Ouster 本季度也从其 ATM 股票销售计划中提取了少量资金。根据公司的毛利润和支出情况,我们将对公司如何管理未来的需求拭目以待。

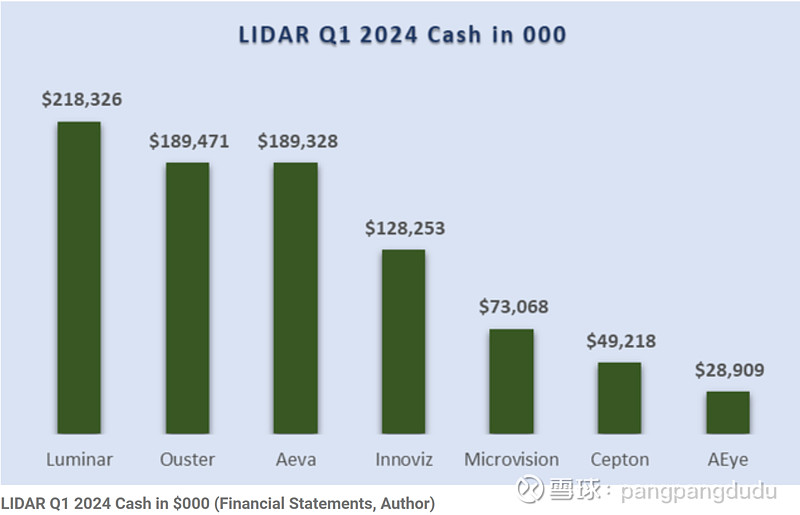

库存现金水平再次说明了几家公司的健康程度。

根据季度现金消耗情况,除非 Luminar 动用 5000 万美元的信用额度并积极出售 ATM,否则到第二季度末,Ouster 可能拥有最多的资金。到第二季度末,如果不使用 ATM,Robert 估计 Luminar 将拥有约 1.7 亿美元,Ouster 将拥有约 1.75 亿美元,而 Aeva (AEVA) 预计在第二季度末将拥有约 1.63 亿美元。

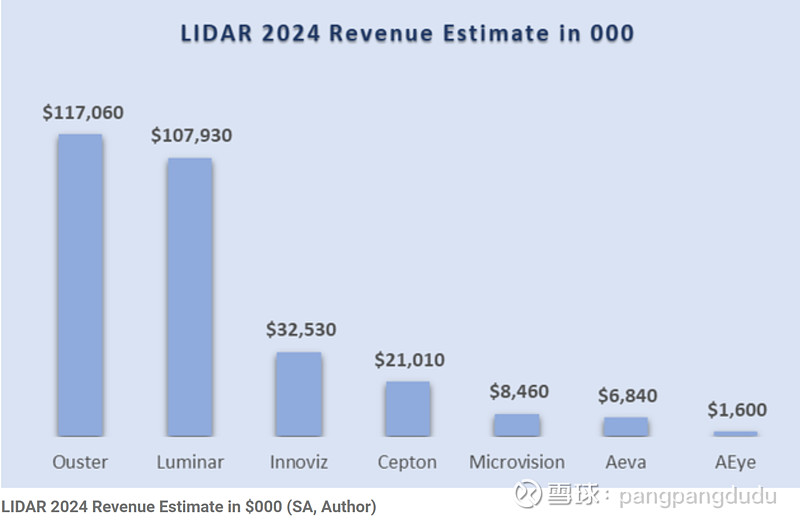

2024 年收入预期 Ouster 和 Luminar 在 2024 年收入预测方面明显领先于其他公司。这些预测是关注每家公司的分析师按 SA 汇总的最新平均值。Ouster 的数字是公司预计收入增长 30-50% 的中间值,目前比 2023 年的业绩增长 41%。Luminar 的业绩取决于 AB Volvo EX90的销售量,该公司表示 2024 年下半年每季度营收为 3,000 万美元,处于中等水平。

华尔街分析师对营收的预测,Ouster 1.17亿美元,Luminar 1.07亿美元。我的预测是Luminar的营收会低于这个数字,Ouster则会超过。具体理由在Ouster群里说明。从本周开始,入群对象不再仅限于已经持股的股东。想加入的话请私信我。

评级

Robert 已经撰写了四篇报道激光雷达公司第一季度业绩的文章,包括 Luminar、Innoviz、MicroVision 和 Ouster。他将 Innoviz 的评级下调为卖出,并更新了 MicroVision 的卖出评级。

他将 Ouster 的目标股价定为每股 23 美元,这是基于 12 个月的预期时间表,即 2025 年收入为 1.78 亿美元,市销率为 6,流通股为 4,600 万股。Ouster 在第一季度发布后达到了 14.17 美元的 52 周高点,但在上周五回调至 11.50 美元的收盘价,在此之间,超过了他之前设定的每股 12 美元的目标,促使他用新的目标来评估该股。将 Ouster 评为 “强力买入”;该公司是他在该行业唯一看好的股票。

需要补充的是,Ouster在上周五被纳入罗素2000指数,会有众多跟踪罗素指数的基金被动买入。今年的罗素指数调整会在6月28日收盘后进行。每年的这一天收盘时,交易量都会激增数倍。

关于Ouster的最新动态、海外激光雷达行业的进展、股价表现和预测,我都会放在Ouster群里讨论。想加入的朋友请私信。