自从$速腾聚创(02498)$ 上市,我们终于有机会撩开面纱,看看国产激光雷达龙头们的真面目。而昨天速腾聚创和今天禾赛的财报,让我们终于有机会把两家公司放在一起对比。

分析的文章不少,自媒体收钱办事,肉麻吹捧,从微信到雪球,很少看到有自媒体在认真分析这两家的财报。

有一家甚至开始吹捧李一帆的人格魅力,还说自己没有收钱。那只能是真爱了。

我就尽量客观地点评一下两家公开的数据。晚饭后随便写点,供大家参考。

一、速腾聚创

1、营收、销量环比下降20%

2023年第四季度雷达销量15万台,其中车载雷达是14.75万台;

对比,

2024第一季度雷达销量12万台,其中车载雷达是11.6万台;

环比分别下降20%和22%。

这个对比已经说明问题了。速腾和自媒体的口径是“同比”,数字要好看得多。禾赛刚上市的时候,连续几个季度各种同比,随便就是百分之几百的增长。

但是这次禾赛的一季报宣传稿,已经不再各种“同比”了,因为太难看了。

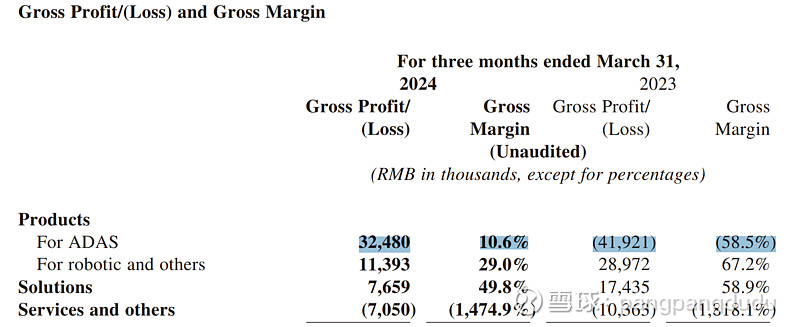

2. 汽车ADAS雷达的单价下滑加速

速腾ADAS产品的销售单价从去年一季度同期的4000人民币,下降到2600人民币,折合360美元。销售单价同比下降35%。

好消息是,随着规模效应开始发挥作用(本季度ADAS出货量是116,200台, 去年一季度则是18,100,同比增长541%),ADAS 产品居然出现了10.6%的毛利率,而去年同期则是负毛利率-58.5%。毛利率能否进一步提高,有待Q2观察。

如果你以为这样的价格战就算惨烈了,那你就错了。现在国内的激光雷达行业开始卷“千元机”,要把价格卷到1000以内,也就是140美元。

不知道价格卷到千元的时候,毛利率是否还能是正值。

3、机器人产品营收、毛利均大幅下滑

非汽车领域(工业和机器人领域)的雷达销售数量增加20%,对应的营收下降约9%,表明ASP下降约25%。对应的毛利率也大幅下降。

对于激光雷达雷达公司来说,非汽车领域是唯一赚钱的业务,速腾在这个市场的营收和毛利都下降,显然不是速腾自己说的"显著进步”。“Leading position”这话就有点莫名其妙了,速腾目前市值35亿美元,机器人领域才4200台的发货量,还没超过市值只有5亿的Ouster (4500台),速腾怎么就在机器人领域leading了?更不要说,禾赛的非ADAS雷达一季度出货量6639台,速腾的IR小妹大概对leading的意思有点误会。

速腾自己给出的原因是低价产品的出货量增加,高价的产品出货量下降。

而这两款低价产品Helio和Bpeal,毛利率也是超低,因此把机器人产品的毛利率从去年同期的67.2%拉低到了29%。

根据财报,速腾机器人产品的平均销售单价是 RMB 39,246,000/ 4,200 = RMB 9,344, 折合1297美元。作为对应,Ouster一季度出货4500个雷达,营收2600万美元,平均销售单价是5777美元。

这个计算和速腾给出的数字接近。单价从12,300人民币降到了9300人民币,降幅25%。

速腾和Ouster的销售单价对比悬殊,背后的原因并非是速腾在国际市场和Ouster拼价格,而是速腾在海外的机器人市场没有打开局面,销量主要来自于国内市场——卷就一个字。根据我的了解,速腾在国外的非汽车市场基本没有什么动静,客户很少能看到。

对此,速腾北美负责人 peipei应该被打PP。

二、禾赛

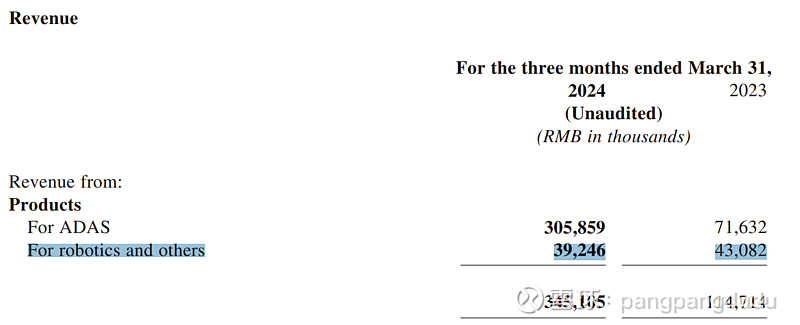

1、营收同比下滑严重

财报上来就是出货量同比。

乍一看,增长不少:ADAS发货量比去年同期增长86%,全部雷达产品发货量比去年同期增长69%。

但是往下看,画风就不对了,虽然同比的出货量增加86%,但同期的营收却下降了16.5%!

仔细品一下,卖的雷达数量多了86%,但是营收下降了16.5%,原因很简单:高价的产品卖得少了,和速腾的机器人产品一个毛病。

所谓“高价的产品”,对禾赛来说,就是Robotaxi,也就是无人驾驶出租车。

2、自动驾驶和机器人拖了大腿

李一帆在财报里承认,自动驾驶和机器人产品的收入比2023年同期减弱了不少。

禾赛没有单独报告ADAS和机器人自动驾驶的营收,因此减弱了多少,我们无从得知。有心的人其实可以从以前的财报里找到端倪,甚至也可以用速腾的ASP代入(禾赛ADAS的ASP应该是接近的),推算出禾赛ADAS和机器人产品各自的营收规模、ASP等等。

我们很懒,而且也没多少人关注激光雷达,就不费劲了。不过如果只看禾赛在机器人自动驾驶类别的出货量,本季度6639台,去年一季度6639台(不管你信不信,反正我是信的,CFO已经辞职了还能咋办),变化并不明显。。。

既然数量没变,但是把总体营收拉低了16.5%,也就是7000万人民币。如果考虑到ADAS部分的营收同比实际上是大幅增加的,所以机器人自动驾驶部分的营收下滑远不止7000万人民币。

数量还是6639台雷达,但是营收差了超过7000万,说明一个问题:单价至少下跌了1万人民币,海外某些愿意出高价购买禾赛雷达的自动驾驶/机器人客户丢了。

为啥说海外?

国内没有这样的冤大头。毕竟,速腾的机器人产品才9300人民币。

说巧不巧,Cruise去年10月底被吊销了自动驾驶的许可,随后公司进入了裁员、停产的动荡,创始人兼CEO也被扫地出局。

虽然Cruise今日已经逐步开始恢复小规模运营,但是禾赛能否彻底在机器人自动驾驶这个领域恢复原来的丰厚利润,还未可知。毕竟,美国商务部对智能驾驶汽车和激光雷达在内的传感器的相应措施秋天就要出台,Cruise还是否会继续选择中国的激光雷达供应商还未可知。

3. 环比来看,同样惨不忍睹

如果说同比的营收下滑,是受累于Cruise;那么环比的出货量下降,就怪不到Cruise头上了,毕竟ADAS产品自身的出货量都下降了很多。

2023年四季度,禾赛ADAS出货量80428台,机器人和自动加是7308台;

2024年一季度,禾赛ADAS出货量52462台,机器人和自动驾驶是6639台;

环比分别下降35%、10%。

营收就更惨了。

2023年四季度,营收5.61亿人民币;

2024年一季度,营收3.59亿人民币。

环比下降37%。

4、二季度没有起色

禾赛在财报里披露,二季度的营收预期是4.4亿-4.6亿人民币,同比增长0%~4.5%。

同比增长0%,这么说有点别扭。

一季度还可以说是季节因素。二季度基本上看不到什么起色,是天太热吗?当然我们其实从理想的崩盘里就能看到端倪,毕竟禾赛的ADAS主力客户就是理想。

当然,如果二季度真做到了4.4亿,可以环比一下惨淡的一季度,到时候可以说“环比增长22%”,又是一件喜事。

禾赛的股价盘后让股东们失望了,没有像速腾一样涨45%,反而跌了10%。预期明天禾赛的跌幅在15%-20%,会去测试4.5~4.2美元的区间。

亮点不是没有。

禾赛在失去Robotaxi 丰厚利润的同时,还能保持38%的综合毛利率,这必然是速腾的Mark同学非常羡慕的。

另外李一帆说,四季度可能就盈利了。

所以,如果你非要在速腾和禾赛里选一家投资的话…你懂的。