揠苗助长式的估值擢升造就不了中国的纳斯达克

如果用一个词来解释过去五年的医疗器械投资逻辑,那就是IPO套利。但是这套逻辑已经肉眼可见的失效了。

医疗器械从研发,到临床取证,到最终的商业化,无一不是经过九九八十一难。纵观美股的巨头,例如史赛克,美敦力,强生,爱德华,直觉外科,毫无例外都是产品经过了重重难以想象的市场考验,并且经历了团队动荡和巨幅波动的宏观经济周期,最终建立起了难以逾越的护城河。反观国内,成立不过三五年,毫无技术底蕴和积累的创业公司,通过兜售想象力,就开启了不断融资的征程,并以期通过鲤鱼跳龙门般蒙混过关勇闯IPO。事实上,近年来药监局估计也承受了严重超过其承载能力的审批压力,面对难以判断的技术创新和巨大的潜在风险。这几年揠苗助长般获批的产品,其潦草和敷衍难免会在面临可能的失效和隐患。

投资本是关于风险和获益的平衡,是认知的变现和穿越周期的睿智。纵观美股市场的大成,哪一个不是因为卓绝的坚持,过人的智慧胆识和行动的勇气。然而,现在充斥着国内就业市场资历不足的投资经理和似是而非滥竽充数的创业项目,已经变成了投机取巧勉强做收入,加上IPO盲目闯关同监管博弈的代名词。希望证监会能擦亮眼睛,吸取港股18A的经验教训。

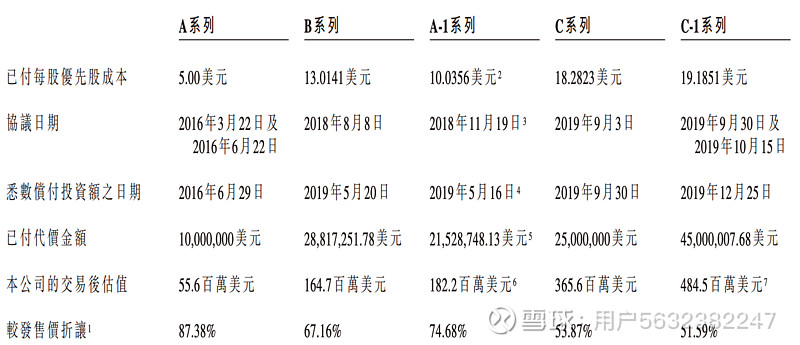

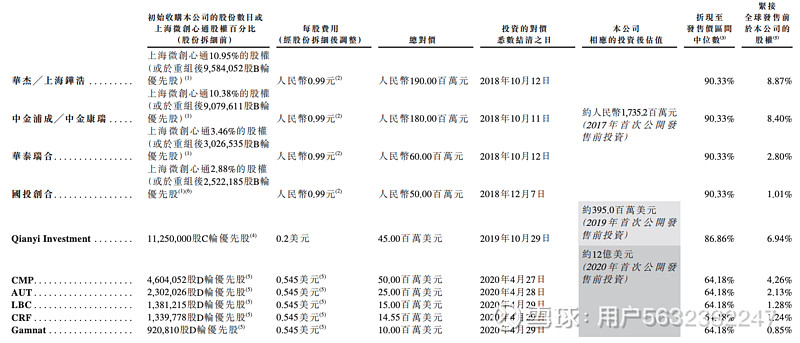

和任何商品一样,创业公司的股权也是可以交易的,只不过价格体系是非透明的,而且会因为资金的门槛和监管,以及既往股东和新股东的博弈而造成供求关系短时间内的严重失衡,从而造成匪夷所思的价格波动。那么,这种短期的失衡到底有多严重呢?从已上市公司的融资历史中可以窥见一二。这里要吐槽一下港股招股书里的格式,每个招股书都是天子骄子投行团队收了几千万写的,建议格式能统一一下。

看看TAVR三剑客,启明心通和沛嘉。一个个晦涩的医疗专业术语终于叠加疫情的火热,让本来一个小众的产品成了资本市场的香饽饽,竟然还由此派生出了“结构心”一个国内基金经理闻所未闻的炒作题材。叠加上美股对标公司坚若磐石的基本盘,成就了某HH基金一举重仓三个类似产品公司的奇观(希望他们的LP现在心情还能不错)。且不说国内百姓真实的付费能力(这都能“且不说”。。),国内能开展这个手术的医院和医生都屈指可数,简而言之,能算得过来账。即便这样,也不妨碍成就三个公司市值在巅峰时期加起来超过千亿的魔幻景象:要知道,整个市场直到今天还没超过10亿。那为何众多知名的基金集体算不过来账呢?是因为他们清北哈佛毕业的分析师数学不好,行业调研不清楚吗?哦,原来是因为预期向好,而且把钱投出去可以收到管理费。每一个机构IC的决策微观的当下,都是对自己项目的盲目自信,至于竞争格局变化和真实付费能力的想当然。历史的进度条来到今天,三家公司加起来市值仍然超过100亿,股价来到了2018年以前一级市场融资原点。这就是底吗?也未必,如果只有一两家公司的话有可能,但是目前竞争局面已经发生了根本性的变化,美股的对标完全不可参照。可以看到的,未来一边面临全新的技术路线的竞争,一边面临价格进一步降低的风险,销售体系还未成熟搭建,或许向下还有一半的空间。医疗不同于互联网,没有规模效应和资本驱动力,资本推动的大干快上是初心的严重背离。