一文看蔚来在资本市场融资、投资机构与股价

原创 小电盒 Ai电车财经

○本文为大家总结了十年来蔚来在一、二级资本市场股权融资的金额与定价,主要战略投资机构介绍,及当前估值探讨与展望。

○本文根据新能源汽车境内外上市公司估值现状,展望未来的估值变化趋势。

01

蔚来汽车一、二级资本市场融资的投资者、股价

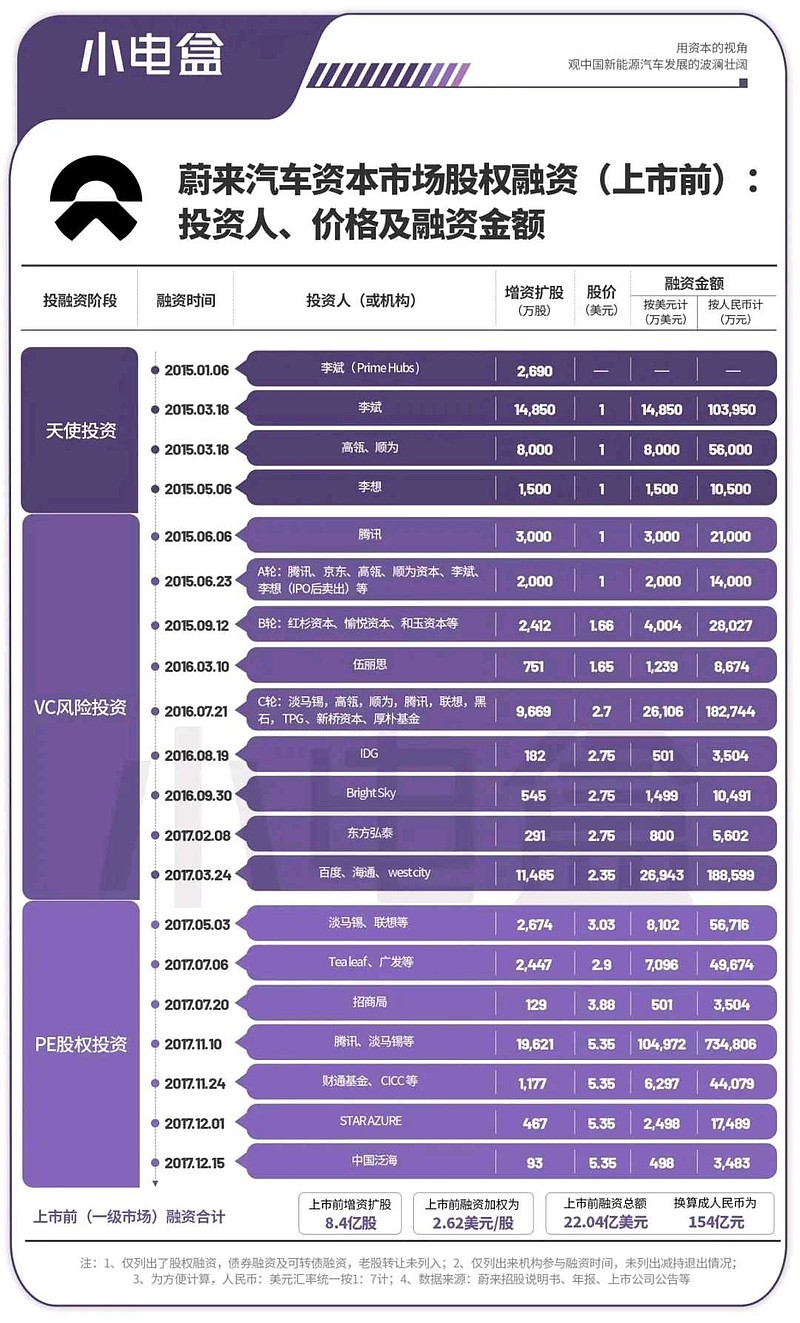

如下图,蔚来上市前一级市场融资平均每股2.62美元,其中实际控制人李斌,投资机构腾讯控股、小米的顺为投资皆为重要的投资人。

蔚来上市后二级市场融资平均为14.07美元每股,如下图

综合上述两个图,蔚来累计近十年,总融资额为1020亿元,平均为8.48美元每股;

蔚来汽车现价为5.7美元每股,当前总市值为680亿元,作为对比:

蔚来在上市前一级市场融资平均每股2.62美元;上市后二级市场融资平均为14.07美元每股;

阿布扎比在蔚来上市后三次入股蔚来的平均价格约为8美元每股;

百年成长期捕手柏基投资曾在特斯拉7美元时重仓持有特斯拉,但到了2020年下半年,开始一路减持特斯拉并加仓蔚来,买入蔚来的价格区间估计为10-40美元每股。

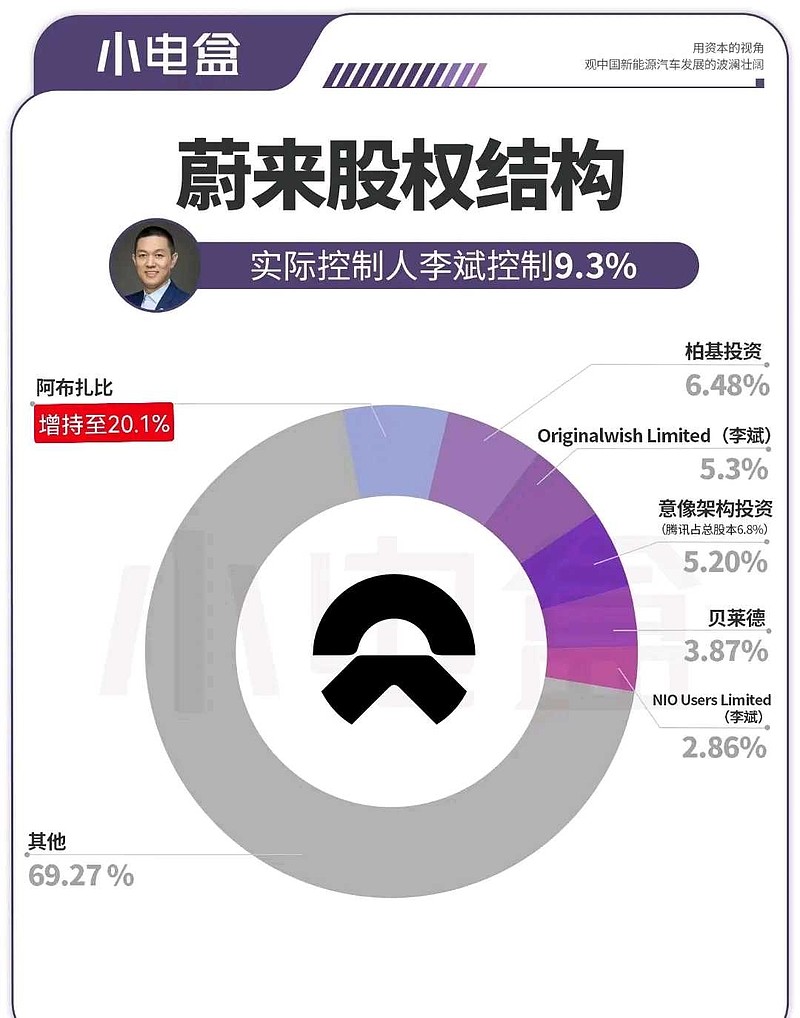

实际控制人李斌目前持有蔚来约9%股权,约占蔚来40%表决权,源于同股不同权的设置,其他重要股东如下图:

阿布扎比主权基金CYVN分三次战略投资蔚来,占股20.1%,表决权低于20%,CYVN介绍如下图:

投资蔚来的柏基投资,是一家位于苏格兰的资管业 " 百年老店 ",至今有 113 年的悠久历史。截至 2020 年末,这家机构在全球资产管理规模为 4450 亿美元,折 2.9 万亿元人民币。

这家机构一直强调成长股的长线投资,尤其注重挖掘中早期的成长型公司,且平均持股周期接近 10 年。

经典案例是在特斯拉上赚了几百倍,在阿里巴巴上市前就投了,还投了中国的腾讯、美团、宁德时代、茅台等巨头。

03

新能源车上市公司估值现状

如果蔚来还未上市,图3中的阿布扎比,或百年成长股猎手柏基投资,或是腾讯投资部,想找李斌商量入股蔚来汽车,那一级市场投后估值是会超过现在已上市的800亿元人民币的。

现在新能源车上市公司进入了:港股与A股估值悬殊+一二级倒挂的独特时期。

投资界一般会给予已上市公司约30%的估值溢价,但现在的境外港股或美股中,新能源车已上市公司的这个溢价却变成了流动性折价。

折价的幅度,正好反映了流动性危机的程度。

04

港股车企估值远低于A股的原因

蔚来,广汽,长城,零跑及小鹏在港股严重折价,是多重不利客观因素叠加导致。

从市场情绪与资金面来看,是港股史無前例的流动性危机(整个市场不见增量资金,只见不断割肉离场的资金,导致哪怕在平时看来较小的利空,也会因买盘太少流动性不足,無法消化;成长故事失去溢价,眼下能盈利分红的生意才敢做,不分红未盈利公司的再跌也没有人能拿出钱去买,即使是有现金能回购的公司一有反弹马上也都在跑,因为其他的跌太凶了需要钱补保证金)的缩影。

从宏观层面看是消费升级动力不足,从行业层面看是产能过剩极度内卷价格战淘汰赛时期。对于境外上市的蔚来小鹏来说,从估值层面看他们还要受到美联储高企的無风险利率的冲击。

作为同样还未盈利的车企相比:境外上市的蔚来与小鹏,市值不如灵魂在华为手上的赛力斯。且蔚来+小鹏=长安汽车市值;扣除净现金的市值对比,零跑市值已低于众泰;去年还曾出现过:小鹏汽车扣除净现金后市值,比国内上市的破产重组的众泰汽车市值还低的情况。

即使是同一家上市公司,在港股上市的广汽与长城,也仅为在A股上市的广汽与长城的估值的三分之一。

05

估值差异长期来看会收敛

港股市场估值大幅低于A股市场的现象目前是愈演愈烈,但对于同一资产或同类资产的估值,从长远来看会趋向于收敛。

关键看是通过港股市场估值抬升,还是A股市场估值下压来实现收敛!

从目前政策层面来讲,如果A股估值再下压,降息降准平准基金吸引长期资金入市分红减持等方面的利好政策会继续推出。

市场的不合理估值状态会维持多长时间呢?

凯恩斯说“市场延续非理性状态的时间比你撑住没破产的时间要长”