首先说明,本文的很多内容来自于券商和几位大佬,尤其是八万顷和国盛证券和万联证券。

$巨化股份(SH600160)$

• 竞争优势

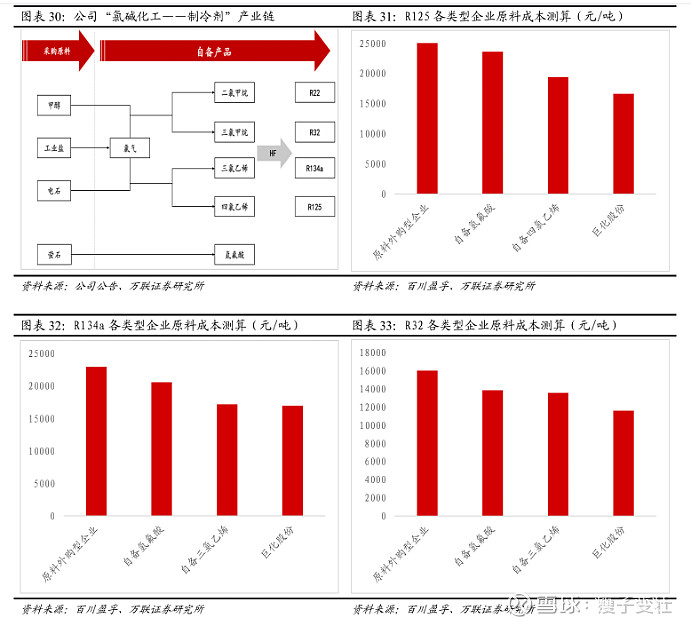

o 巨化股份一体化优势明显。生产成本为最低档,比外购原料的企业成本低30%

1.由于巨化股份自身生产二氯甲烷/三氯甲烷/二氯乙烯/三氯乙烯,所以成本远低于外购原料的企业。根据测算,与原料外购型的企业相比,巨化三代制 冷剂的原料成本(老数据,因为原材料价格波动,成本会变的)均减少了30%以上。R32的成本在1.15万元;R125的成本是1.66万元;R134a成本在1.66万元左右;

2.高能耗限制情况下,竞争格局优化,第一点是原材料价格上升,加剧外购型企业的成本上升,第二点是市场供给受限,制冷剂涨价顺理成章。

o 配额受限,竞争壁垒明显

o 替代性减弱+配额锁定低位,三代制冷剂有望迎来超级景气周期。一方面,四代制冷剂成本居高不下,无法实现对三代有效替代;另一方面,三代制冷剂配额基线年20至22年适逢疫情,因此三代配额被锁在行业产量低点,未来将出现供不应求的局面。

• 主要看点

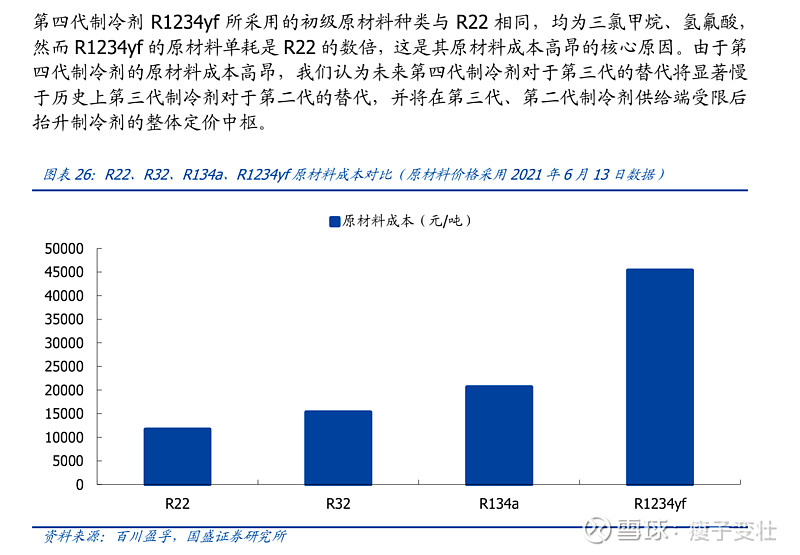

o 未来三代制冷剂非常可能迎来超级景气周期,远超二代制冷剂过去的两轮景气,原因如下:1)在二代制冷剂被淘汰时,三代已经非常成熟。并且,三代制冷剂的原材料单耗决定其成本相对二代并没有显著增加。而四代制冷剂的原材料单耗则决定了其成本将居高不下(不考虑专利情况下,成本为4.5万元/吨);2)二代制冷剂的配额基线年09至11年适逢家电产业政策刺激,制冷剂需求端空调市场高景气,因此二代配额被锁在行业产量高点;而三代制冷剂配额基线年20至22年适逢疫情,因此三代配额将被锁在行业产量低点;3)二代制冷剂R22本身可以作为原材料存在,增加了监管的难度。综上所述,未来在供给受限,需求端在全球空调渗透率提升驱动持续增长的背景下,三代制冷剂配额的价值将得到充分体现。

o 优势细分:

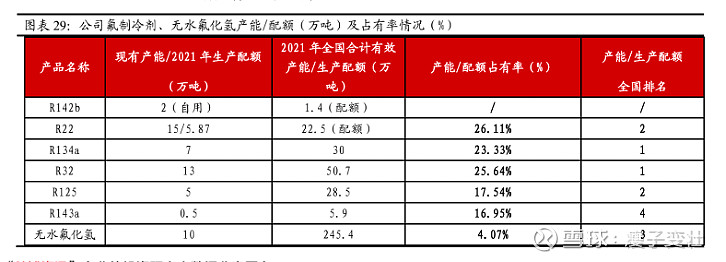

o 1.份额提升,行业竞争格局持续改善。制冷剂在控制臭氧消耗和温室效应、碳中和等政策背景下,正从二代制冷剂向三代制冷剂过渡中,巨化的市场份额从第2代的第2名,提升到3代中的第1。2020年的市场份额40%(2021上半年超过45%市场份额),21年的市场份额50%,22年的份额预计将达60%,加上第2山东东岳20%,未来的市场格局是双寡头占据80%的份额,产品议价能力将显著提升。

o 2.供给受限,行业进入壁垒显著提升。制冷剂由于蒙特利尔协议的基加利修正案规定,第3代制冷剂将按照配额来进行生产销售的,由中国的发改委来监督执行。并且监督难度小于二代制冷剂。这是研究的核心,化工股的研究根本不是需求而是供给。由于基加利修正案的严格控制供给,这个行业的进入壁垒极其严格。

o 3.配额争夺,锁定未来长期市场红利。基加利修正案规定,2020-2022年这三年平均制冷剂消费量为基准发放配额,所以厂商要在这三年全力扩大销量。如果新投产了产能,则投产越早越有利,越晚越被动。销量上也是同理,2020年是打价格战最惨烈的一年,因为如果2020年销量不理想,哪怕后两年的销量提升了,在计算三年平均销量时也会被拉低,从而影响产能利用率和盈利能力。所以可以说,今年行业的格局就差不多已经锁定,未来的竞争烈度会大幅下降。

o 4.公司布局高附加值氟材料,成长路径清晰。公司积极布局新产品,向多元化、高端化、终端化拓展,提供新的增长点,有利于提升企业估值。比如VDC、PVDC产业产能规模跃居全球首位,国内市场占有率达80%,并实现ETFE树脂、PFA、PVDF(锂电池粘结剂用)等新产品的产业化。

o 5.PVDF涨价成为短期涨价催化剂。PVDF全称聚偏氟乙烯,下游应用于光伏背板、氟碳涂料、锂电池粘结剂及隔膜等领域。粘结剂是锂电池关键辅材,对电极以及电池容量、循环寿命等性能有重要影响。由于下游市场的爆火,PVDF主要原料R142b生产不足,今年以来R142b价格从年初的2万元/吨上涨到7万元/吨左右。PVDF预计下半年供应偏紧将持续,粘结剂用PVDF价格将维持在15-20万元/吨的高位,且未来两年价格增速都会保持向上区间。巨化股份(2万吨R142b产能,0.3万吨PVDF产能,PVDF项目二期0.7万吨产能正积极建设,预计22年中投产),有望成为近期行情最直接的催化剂

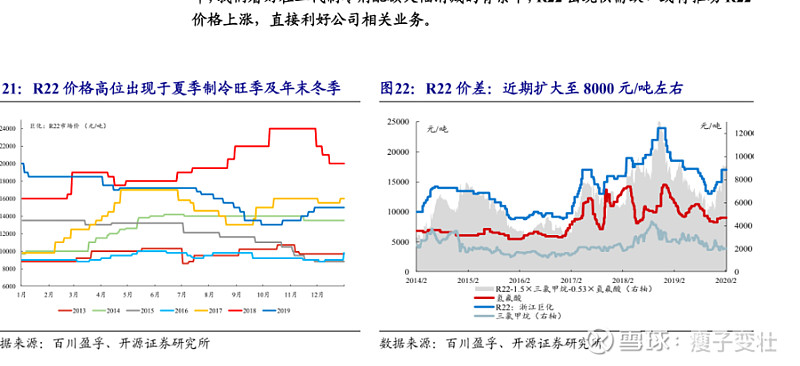

• 第二代制冷剂配额周期对比:

但是R22时呈现周期性的特点,并不会说维持整体价格的稳定。

主要影响因素分为,

需求端不济

R32的市场化加速来冲击;

原材料产能扩张,冲击价格

由于配额锁定在高位,厂商激烈博弈;

2015年的配额削减是2009-2010年的配额为基准的。但是2010年的生产大幅扩张,带来产能较多吧。市场环境会有诸多的扰动因素,不会让产品的价格呈现稳定高位运行的情况的。

但是从实际情况来看,价差来看,价差均价仍然在1.0~1.2万元左右吧。

• 估值体系;

o 业绩弹性巨大,市值空间可期。

目前巨化第3代制冷剂外销量(第三方销售,区别于用作其他产品的原材料)21万吨,产品每涨1万元,将贡献毛利21亿。而2021年的产品价格从年初1.3万元,涨到全年平均的1.95万元,

未来弹性有100亿的空间(1.3万元制冷剂价格是2020年所有制冷剂的均价,因为现在制冷剂产销相对于18年翻倍,预计所有制冷剂均价达到18年的2.8万,公司利润达到40-50亿,若未来均价达到4-5万元,利润达到近100亿。)(根据公司公布的数据测算,第三代制冷剂的第四季度均价达到了2.4万元/吨。而第四季度的净利润达到惊人的7.4-9.2亿元)

o 此外还有pvdf以及氟化工的净利润,万联证券预测是达到10亿元左右的毛利润量级;

o 欧洲的三代制冷剂出现均价达到7.7万人民币左右的情况。

保守估计,那么r32以及三代制冷剂,和r22一样,在未来维持1万元左右的价差是非常正常的。那么带来的毛利润是21亿元左右。但是,只要均价稍加提升,毛利润立刻就会上升。

叠加上其他的氟化工带来的收益20毛亿元,毛利润可能达到41亿元。

保守估计,净利润均价维持在13亿元。以20倍市盈率来看,是260亿元左右,或者以30倍市盈率来看,是390亿元。

估值体系:这边可以看到长期以来,巨化股份的pe.pb都是在20倍左右,pb大概在1.3倍左右长期运行。

确定性是未来一定赚钱,不确定的地方就是,未来的价格具体是多少。如果三代制冷剂的配额真的呈现需求错配引起的价格大幅度提升,那么前途无量。

所以当前风险仍然存在,不过既然当前买了,那么就还是买了。因为未来的风险有点不大确认,应该还是会有买入的机会的。

确定性就是需求的错配,以及成本优势,还有就是配额的门槛限制。

反正购买的角度来看,260亿元非常划算了。

如果之后再次出现制冷剂的上升潮,才会再次出现价格的上涨

确定性高,但是性价比还是有点低。主要看春节后的市场情况。亏是不会亏,但是赚多少需要价位长期在高位运行,条件就是下游的景气度上升。

补充信息:

1. 单台空调的充注量,成本在6元/台,目前加氟每次100元,90%都是人工钱;即使R32涨价到40元/kg, 反馈到用户端,也就是增加25元每次。

单台空调R32充注量为0.5kg,R32价格目前为12元/kg,R290的充注量仅为R32的一半,假定其成本也是12元/kg,R290机型降本3元/台。

但因为R290具有易燃易爆的特性,需要选用具有防爆等级的器件并进行防爆认证,在不考虑成产过程中因防爆要求增加的成本,根据我了解的信息仅考虑器件成本增加约为30元/台。

因而单台R290的成本相比R32的成本增加27元,现实就是考虑极限情况R32单价上涨54元/kg,才可能出现R290替代三代制冷剂的,至于R32等三代制冷剂最终涨价到多少,最终看行业自律情况

作者:静待花开十八载

链接:网页链接