首先当然是来关注一下出现积极变化的1月PMI数据:国家统计局公布数据显示,中国1月官方制造业PMI、非制造业PMI和综合PMI产出指数分别为50.1%、54.4%和52.9%,三大指数均升至扩张区间,经济景气水平明显回升。其中制造业具体分项来看:

1)PMI生产指数为49.8%,前值为44.6%,回升5.2个百分点;

2)PMI新订单指数为50.9%,前值为43.9%,回升7个百分点;PMI新出口订单指数为46.1%,前值为44.2%;

3)PMI从业人员指数为47.7%,前值为44.8%;

4)供货商配送时间指数为47.6%,前值为40.1%;

5)PMI原材料库存指数为49.6%,前值为47.1%。(资料来源:国家统计局)

低基数叠加政策变动,使得内需快速回升、外需企稳,因此制造业及非制造业消费活动景气度上行也是当然。

尤其值得注意的是,1月制造业、建筑业、服务业预期均有所改善,高技术制造业、装备制造业和消费品行业PMI不仅重回荣枯线以上,改善力度更达到了5.1、4.7和4.0个百分点的较高水平,一定程度上也给后续的经济增长动能打开了想象空间。

除此之外,春节假期也大大提振了居民服务业,1月份的服务业商务活动指数为54.0%,回升至历史区间上沿,当月零售、运输、住宿、餐饮等与线下体验式消费相关商务活动指数均高于上个月24个百分点及以上。(资料来源:国家统计局)

但也需要注意,1月制造业/非制造业就业指数继续处于收缩区间,显示就业压力仍然偏高。华创证券另外指出,制造业企业调查显示企业对市场需求不足的感受比较强烈,同时,制造业PMI生产指数连续四个月低于荣枯线,与新订单指数之差也罕见地回到了0以下,说明供给尚处于收缩区间。

不过,我们有理由认为,这种情况较大程度上是受到了假期因素的影响,毕竟人流物流供应链的大幅改善已经提升了需求预期,且除价格外各分项全面改善,与海外国家在疫情改善后出现的环比回升类似。随着1月经济内生动能反弹,2月企业开工率有望逐步回升,帮助经济复苏可持续进行。

然后,让我们来说一说去年年底以来持续上行、今天表现特别亮眼的稀土板块。

由于稀土产品价格直接影响二级市场稀土概念表现,今天稀土板块的走高首先也还是往价格去找原因。据中国稀土行业协会,1月31日,国内氧化镨、氧化镨钕、氧化钬较30日价格分别上涨1万元/吨、1.5万元/吨、1万元/吨,报价分别为71.5万元/吨、74.25万元/吨、95万元/吨;而近三个月以来,上述品种累计涨幅已分别达到5.97%、14.62%、31.51%。

◎资料来源:中国稀土行业协会

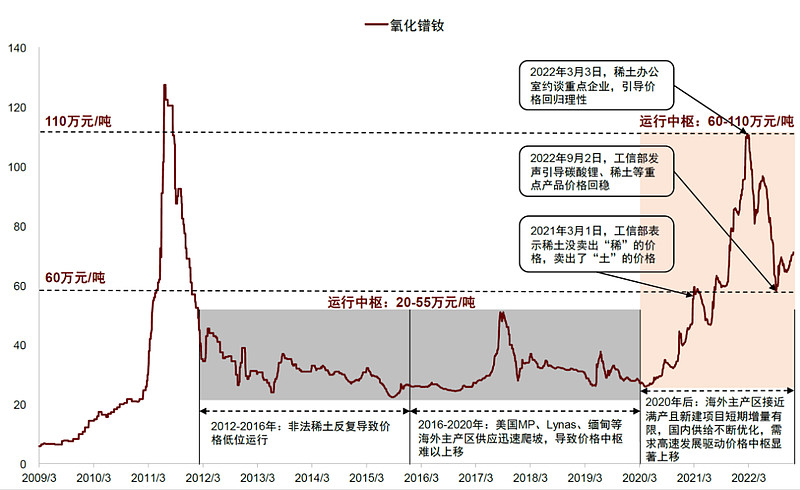

如果再观察价格指数走势,则基本可以将2022年9月初确认为稀土价格的阶段性低点,能够看到之后稀土价格整体维持了温和上涨。这说明,以2022年3月工信部公开发声引导稀土价格回归理性、2022年9月工信部再发声引导稀土产品价格回稳为节点,稀土价格的政策底已较为明确。

◎资料来源:中金公司

宏观调控能对稀土价格起到这么显著的影响,一方面在于国内供应不断集中且供给可控能力持续提升,另一方面也在于海外新建项目较为缓慢。

关于前者,我们在《稀土价格压力究竟缓解没有?》中提过,近十年来,针对行业过去发展中存在的小散乱弱、环境破坏、“黑稀土”泛滥、定价权缺失等诸多问题,当局持续进行了三轮整改,使稀土能够通过配额制度较为精确地以需定供,同时中国厂商在全球稀土供给链上的话语权进一步提升。

关于后者,中金公司指出,海外三大主产区接近满产,供应增速出现大幅放缓,缅甸、美国MP以及澳大利亚Lynas三者合计产量2020、2021年同比增速分别仅为20%、8%。

2022年12月30日,商务部发布《关于修订公开征求意见的通知》,稀土采矿、选矿、冶炼分离、金属及合金材料生产等覆盖全产业链的相关技术有望在未来明确纳入我国的禁止出口目录。显然,这不仅有助于巩固我国稀土行业的技术优势,也可能进一步影响海外稀土永磁供应弹性,使中国稀土永磁行业景气度有望长期持续。

至于稀土价格的政策底出现后指数仍有波折的走势,则受到了下游需求未及预期的影响。这一点在《稀土价格压力究竟缓解没有?》中同样有过详细分析,这里便不再展开。

而目前,恰如前文所述,疫情防控措施优化后宏观经济复苏进度加快,随着需求侧的大幅扩张,变频空调、消费电子、传统汽车、风电等传统需求有望受益于宏观回暖,新能源车、工业节能电机、机器人等新兴需求或也在政策支持下持续增长。

由于前期价格大幅下跌已将需求下滑和供应释放的预期体现得较为充分,库存经历持续去化后处于低位,一旦需求好转的预期形成,市场情绪有望得到较大的提振,稀土价格上行趋势或重新确立,有望开启新一轮上涨行情。

换言之,在供需与政策的共振下,稀土全产业链的战略配置价值可能已经浮现。

$稀土ETF(SH516780)$ $北方稀土(SH600111)$ $包钢股份(SH600010)$

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。