昨天列了一个表,今天来分析第二只基金:嘉实H股指数(QDII-LOF)。

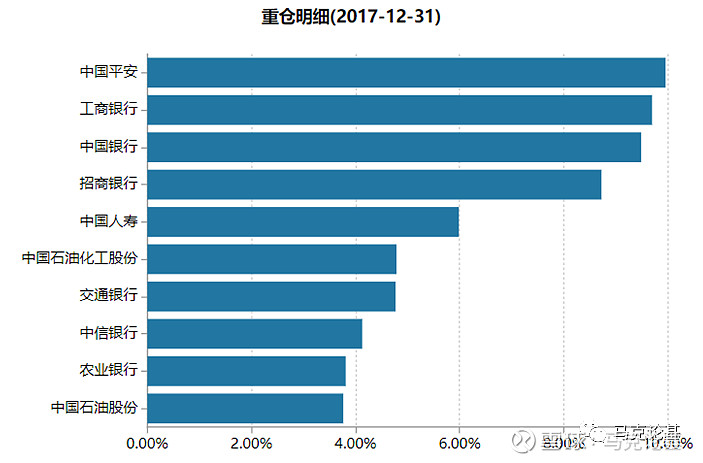

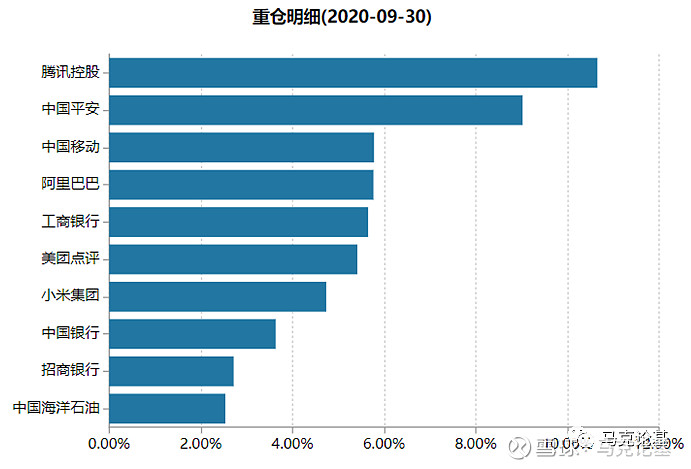

这是一只指数型基金,基金的表现与基金经理关系不大。这几年H股指数表现很弱,甚至弱于恒生指数。这里面的个股,主要是利润在中国大陆在香港上市的企业。从历史来看,银行股占比较高,而这十年又是金融的熊市。放两张对比图:

历史上H股指数大致经历过三次改版,在2000年的时候,H股指数经历了第一次改版:成份股数量,从10只增加到了40只。从2001年到2007年,H股指数上涨超过10倍,甚至超过同期的A股涨幅。这也是H股指数的辉煌时刻。H股指数的第二次改版,是开始纳入「注册地不在内地,但主营业务在内地的公司」,成份股数量也从40只增加到了50只。

2008年金融危机之后,有一个变化开始逐渐展现。第三次改版:纳入更多科技股。2020年的9月7日,恒生、H股指数,完成了第三次重要改版:调仓纳入阿里巴巴等公司。未来,科技行业将会成为H股指数的第一重仓行业。

启示:1、买指数应该买宽基指数,买的是国运。买窄基指数,买的是行业甚至是个股。后者隐含的意思是,知道哪个行业和个股好,这又违备买基金的初衷--因为不懂才找要找基金这架战车的。从博弈来讲,越大的指数,越是大的国运,越是运气,因为没有人会必然胜出,而行业一定有比你更懂的,那么就容易被割了韭菜。漂亮点说,买指数就是把自个儿委身于这个系统,承担系统性风性,享受系统性收益。

2、指数的编制方式带有追涨的性质,是强者恒强逻辑的演绎。

3、便宜和上涨是两回事。买便宜的东西会有较小的重置成本,但可能面临较大的机会成本。从P=PE*EPS来看,衡量未来价值至少要看到PE(便宜或贵)EPS(是否好)两块。要不然,容易丢了西瓜捡了芝麻。