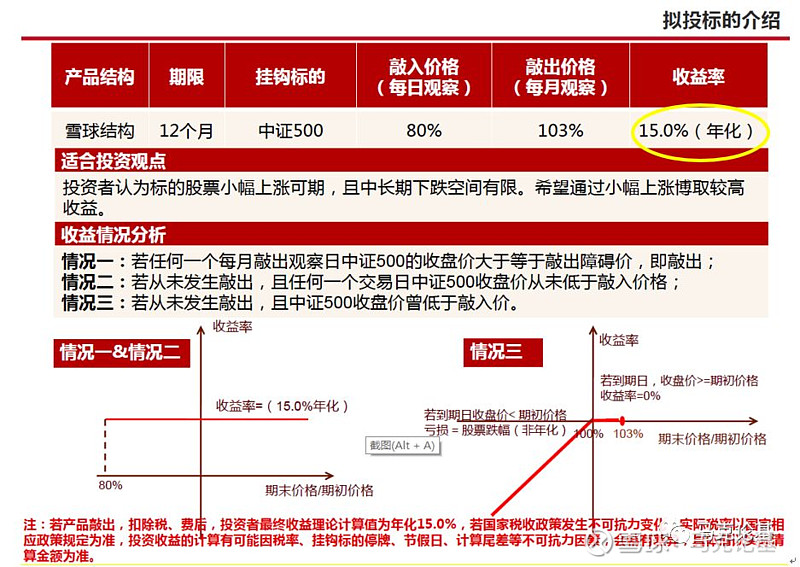

先来看宣传资料:

15%的年化收益率很显眼,但是自身的PPT就自相矛盾,情况三,不是直接亏损的么?那么15%的年化收益从何而来?就是做了一个选择性批露的业绩预期。

接着往下看:

这张就是未来的收益率分布了。要做的就是把它的分布用人话讲出来,而且去做一个假设验证。为便于计算,假设目前的挂钩指数是100点,买入时间是1个月。

1、如果指数在这一个月期间下跌到80,最终指数下于99.25,那么亏损就是100减去最终价格;

2、如果指数在这一个月期间下跌到80,最终指数点位大于99.25,但小于100元,只亏损其中的97%,再补贴个万二左右。这个基本是很无聊的条款。

3、如果有持有期间超过指数到过103那么,实际收益是15%/12=1.25%收益。(还拿不到,因为,后面还有业绩提成!!!)

4、指数没有下跌到过80,也没有到过103,那么收益是15%/12=1.25%。(这条是对持有人有利,但是也要看看发生的概率。)

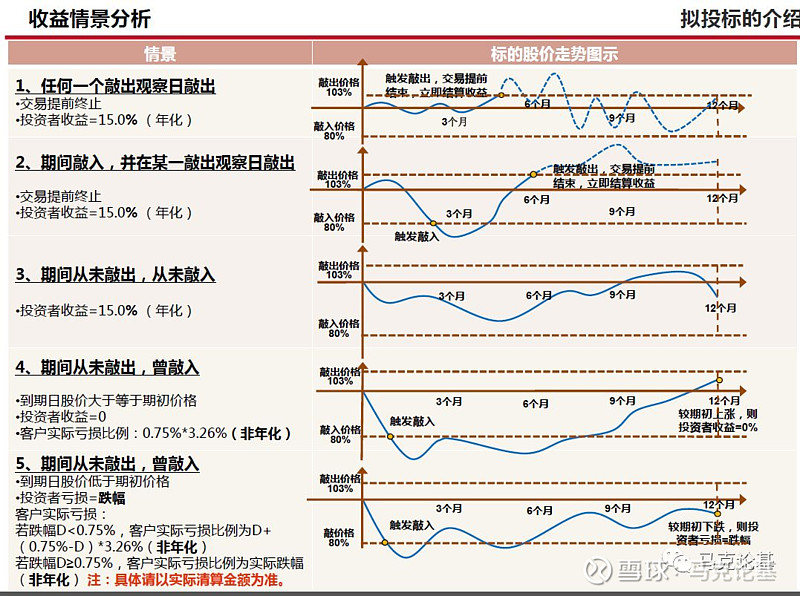

这种加了期权的条款,虽然看起来很复杂,但无外乎利益的分配,想象一下,就是机构和你打了一个赌,赌约是上面的情况,你情愿参与么?如果你是对手的话,如何做能做到万无一失呢?

从上面的例子,只要买入对应的指数,就大概率是赢的。

1的情况,客户承担了亏损。

2的情况,亏损是万二加上亏损的百分之三,可以忽略不记的一个损失。

3的情况,到敲出就卖掉,那么赚(3%-1.25%)

4的情况,于卖方最不利,但是这个风险是可控的。只要拉拉数据,看看滚动一个月,既没有达到-20%,又没有达到3%的概率是多少,就可以做一个参考了。

从2005年1月到2019年10月,178个月中,有112天一个月中涨幅超过3%的,有4个月是下跌超过20%的,占经为65%,也就是说,这些情形归为了前面1、2、3中情形中。而在这个满足条件中,平均下跌为4.7%,再乘以他的35%的可能性,损失在1.6%。另外一个补偿就是业绩提成,以及0.75%的管理费。

综上所述,这个赌约是利于卖出这份权益的人的,不利于购买个约定的人。持有者承担了亏损,但是向上的权利又很少。市场跌了你输,赢了只能少赢。这样的产品,应该是一个流氓产品。

(欢迎提供素材,请留言)