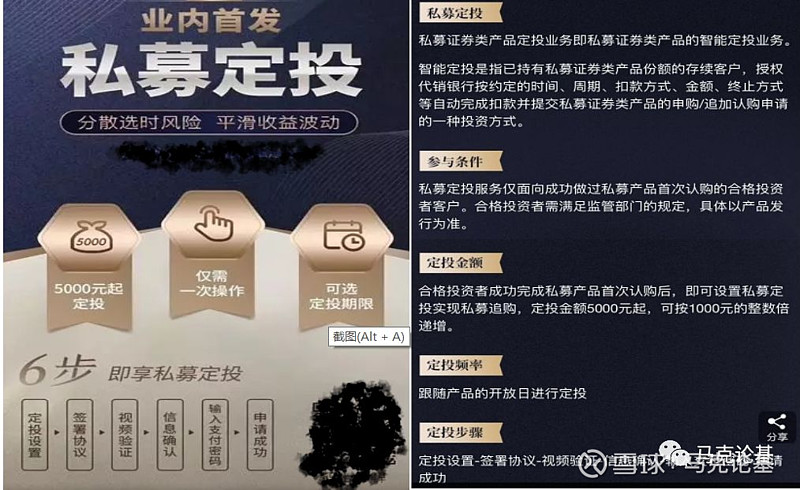

最近一些银行在推私募定投。产品主要是两种形式,一是股票型初始购买金额是100万,定投频率是周或月,最低定投点是1万或5000元。还有一种是混合型,借助信托通道,混合型,初招投资门槛是40万元。那么,私募定投值得参与吗?

回到定投的本质。

经过这些年的基金投资实践。定投早已深入人心。好处很明显,在国内涨幅有限,波幅不小的权益市场中,具有平滑投资成本,克服面对下跌不敢抄底,稍涨不敢追加的心理。劣势也很明显,长期收益率必然比简单的一次性投入来得高(例如,在估值中位数以下投资,比如现在),股市长期来看是上涨的。因此,大概率上,定投成本是上升的,特别对于当下的市场时点而言。“微笑曲线”是定投一张美丽的面孔,但实行起来,感觉画妆效应更大。“微笑曲线”的要求很多,首先是越买越低,然后买到量后,市场又开始上涨。不仅预测了下跌,还要预测上涨。真实的情况是,买入后很长一段时间是下跌,或者是上涨的。市场平均收益是定投回报的合理期望。定投的总收益由低位购买时的相对高收益和高位购买时的相对低收益组成,摊薄的结果是各个时点的平均收益。因此,不择时的定投方式隐含着获取市场平均收益的机制。没有做足够的“功”,也不会有额外的超额收益,这也算是股市的一种“能量守恒”吧。

再回到私募,如果要能起来公募定投效果,每次须等额加。写这句话时,我自己都笑了。那真是“土豪请随意”。从宣传来看,私募都是初始投资很大,逐步增加额小。那么,问题就来了。先大后小的模式,根本就起不到定投初衷。如前文,定投最大的吸引力在于平滑成本,但是私募定投,如果是先大后小的话,主要成本还是在第一次投资。做一个简单的计算,第一次投100万,后面每次投1万,那么要定投10年左右,才会把第一次的成本摊成五五开左右。

这究竟只是一个小问题,术的层面上的小毛病,真有土豪来“随意”了,还真能实行。但即使有钱其实也不建议如此操作,因为这偏离了投私募的本质。

拿权益产品来说,一个普通合格投资面临着的选择:股票、公募股票基金、私募股票基金。从普遍意思上来看,三者的费用是逐步增加的,三者的品质是逐步增加的,挑选的难度是递减的。股票是荒野,很原始,但也很有价值,但无人值守,且危险;公募是花园,有人值守,相对排名,利益不一致;私募是精品店,有人值守,绝对收益,利益一致,但价格不便宜。可以说,基金是价格更贵,质量更好的商品。从特殊的个体而言,究竟是买什么,主要是由个人的认知,能力圈决定的。懂股票的人,买股票,懂公募基金的人买公募基金,实在对投资没什么感觉,可以买私募基金。从这里来说,私募基金提供的是给客户中长期能赚钱的解决方案。看懂了投入,看得更懂投入更多一点,但不是因为择时而分批买入。形式相同,但初心大异,经过长时间,结果也可能是云泥之别。笔者认为,私募投资就不要去做择时,定投事实上是一种不择时的“择时”,它把投资的目光,吸引到并不重要的事情上来了。选择好的基金,远比选好的时候重要。

记得看过这个一个叫“种桑误国”的故事,说的是很久以前,一个大国命令大臣们都必须穿丝制衣服,而自己的国家只准种粮食不准种桑树。这个国家的的丝价就猛涨。于是,其它小国就纷纷种桑养蚕不种粮食,卖丝赚银子,不亦乐乎。过了几年,这位皇帝又命令大臣们只准穿布衣,并不准卖粮食给其他小国。这样这些小国的人就纷纷饿死。而这样就轻易“赚取”了这些小国。故事未必就是真的,都是这个逻辑推导链条还是有一些启发,投私募重心不关注基金本身好坏,而专注于通过机制,琢磨择时的事情,也是偏离根本,不种粮去种桑了。