本文由医麦客原创,欢迎分享,转载须授权

2020年3月19日/医麦客新闻 eMedClub News/--2019年6月25日,艾伯维(AbbVie)宣布将以总价值约为630亿美元收购艾尔健(Allergan)。艾伯维指出,这笔规模如此之大的交易是为了迅速扩大其增长平台的规模,并实现其降低对Humira(阿达木单抗)依赖的战略目标。

近日,这一收购案迎来新进展。3 月 17 日,艾伯维和艾尔建联合宣布,目前已经和美国联邦贸易委员会(FTC)签署协议,同意将艾尔建的在研自身免疫疾病产品Brazikumab 剥离给阿斯利康(AstraZeneca),胰酶制剂 ZenPrep 剥离给雀巢公司;此外,雀巢公司还将收购另一种胰腺酶制剂Viokace,作为交易的一部分。

Brazikumab 是一款 IL-23 抑制剂,目前用于治疗克罗恩病正处于临床 IIb / III期,用于溃疡性结肠炎正在进行 II 期临床试验。Zenpep是一种用于治疗因囊性纤维化和其他疾病引起的胰腺外分泌功能不全的药物。

今年1月10日,艾伯维和艾尔建的交易获得了欧盟委员会的有条件批准,但需满足brazikumab剥离给合适的买家和其他条件。1月底,艾伯维和艾尔建达成最终协议,宣布剥离 brazikumab 等 3 个产品给阿斯利康和雀巢的消息,而这些产品收购的最终完成取决于美国联邦贸易委员会和欧盟委员会的批准。

3月3日,欧盟委员会批准了这项价值630亿美元的并购案。此次与FTC协议的协议签署,再次推进了完成并购的日程;但是最终批准,包括拟议的购买者,仍有待FTC的进一步审查和批准,预计两家公司在2020年5月完成并购。

销售王者Humira的市场冲击

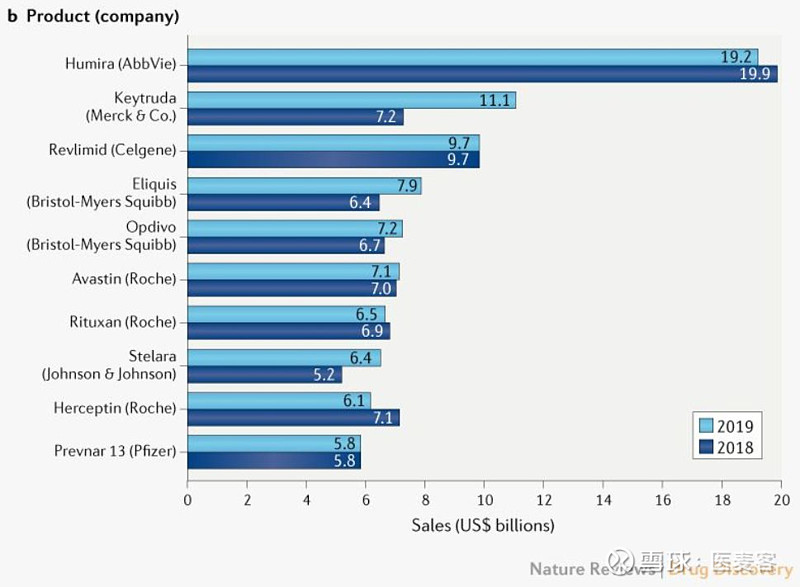

艾伯维拥有全球最畅销的抗炎药Humira。2018年Humira销售额约200亿美元,给艾伯维贡献了60.9%的收入,也是该免疫药物第七年夺冠。根据Nature Reviews Drug Discovery杂志2020年3月13日发表的“Top companies and drugs by sales in 2019”一文显示,2019年该药的销售额依然位列榜首,遥遥领先于其他药品。

▲ 全球销售前十的药品

(图片来源:Nature Reviews Drug Discovery)

尽管Humira销售王者的地位暂时无法撼动,但从各个公司的整体销售额来看,艾伯维对这一产品的依赖,是该公司转向并购以更新其产品线的原因之一。同时,也由于Humira在世界各地的专利即将到期(2023年),多款Humira(阿达木单抗)生物仿制药品蠢蠢欲动,抢占市场。

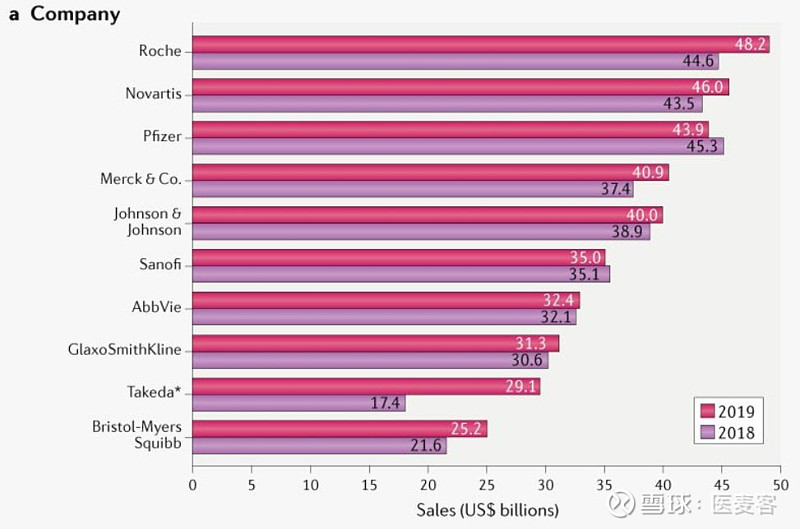

▲ 包括处方药和非处方药在内销售额最高的十大公司

(图片来源:Nature Reviews Drug Discovery)

在美国市场,已有5款阿达木单抗生物仿制药获得FDA批准,分别为:Amjevita(安进,2016年9月)、Cyltezo(勃林格殷格翰,2017年8月)、Hyrimoz(山德士,2018年10月)、Hadlima(三星Bioepis,2019年7月)、Abrilada(辉瑞,2019年11月)。但还没有阿达木单抗生物仿制药在美国上市。

截至目前,艾伯维已先后与8家药企就阿达木单抗生物仿制药的美国上市时间达成协议,根据协议条款,安进、三星Bioepis、勃格林殷格翰、迈兰、山德士、费森尤斯卡比、Momenta、辉瑞、Coherus BioSciences开发的阿达木单抗生物仿制药分别被允许最早可在2023年1月31日、6月30日、7月1日、7月31日、9月30日、9月30日、11月20日、11月20日、12月15日登陆美国市场。

在欧洲,Humira于2018年10月16日失去专利保护后,Amgevita(安进)、Cyltezo(勃林格殷格翰)、Imraldi(三星Bioepis)、Hyrimoz(山德士)、Hulio(迈兰/协和发酵麒麟)等多款阿达木单抗生物仿制药陆续登陆市场,并迅速侵占欧洲市场份额。

2019年4月初传来AbbVie以欧洲市场Humira降价89%做出应对。体现在业绩上,Humira 2019年在美国市场的收入是148.64亿美元,仍增长8.6%。但国际市场收入是43.05亿美元,大幅下跌31.1%。

Humira在中国的市场环境也遭遇了巨变,随着百奥泰、海正药业的两个国产阿达木单抗类似药上市,以及新一轮医保谈判周期的开启,Humira也终于放低姿态在中国走低价路线,价格从7200元/支左右降到1290元/支。

由此可见,艾伯维对于其他创新药物的需求愈发强烈。

收购艾尔建带来的多个增长领域

艾伯维在艾尔建身上投入的630亿美元,不仅为其带来了重磅产品Botox(Botulinum Toxin A,A型肉毒杆菌毒素),眼科护理和特药业务也能弥补艾伯维因最畅销产品Humira的专利到期带来的预期损失,让它在明年的公司销售排行榜上有了上升的空间。BOTOX是一款已经上市30年的“老药”,去年6月FDA批准了BOTOX扩大适应症,治疗儿童患者(2至17岁)的上肢痉挛,这是获得FDA批准的第十个适应症。此外,用于治疗儿童患者下肢痉挛的扩大适应症申请也在等待批复。

Allergan是一家总部设在爱尔兰都柏林的药企,产品组合主要集中在医学美容、眼科护理、中枢神经系统和胃肠病学四个领域。合并之后的公司将包括多个具有领导地位的领域如免疫、血液肿瘤、医美、神经科学、女性健康、眼科护理和病毒学,预计在未来十年内迎来高增长率。

今年 1 月 8 日,艾伯维宣布在收购完成艾尔建后,将创建一个新的全球业务公司——艾尔建医美公司(Allergan Aesthetics),并公布合并后及分拆新公司的各自负责人,分拆出来的医美公司由现在艾尔建美国医美高级副总裁 Carrie Strom负责,合并后任命为艾伯维高级副总裁和全球Allergan Aesthetics董事长;董事会主席兼首席执行官仍继续由艾伯维主席兼 CEO Richard A. Gonzalez 担任;他们将与艾尔建现任高管团队共同负责全球业务。

该收购后的拆分计划也引起了业界的关注和猜想,有外媒认为,将医美产品作为单独的子公司可能有利于将来更容易出售,去年,诺华旗下的眼科公司爱尔康已经剥离并独立上市。

拭目以待

2019年,生物医药行业并购火热,出现了多起巨额并购案件。而在在规模庞大的公司合并之前,竞争监管机构会严格审议,为满足监管要求而出售资产的做法并不少见。例如,在与百时美施贵宝合并之前,Celgene将其治疗治疗牛皮癣和银屑病关节炎重磅药物Otezla(apremilast,阿普斯特)以134亿美元的价格出售给Amgen。

不过目前,艾伯维和艾尔建此次对Brazikumab的剥离,并没有让许多反对该交易的工会和消费者团体感到满意,他们在2月份写信给联邦贸易委员会表示,尽管该公司已将Humira的潜在竞争对手转让给阿斯利康,但这种还处于临床试验阶段的药物仍有可能失败,从而无法进入市场;而艾伯维和勃林格殷格翰(Boehringer Ingelheim)共同开发Skyrizi(risankizumab)也是一款IL-23特异性抑制剂,2019年4月,已获得美国FDA批准治疗中重度银屑病患者。Skyrizi或将限制Brazikumab的市场潜力。

今年由于新冠肺炎疫情的影响可能会让企业难以获得相关文件和证人,美国联邦贸易委员会(FTC)也表示可能需要延长某些案件的审理期限。双方公司都希望能在5月完成合并,但大型药企之间的并购交易对于整个制药市场的有着重要影响,能否顺利获得批准我们拭目以待!

参考出处:

热文精选

最新:BMS旗下Juno公司牵手诺华慢病毒载体供应商,首款CAR-T疗法有望今年获批

NIH研究员回应新冠疫苗人体试验批评,“FDA做过严格尽调”

OncoSec公司在肿瘤学年报中宣布靶向IL-12的单一疗法治疗转移性黑素瘤患者的阳性结果

Nature子刊:上海中医药大学李琦团队发现细胞外囊泡促进大肠癌转移新机制

更多劲爆新闻,点击阅读原文