2016年12月14日,中金公司分析师邢庭志等发布报告称,将贵州茅台(600519)2017年销量预期上调至31380吨,较2016年增加5000吨;上调贵州茅台2017年目标价16.5%至472元,维持推荐评级。当时,贵州茅台股价为333.01元,该目标价意味着茅台有42%上涨空间。

这在当时引起很大的轰动。有相当部分的观点认为中金研究员放“卫星”,将被打脸。然而仅仅半年不到,贵州茅台离目标价已是咫尺之遥。

当天,时报君也写了一篇文章,并设想,炼几亿吨油的中石化,要被酿几万吨酒的茅台打败吗?

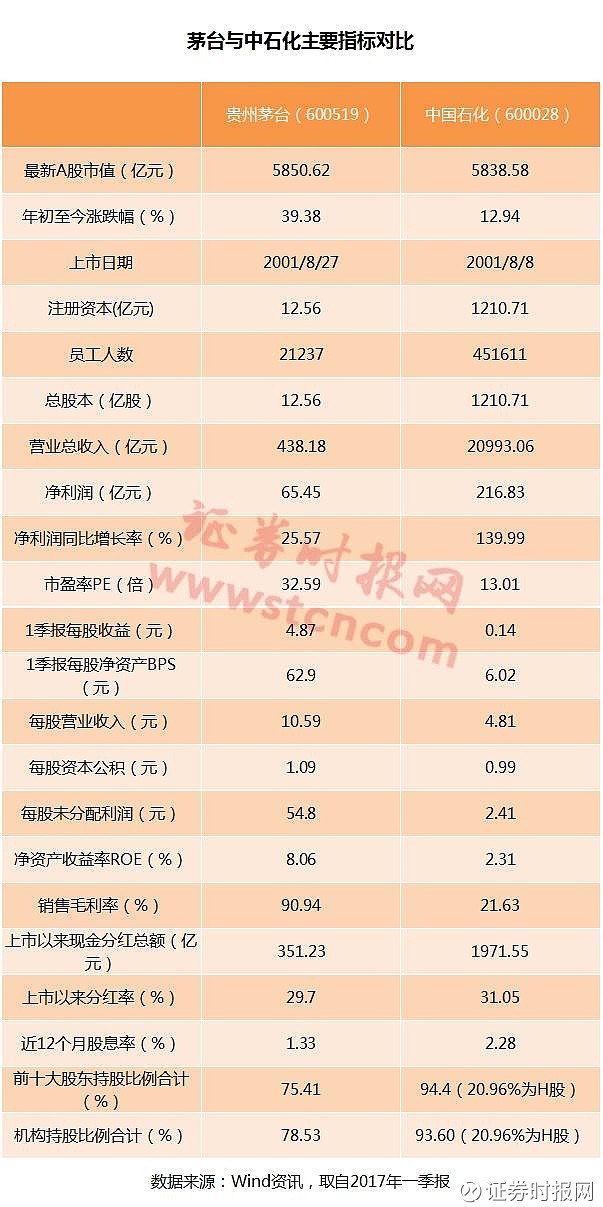

不曾想,这种设想在今天便已成为现实。截至收盘,贵州茅台以5850.62亿元的市值,超过中国石化(600028)的A股市值5838.58亿元,排在A股总市值的第六位。

股票市值排名前十名

此外,排在第5位的中国人寿总市值为5926.38亿元,茅台与之仅相差75亿元,也就是说,茅台再上涨大约1.29%,就将超过中国人寿的市值,跃升为第五位。

看数据,茅台超中石化是否合理?

研究员痛斥A股不合理,“三瓶酒”市值等于整个军工板块的说辞言犹在耳,今天茅台市值超过中石化更是激起了广泛讨论,有人说“不喝茅台可以,不加油社会就乱了”,也有人说“茅台质地好,超过中石化是必须”,今天我们就列出二者一些重要指标,请各位评阅。

2015年8月(股灾之后),茅台市值不过2000亿出头,此后便开启“暴走”模式:2016年全年月线仅有3根阴线,2017年月线全阳。2016年7月,该股股价突破300元,市值3945亿元;同年8月、9月,在小幅整理后,贵州茅台继续向上,带动酿酒板块全线上攻。今年1月,贵州茅台突破4193亿元后,仍然没有丝毫停下来的意思,股价从334元一路飙升至今天的470元,市值超5800亿元。茅台贵不贵?能不能买?要不要卖?大家为此争论不休。

券商给出目标价高至685元!券商对茅台仍一致点赞

时报君查看了十多家券商研报发现,券商们对茅台的当下及未来基本一致“点赞”。茅台2001年8月上市至今已有16年,从2001-2016年的15年间,公司的营收从16.18亿元增至401.55亿元,增加了25倍,今年一季报业绩仍在超预期,多家券商也纷纷表示持续坚定看好。

天风证券研报指出,未来3年茅台的差异化产品(王子、赖茅、生肖、年份等)将占据整体收入的30%、利润的35%以上,这个比例的收入和利润基本相当于2016年茅台的一半,在这个过程中,普茅营收在每年15-20%的增长基础上每年有望额外增加3-4%,使得整体增速达到20%以上。

太平洋证券研报指出,对于茅台未来的空间,假设2020年公司茅台酒销量达到4万吨,则公司收入将达到780亿,考虑到净利润率超过50%,则净利润有望达到400亿。如果考虑到三年后系列酒的增加,收入超过100亿,尽管净利率水平远低于飞天茅台,但仍有望实现30亿左右的净利润。

从当下及未来的消费力来看,不少人曾质疑随着年轻消费群体的崛起,茅台消费力增长是否会承压。对此,天风证券研究发现,新群体(财产性收入大增人士和中等收入人群)的体量是旧群体(政府和军队消费人群)的二十多倍,这个空间是未来茅台持续增长的动力。从近期热播的反腐大剧《人民的名义》多次出现茅台酒可反映,未来茅台的消费场景主要为体现茅台面子属性的商政消费,和体现茅台里子消费的朋友小聚。

对贵州茅台价格持续攀升是否存在泡沫隐忧,方正证券研报认为,近期白酒股上涨与基本面变化没有太大关系,主要是市场风格和防御心态所致,茅台目前对应估值在26倍左右,仍处合理区间,尚未泡沫化。太平洋证券研报则指出,今明两年,茅台公司能保持25%左右的业绩增长,市场给予25倍的PE是合理的,在当前的市场偏好下,给予更高甚至28倍或30倍都可以接受,但25倍的PE应该是一个合理的中枢。

从券商给予的目标价格和评级来看,记者所查阅的券商研报都给出“维持买入”或“强烈推荐”的评级。券商给出的目标价中,太平洋证券中性预期给予了茅台公司25倍PE,对应市值为8600亿,对应股价为685元;而天风证券则给予茅台公司2018年27倍估值,上调12个月目标价至615元;招商证券则按照2018年22倍PE,维持目标价500元,继续强烈推荐;申万宏源则基于茅台一季报超预期,小幅上调盈利预测,一年目标价520元,对应2018年报表业绩估值为24倍。

但是,方正证券研报指出,2017年茅台总的放量还是有限,因此茅台供应依然处于“紧平衡”状态,供需缺口会一直向后传导,在这样的大背景下,建议大家要理性看待月度和季度供应量调整带来的价格和市场波动。

更多资讯请关注证券时报网(ID:wwwstcncom)微信公众号,或下载证券时报APP