云天化计划向全体股东每持有10股派发高达10元的现金红利(含税),以此回馈广大股东对公司的支持与信任。

回顾去年,云天化业绩斐然,盈利颇丰。然而,今年市场盈利表现虽有所放缓,但是还是取得了不菲的成绩。

尤其是在财务管控方面,云天化加强了货币政策的研究与运用,不断强化融资的集中管控,成功降低了带息负债规模,实现了负债结构的持续优化。担保总额也实现了大幅下降。至2023年底,云天化资产负债率为58.13%,较年初减少了5.40%;带息负债较年初下降了35亿元,其中长期负债占比由年初的约1/3提升至1/2以上。还持续加强应收账款的清收工作,稳步减少资金占用。在控本降费方面,云天化扎实推进,使得“三项费用”总规模同比降低了3.64亿元。

对于财务管理方面的表现,我深感惊喜。三费的降低无疑变相为云天化创造了利润。若负债率能继续以这样的速度下降三年,那么云天化的财务状况将更加稳健。而在利率较低的环境下优化长债,更显示出管理层对市场动态的敏锐洞察力。

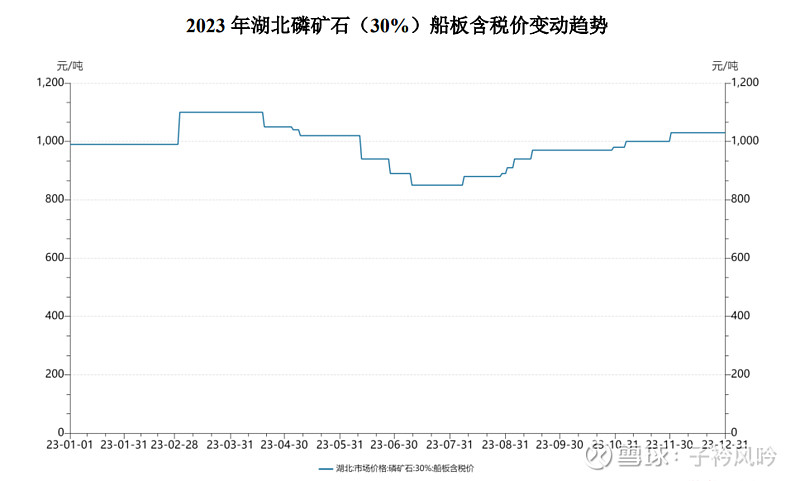

磷矿石作为一种不可再生的矿产资源,在我国经济中占有举足轻重的地位,是战略性非金属矿产之一。全球磷矿石储量约为720亿吨,而我国则以36.9亿吨的储量位列全球第二(数据来源:自然资源部《中国矿产资源报告(2023)》)。尽管全球磷矿资源丰富,但其分布极不均衡,这使得磷矿石的稀缺性愈发凸显。在我国,随着高品位矿资源的不断消耗,磷矿的整体品位显著下降,开采难度和成本逐年上升。受国家环保限采及长江保护治理等政策的影响,我国磷矿采选行业正逐步向高产业集中度、高上下游一体化程度以及高准入壁垒的方向发展。近年来,我国磷矿石产量已从2016年的1.4亿吨逐年下降至近三年的稳定年产1亿吨水平。

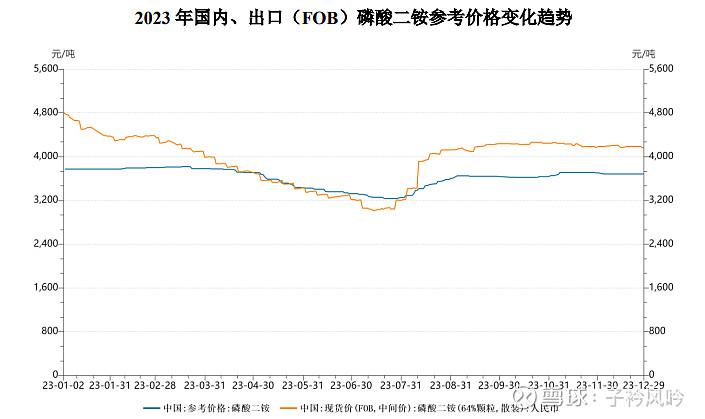

我国的磷肥产能主要集中在“云、贵、川、鄂”等磷矿资源丰富的地区,其产量超过全球磷肥总产量的40%。近年来,受能耗双控、“三磷”治理等政策以及市场变化的影响,一些资源自给率低、环保措施落后以及经营困难的磷肥企业逐渐退出了市场。

水泥和煤炭的供给侧改革我参与了,并获得了显著效益。这次对于磷产品相关领域,我充满期待。。

2023年,云天化的主要产品如化肥、聚甲醛、饲钙、黄磷等均实现了稳定盈利。然而,受市场价格同比下降的影响,云天化的盈利水平也出现了同比下降。报告期内,云天化实现营业收入690.60亿元,归属于上市公司股东的净利润为45.22亿元,同比下降了24.90%。

云天化现有磷矿储量近8亿吨,原矿生产能力达到1,450万吨/年,擦洗选矿生产能力为618万吨/年,浮选生产能力为750万吨/年,是我国磷矿采选行业的领军企业之一。2023年,云天化共生产成品矿1,290万吨,展现了强大的生产实力和市场竞争力。

云天化主要产品在过去一年的价格: