点击这里查看更多优质研报

1.无缝内衣:拓展客户,扩产+产能利用率双提升

公司于 2017 年以 8.7 亿元收购俏尔婷婷 100%股权(对应 2016 年 PE12 倍),收购后 2018 年快速扩产,并于 2019Q4 提出三年规划;我们测算,2021 年较 2019 年无缝产能增加了 58%,但 2020、2021 年在疫情影响背景下遭遇客户砍单、越南疫情影响,产能利用率偏低,直至 2021 年 9 月越南无缝业务达到满产、22 年有望迎来正常化发展、产能利用率恢复将贡献较大利润弹性。针对无缝业务,公司在近两年主要做了:(1)拓展客户、降低集中度,销售配置更加细化;(2)拓展辅料工厂(氨纶、橡筋、包覆纱、染色等),且在贵州、越南增加了打样团队,总部负责统一采购和销售;(3)派出总经理到越南负责提效。

1.1.大客户拓展至 7 个,降低高集中度风险

收购之初,无缝业务的客户集中度较高、且没有储备客户:前三大客户优衣库、迪卡侬、Delta 占比合计接近 95%。2020 年受海外疫情影响,海外品牌关店、砍单,特别是 Delta 作为代工商优先满足自身工厂产能利用率、对健盛等外协厂商的订单大幅减少,使得公司 2020 年无缝业务收入大幅下滑 25%;且在终端需求受损情况下,公司主动下调订单价格,叠加产能利用率下降,毛利率与净利率大幅下滑,2020 年无缝业务亏损 362 万元。

2021 年初,公司积极采取措施拓展新客户,成功拓展了李宁、HM、以色列客户TEFRON、IKAR 及线上客户 Ubras。李宁、HM 已从 21Q1 开启合作,2 个以色列客户已从21Q2 开始发货。因此我们判断:(1)老客户中:预计迪卡侬稳定、优衣库得益于新品开发增长较快、Delta 恢复增长(Spanx 加速、且新增 GAP 和维秘订单);(2)新客户中,HM 和 IKAR 增量较大。

1.2.21 年 9 月恢复满产,未来有望实现收入 CAGR38%

2019 年以前,公司毛利率在 28%-35%间波动,净利率在 15%-20%间波动,盈利能力主要受汇率波动影响,16、17 年毛利率下滑主要由于公司在价格战背景下推行平价策略,对部分客户降价,以及 17 年人民币升值影响。

2018 年无缝业务新增 75 台编织机设备,叠加 2017 年 8 月并表因素影响产量大增177%;19Q4 公司在越南兴安工厂投产 110 台设备,但受疫情影响,三大客户订单均出现大幅下滑,使得公司 2020 年越南产能未贡献产出,全年越南无缝工厂亏损 3000 万元。随着公司拓展客户、越南疫情恢复,21 年 9 月无缝恢复满产,带动净利率逐步提升:20 年无缝净利率为-1%、21 年提升至 4%。

展望 22、23 年,我们分析,随着产能利用率提升+越南工厂扩产能共振,有望带动销量分别增长 51%、13%,叠加无缝净利率继续改善、我们估计 22、23 年无缝净利率分别为 12.3%、13.5%,从而未来 2 年无缝净利 CAGR 143%。

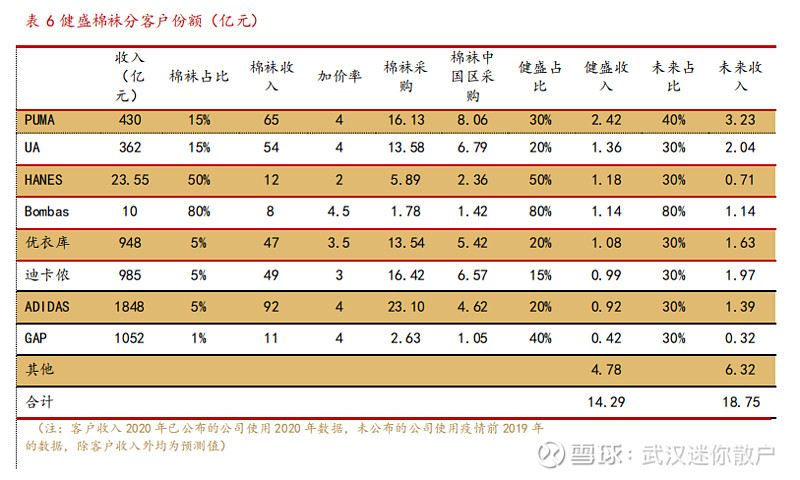

而拆分客户采购份额来看,目前公司主要客户采购份额在 10-20%,我们认为未来随着公司在客户采购份额的提升,有望消化新增产能。

1.3.行业分析:外衣化带动无缝市场扩大,公司市占率存在提升空间

无缝服饰在 1992 年被引入中国,早期主要用于内衣、塑身、美体等场景;随着无缝针织技术的不断进步以及新型功能性纤维大量应用,无缝服饰逐渐从传统内衣领域向运动、休闲、瑜伽、跑步、泳装等领域渗透,出现“外衣化”趋势。

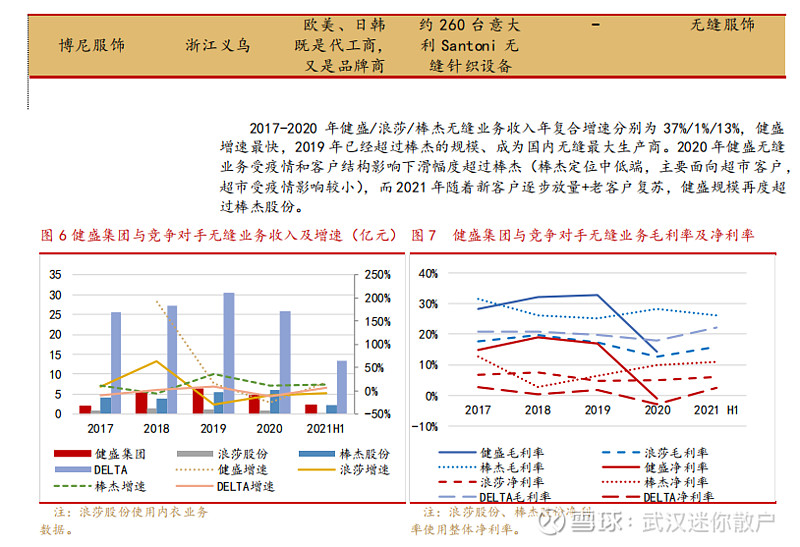

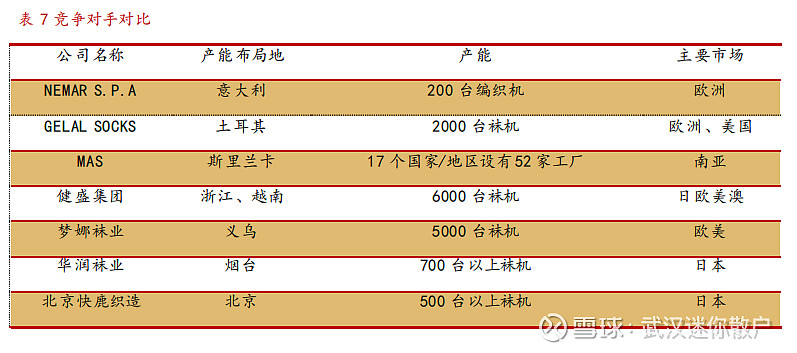

我们分析,无缝内衣行业壁垒主要在于设备稳定性和生产线上下游对接。全球无缝内衣 80%产能在中国,其余分布在欧洲、拉美、东南亚等,品牌做无缝内衣会率先找到中国供应商,国内生产企业约 300-400 家。公司国内竞争对手主要有棒杰、浪莎股份和博尼服饰等;海外竞争对手主要有以色列的 Tefron 和 Delta,国外主要生产企业在土耳其、斯里兰卡,国外公司的优势在于客户优势更强、且是直接和客户开展合作。

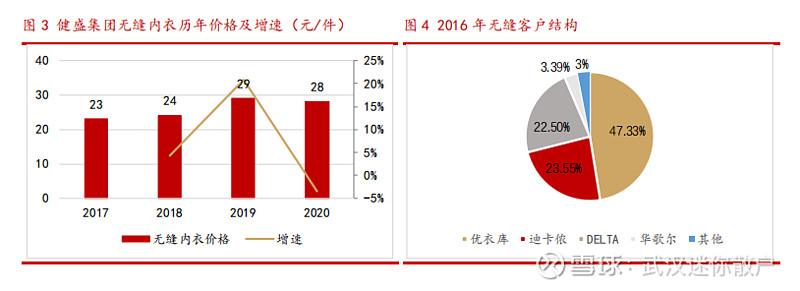

从盈利能力来看,2020 年前健盛无缝盈利能力好于棒杰股份和浪莎股份,我们分析主要由于健盛定位中高端、研发参与度更高使得毛利率更高,2019 年健盛/棒杰无缝的单价分别为 29/16 元。

1.4.公司优势:日式管理+欧洲技术,研发能力强

俏尔婷婷是国内最大的无缝内衣公司,在国内设有浙江上虞和贵州两大生产基地,并在越南兴安新建 1800 万件扩产项目,我们分析,公司的优势主要在于:(1)规模优势:公司目前有 600-700 台织机、我们预计公司将扩产至接近 1000台,而竞争对手仅 200-300 台、大部分在 100 台以内,且以低端产能为主;(2)研发优势:公司 07-08 年与 Delta 公司(曾是无纺布行业最大的公司之一)合作,积累了较多纱线技术;公司织机最全,覆盖 12-22 寸全尺寸口径,且拥有国内唯一的 40 针超薄面料织机、竞争对手只能打样;研发团队 120 多人,而竞争对手研发团队仅十几人;公司也是国内唯一同时做无缝和无痕内衣的企业。(3)客户优势:公司较早通过了众多国际品牌和客户的验厂环节,进入国际知名客户的供应商序列,其中优衣库和华歌尔已合作十几年;同时下游客户多为高景气运动赛道的优质大客户,例如迪卡侬、Delta(Lululemon、UA)、李宁等,有望带动公司市占率快速提升。 (4)管理优势:公司成立之初得益于日本贤青木公司派了很多技术专家,形成日式管理体系,在行业 03-04 年高峰期率先转型、提高管理、生产高性价比产品。

2.棉袜:疫情期间保持稳健,客户份额仍有提升空间

公司棉袜业务持续保持高于行业的增速,即使在 2020 年疫情期间也较为稳健,主要受益于疫情期间海外超市客户增长较高、以及公告显示 2021 年公司在原材料上涨背景下进行了提价。

2.1.扩产能:22、23 年产量有望保持 12%年复合增速

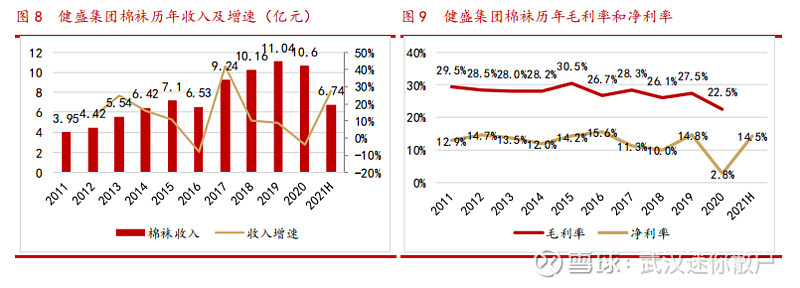

健盛棉袜 2011-2020 年收入/净利年复合增速分别为 12%/-6%,2020 年净利大幅下降主要受疫情影响降价、杭州袜厂关停的一次性费用(800 多万)以及汇兑损失(1240 万元)影响;从历史上看,棉袜收入、净利最高达 11.04 亿元、1.6 3 亿元(2019 年),对应净利率为 15%。公司上市以来仅 2016、2020 年收入出现下滑,2016年收入下滑主要受到土耳其货币贬值、竞争对手价格战影响,导致迪卡侬订单丢失,但由于竞争对手在交期、质控方面不能满足客户要求,订单在下半年得以恢复。

从盈利能力看,棉袜毛利率在 23%-31%之间波动,净利率除 2020 年外在 10-16%之间波动,盈利能力主要受汇率波动、财务费用、股权支付费用等影响。2015 年净利率提升主要受益于贬值、及贷款下降节省财务费用;2016 年净利率提升主要来自汇兑收益增加及固定资产处置收益贡献。2017 年净利率下降主要由于升值导致汇兑损失增加及非经贡献减少;2018 年净利率略降我们分析主要受新增产能的产能利用率较低影响;2019 年净利率大幅提升主要来自产能爬坡以及人民币贬值贡献。

从量价来看,收入增长主要来自量增贡献,2011-2020 年量/价年复合增速分别为14%/0%,价格受到汇率影响较大。根据公告,21 年在原材料成本推动下,棉袜进行了提价。

公司棉袜客户较稳定,主要有 Puma、Gildan、优衣库、HANES、阿迪达斯、Gap、Bombas等。公司棉袜业务发展稳健,2020、2021年在疫情影响下,产能利用率仍在95%左右,我们认为未来棉袜逐步扩产有望带动棉袜业务收入稳健增长,我们估计棉袜 22、23 年产能将分别达到 4.1、4.4 亿双,同比增长 17%、7%,带动销量年复合增长 12%,其中主要来自国内贵州健盛中高档棉袜 6,000 万双扩产项目以及清化 9,000 万双扩产项目的新增产能逐步投产以及爬坡贡献。

2.2.市场空间:市场分散,健盛出口市占率仅为 5%

中国是全球最大的袜子生产国和出口国,根据义乌袜业行业协会的数据,中国生产的袜类产品约占全球袜子消费总量的 42%,2020 年中国袜子产量为 395 亿双,近些年来袜子产量呈现低个位数增长趋势。

中国、土耳其和意大利是世界三大棉袜出口国。根据海关总署数据,2021 年中国棉袜出口量为 66 亿双。按 2021 年健盛棉袜产能 3.5 亿双计算,目前健盛出口市占率约5%,未来仍存在份额提升空间。

健盛集团定位中高端棉袜代工,国内竞争对手有梦娜袜业、华润袜业和北京快鹿织造;国外竞争对手为 GELAL SOCKS(土耳其)、NEMAR S.P.A(意大利)、MAS(斯里兰卡)。目前日本和意大利占据中高端市场 90%份额。我们分析,中高端棉袜、内衣为“小而美”的行业:(1)对于新进入者回收投资期长,棉袜、内衣行业毛利率较高,主要由于重资产行业初始设备投资较高,健盛集团设备从意大利进口,一般需要 5 年以上回本;(2)对于大企业(如申洲国际),进入这类行业规模不经济;(3)对于海外企业(如越南)来说,受制于产业链配套如印染环节的缺失,也无法迅速形成规模;此外,越南的排污许可证也是进入门槛之一。

2.3.公司优势:设备、研发实力强,价格高于同业 60%

定位中高端产品,设备、研发实力强,价格远高于同业水平。公司棉袜单价比全国棉袜平均出口单价高近 60%。我们分析主要由于:1)公司设备投入领先于行业,根据公告公司高端意大利设备占比接近一半,参与客户研发的订单占比一半以上;2)公司客户主要为迪卡侬、PUMA、LULULEMON、李宁等知名品牌,这些品牌普遍定位中高端,加价率基本在 5 倍以上,高加价率使得客户价格敏感性相对较低、而更注重新品研发,高研发参与率使得订单价格更高。

此外,公司未来越南基地优势会进一步凸显:越南将受益于欧盟关税取消+柬埔寨优惠取消,公司在越南拥有排污许可证,且从生产及配套来看,在恒温恒湿控制方面、染色管控工艺等领先于行业。

3.盈利预测与投资建议

3.1.盈利预测

我们假设:1)棉袜产量稳步增长,2021/2022/2023 年有望达到 3.5/4.1/4.4 亿双左右。2)2021 年国内无缝编织设备 540 台左右、越南 120 台左右,22、23 年越南兴安项目有望分别继续投产 220 台、100 台,23 年越南产能将达到 440 台。此外受益疫情后客户复苏以及新客户拓展,无缝产能利用率有望改善,我们估计 21、22、23 年产能利用率分别为 63%、77%、76%,对应 21、22、23 年产量分别为 2340/3176/3596万件。3)综上,我们估算 21、22、23 年棉袜收入分别为 14.68、16.32、18.8 亿元,同比增长 38%、11%、15%,无缝收入分别为 5.96、9.02、10.52 亿元,同比增长 25%、51%、17%。我们测算,已有扩产项目满产后棉袜收入、净利预计为 20.5、3 亿元(产能 4.4 亿双、净利率 14.5%),无缝收入预计为 10 亿以上、净利预计为 1.5 亿元(1000台设备,净利率 15%)。

3.2.绝对估值:目标市值 61.4 亿元

基于长周期对未来自由现金流折现,预计公司未来自由现金流伴随业务扩张及利润释放而快速增长,预测期为 2021-2026 年、过渡期持续到 2032 年且期内增速 10%、之后为永续期且期内增速 1.0%。根据历史情况假设公司负债比重 40%、债务资本成本2%,同时公司股权比重 60%、基于 CAPM 模型得到股权资本成本 17.2%,因此公司 WACC为 11.0%。预计 2022 年非核心资产 6.27 亿元、付息债务 11.69 亿元,由此得到公司2022 年合理股权价值为 61.35 亿元、即目标价 15.6 元。

3.3.相对估值:目标市值 59.8 亿元

参照同业公司,我们给予公司 22 年 18 倍 PE 估值,对应目标市值 59.8 亿元、目标价 15.2 元。

3.4.投资建议

短期来看,1-2 月公司收入/归母净利同比增长 38%/137%至 3.55/0.48 亿元,其中:1)棉袜收入测算为 2.35 亿、增长 26%,我们分析 21Q4 原材料涨价有望带动提价、 在 22 年继续贡献增量;2)无缝收入测算为 1.2 亿、增长 72%,来自产能利用率恢复; 1-2 月公司净利率达 13.5%、同比提高 2PCT,我们分析主要得益于无缝净利率改善。中长期来看,行业洗牌有利于优质公司集中度提升,公司凭借日本管理+欧洲研发+越南布局优势,有望提升市场份额。考虑年报预告低于预期,将 2021、2022、2023 年收入预测从 21.2/26.9/32.88 亿 元下调至 20.74/25.45/29.44 亿元,归母净利预测从 2.48/3.31/4.24 亿元下调至1.85/3.23/4.08 亿元,对应 EPS 从 0.63/0.84/1.08 元下调至 0.47/0.82/1.04 元,2022 年 3 月 23 日收盘价 11.1 元对应 21/22/23PE 为 25/14/11X,结合绝对和相对估值法,给予公司 60.6 亿元目标市值、对应目标价 15 元,维持“买入”评级,安全边际参考回购均价 10.19 元/股(22/3)、8.54 元/股(21/1-21/5)。

4.风险提示

疫情发展的不确定性、棉价波动风险、大股东减持风险、汇率波动风险、系统性风险。

个人风险补充:目前国外通胀压力比较大,经济下滑比较严重,疫情情况也是要重点考虑的风险因素,建议关注困境反转后的机会

$健盛集团(SH603558)$ $歌力思(SH603808)$ $锦泓集团(SH603518)$