#关注渗透率提升#

0 市场信息:

今晚高景气度的电池市场信息有点多,首先是工信部开始推进钠离子电池标准制定以及商业化,接着是宁德时代发布半年报储能业务增长7倍。

宁德时代的钠离子电池7月份发布仅仅过去1个月,工信部开始着手推进钠离子电池标准化制定。钠离子电池由于能量密度不如锂离子电池,目前最主要的应用场景是低速电动汽车、两轮电瓶车、家庭储能、新能源电站储能配套(图1)

1 钠资源比锂资源储量丰富有助于降低电池上游成本:

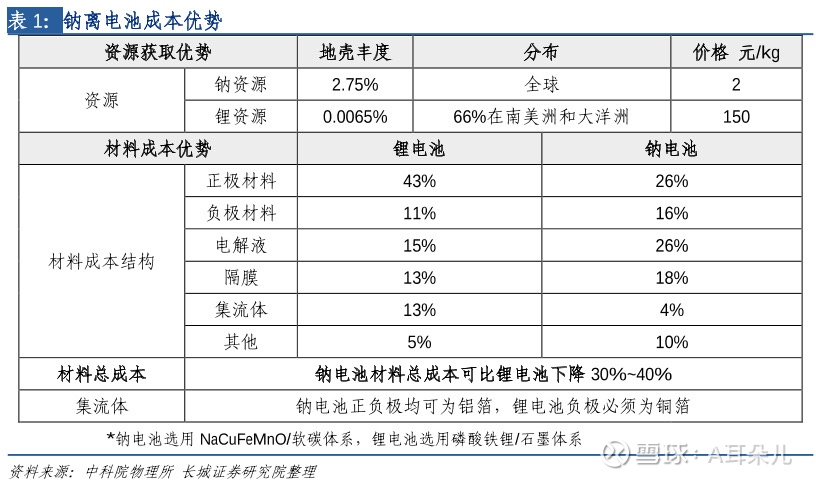

在上游原材料锂、铜等涨价疯狂的时机,工信部提出推进钠离子电池商业化,大概率是考虑到钠离子在地球储量丰富,地壳丰富度2.75%,丰富度是远超锂资源,成本比锂降低约30%到40%(图2)

且分布广阔,全球均有分布,而锂资源主要分布在盐湖及锂矿中,主要是分布在南美洲和大洋洲。积极推进钠电池商业化有助于降低储能成本。

2 目前钠电池技术指标局限其应用场景:

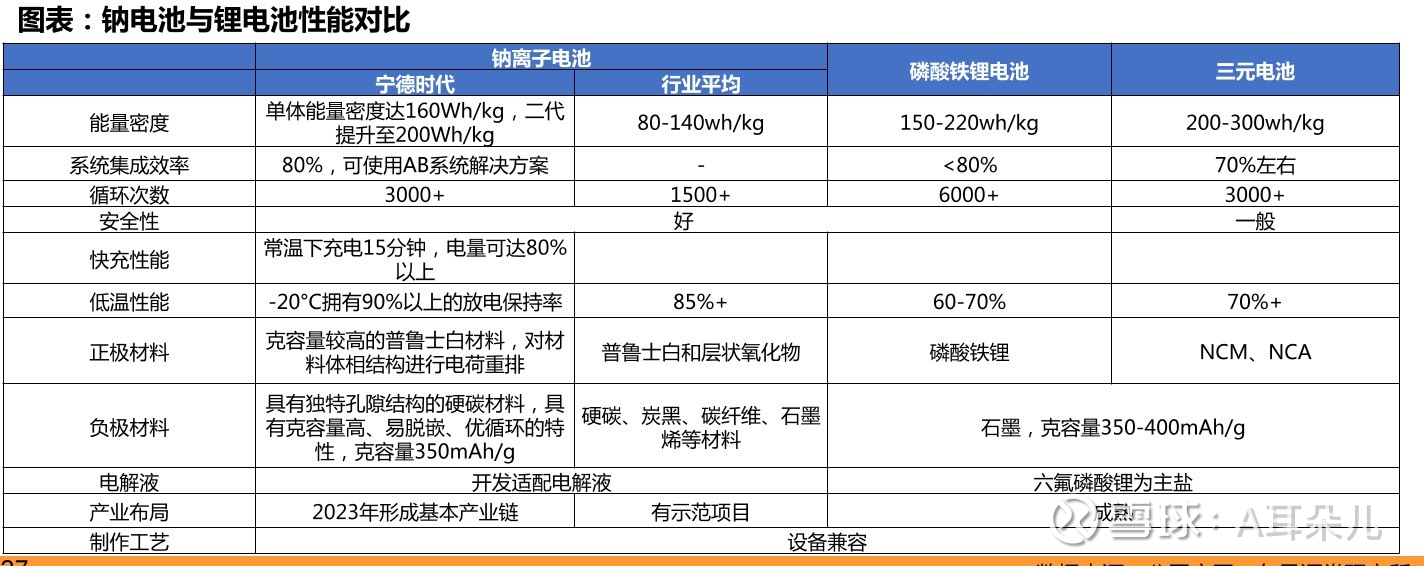

不得不承认宁德时代的研发实力彪悍,其钠电池的能量密度可以做到200Wh/kg,快接近三元锂电的能量密度,不过行业平均在80到140Wh/kg(图3)在相关指标方面不如锂电池,使得应用场景暂时排除了动力电池领域,不过其更出色的稳定性安全性,看好其后续在新能源储能电站的渗透。

3 结论观点:

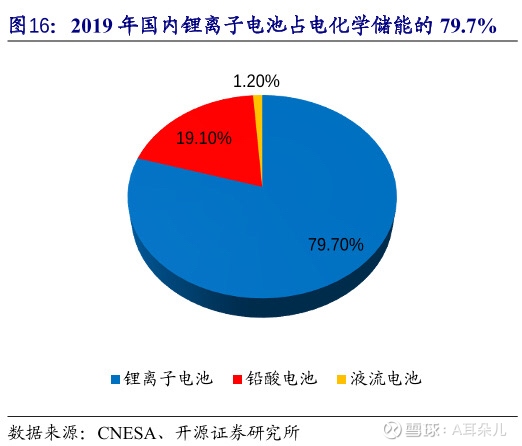

截止2019年,我们国内而言,在电化学储能电池中锂电占了79.7%,不过我在这篇帖子里分析过未来储能领域的需求增速也是非常可观的网页链接,后面要着重关注的是钠离子电池在各个应用场景中渗透率的提升带来的投资逻辑。

工信部推广钠离子电池商业化有助于降低新能源储能成本,说的大一些就是杜绝发生像芯片一样出现锂资源供应威胁。

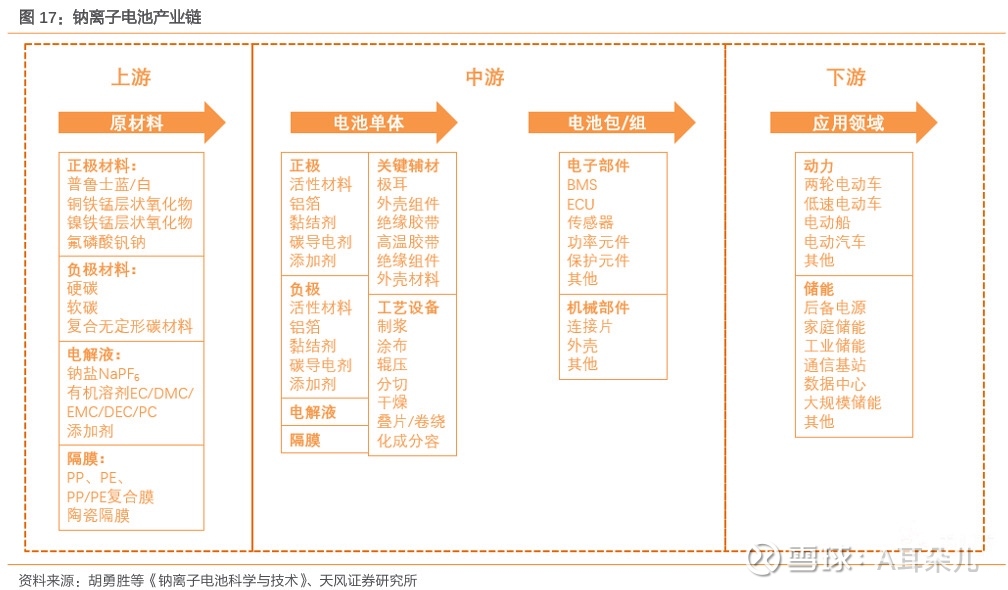

在钠电池产业链中钠电池模组价值量最高约60%,储能逆变器约15%至20%,无论是锂还是钠,电池整装厂和储能逆变器均是价值量高点。

在钠电池材料价值量中,正极材料占比26%依然较高,电解液的价值量占比提高最多。(图2)

………………………………

最后,附上钠电池产业链(图5)

$宁德时代(SZ300750)$

$阳光电源(SZ300274)$

$科华数据(SZ002335)$