引言

上一篇文章说过好的消费类公司在身边一定是可以发现的“还要干了这杯“沸腾的酒”吗?--写给小白的白酒行业投资策略”,今天中午在厨房瞅了下除了食盐是绝对垄断的中国盐业外,其他的调味品其实选择还是挺多的,我家酱油买过最多的就是海天酱油、李锦记。由于中国人饮食习惯酱油是日常厨房调味品必不可少的调味品了,这点是没跑了,各家各户可以说不喝茅台,但很少有说厨房没有酱油的,看来这是有消费根基的一个行业,而且大家也不会说因为经济不景气我们就不买盐、醋、酱油等调味品了,看来调味品行业确实是一个既有消费根基又不是周期性行业,下面来详细分析下调味品行业细分的酱油行业里的海天味业。由于要分析的内容点很多,我查找相关的数据及资料需要给我一些时间,因此海天味业我准备分为上下两篇来写,上篇主要来看下海天味业的公司概况,看看这家公司是干什么的、卖哪些东西、怎么卖、卖给谁以及海天味业所处的市场竞争环境如何。

1 为什么选海天味业不选李锦记也不选千禾味业

使用价值投资常用的一个判断公司好坏的指标--扣非ROE,我自己经常使用至少最近5年的扣非ROE不小于15%来看一家公司的历史盈利能力。利用工具输入问句“2014年到2018年的扣非ROE≥15%,2019年1季度扣非ROE≥3.75%,调味品,主营产品是酱油”查到满足这个条件的只有1家公司,那就是海天味业。

2 海天味业公司概况

2.1 公司主营产品

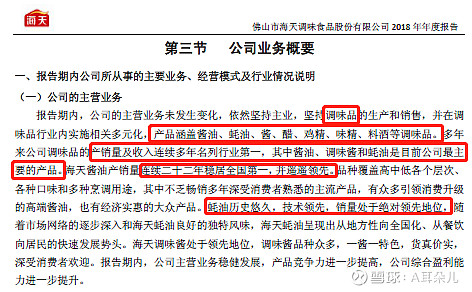

根据公司18年年度报告可以看出海天味业的主要业务是生产和销售调味品,主要的产品不仅仅有酱油,还有蚝油、黄豆酱、醋、鸡精、味精、料酒等调味品,根据年报里的描述“海天酱油产销量连续二十二年稳居全国第一并遥遥领先”以及“蚝油历史悠久,技术领先,销量处于绝对领先地位”这两句描述推测,拳头产品应该是海天酱油和海天蚝油两个产品系列。联想一下平时家里买的以及超市里看到的,的确是这两个平时买的最多,好像还有海天黄豆酱味道也挺不错的![]() 。

。

再来看看2018年海天味业的财报里营业收入的构成,分产品可以看出酱油产品的营业收入占据总营业收入的62.77%,蚝油产品占据了总营业收入的17.51%,果然主要的拳头产品是海天酱油系列和海天蚝油系列。

2.2 产品销售模式及销售对象

从年报里的这句话可以看出海天味业的销售模式采用的是经销商的销售模式,经销商那货必须先付钱,不付钱就拿不到货![]() ,这种销售模式很霸气的哈,大家众所周知的贵州茅台也是这种“先款后货”的模式。这种模式可以看出两点:第一就是产品确实不愁卖,作为经销商你不给我预付款我就不给你货。第二就是这种模式我说很霸气,是因为这种模式可以有效地减少应收账款,起到占用下游经销商的资金转而为自己生产使用。

,这种销售模式很霸气的哈,大家众所周知的贵州茅台也是这种“先款后货”的模式。这种模式可以看出两点:第一就是产品确实不愁卖,作为经销商你不给我预付款我就不给你货。第二就是这种模式我说很霸气,是因为这种模式可以有效地减少应收账款,起到占用下游经销商的资金转而为自己生产使用。

海天味业的直接销售对象当然就是它大大小小的超市、便利店等经销商们。

2.3 哪些是竞争对手

根据海天味业2018年的财报得到了海天在卖的两款拳头产品海天酱油和海天蚝油系列,按照分析主营产品的思路,利用工具搜索酱油产品的竞争对手有加加食品、恒顺醋业、中炬高新、千禾味业。蚝油产品类的竞争对手有加加食品、安记食品。

提到中炬高新很多人可能并不熟悉,但是它旗下的酱油品牌大家肯定听过:厨邦酱油,很熟悉吧,似乎销量应该也不差,接下来进一步分析看看。

3 “打酱油”的生意可以持续吗?

3.1 酱油市场规模预测

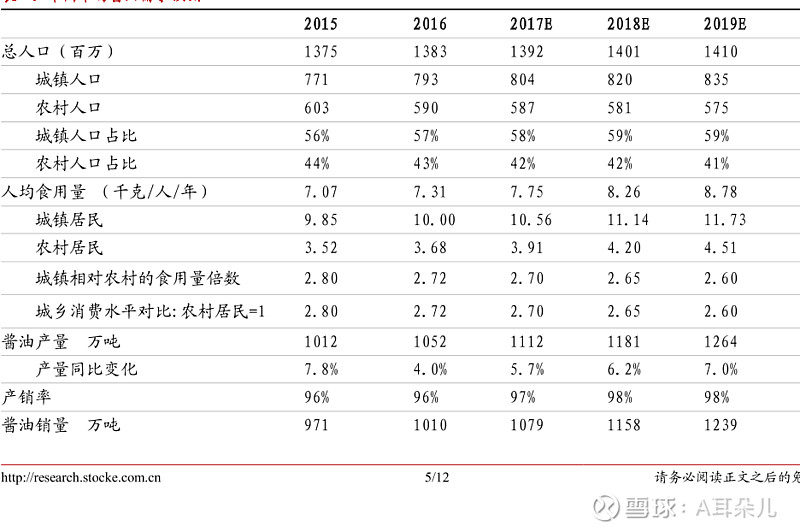

酱油作为调味品的一种,中国人做菜肯定是离不开的,从大众日常消费和生活的常识来看,“打酱油”当然能持续,再来看看券商对于酱油需求量的预测。到2019年预计酱油的销量能达到1264万吨,按照目前零售端的酱油平均售价1000ml大概需要17块钱左右,经过一番粗略的计算![]() ,这1264万吨的酱油就是大约2000亿的市场需求规模。

,这1264万吨的酱油就是大约2000亿的市场需求规模。

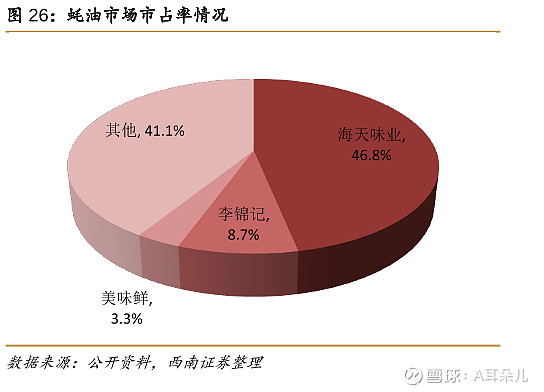

3.2 酱油及蚝油市场的占有率

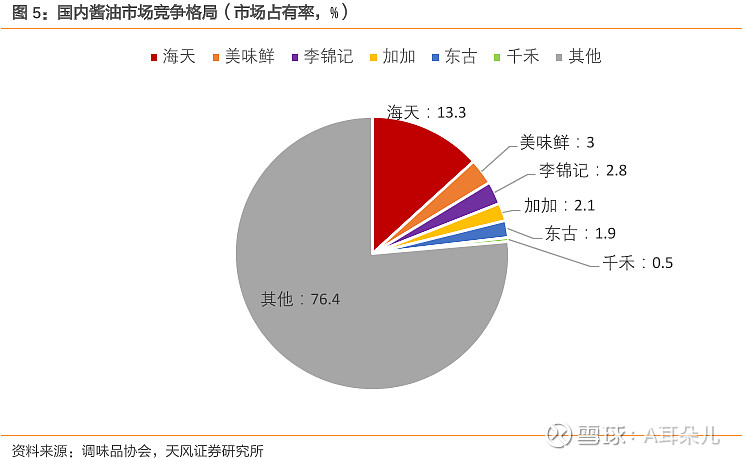

由上图可以看出酱油行业的CR4=21.2%,这个集中度其实并不高,之前我分析过的视频监控行业的CR4已经达到57%了”海康威视的“寡头困境”--(纯干货版完整分析报告)”,看来酱油行业的市场集中程度并不算高,海天酱油未来能够争夺的市场空间还很大。

蚝油市场的情况就与酱油市场不同了,蚝油市场的CR3都已经超过50%了,看来蚝油市场已经进入一个集中度高,竞争对手少的地步,海天味业占据了蚝油市场的绝对霸主地位,这也与我开头截图的那句话如出一辙“蚝油历史悠久,技术领先,销量处于绝对领先地位”,看来海天味业2018年的财报确实没有骗人。

4 总结

综合酱油市场及蚝油市场占有率的分析,不难看出,海天味业是酱油和蚝油市场的龙头企业,而且蚝油产品,对市场有着绝对的占有优势,几乎没有什么竞争对手。而酱油行业里海天味业还处在和竞争对手充分竞争相互厮杀抢占市场的阶段。

明天我会更新下篇,内容主要是海天味业的护城河分析、海天味业的商业模式分析、以及最后的重头戏(海天味业的公司估值)。

-------------------------------------------

@杯酒人生 @房杨凯的投资世界 @Peter投资 @王海天 @牛和智 @反身性之投资 @闲来一坐s话投资 @阿里爸爸 @方何之子 @尚海忠 @白发林奇