创新能够从内部不停地革新经济结构,即不断地破坏旧有的秩序和结构,同时再不断地创造新的结构。这一过程便被称为“创造性破坏”。 ——熊彼特

本期导读

成本与性能共振——复合集流体量产前夜

一、电池创新内卷,结构材料并行

二、复合集流体:技术酝酿多年,产业化在即

三、产品特性:高安全、高性能、低成本

四、市场空间和产业链主要玩家

五、中国的市场前景从复合铜箔看“从0到1”新技术

01

电池创新内卷,结构材料并行

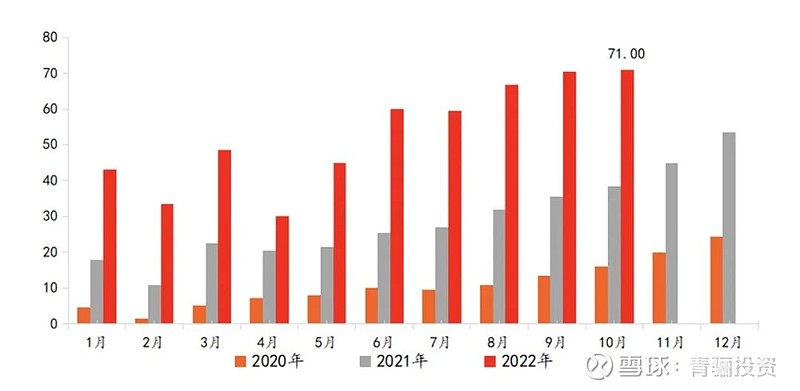

自2020年以来,中国新能源车市场保持高景气度。2022年10月中汽协口径国内新能源车产量达到76.2万辆,同比+92%;销量71万辆,同比+86%,10月国内新能源乘用车渗透率30.8%。同时,新能源汽车发展的长期趋势愈发确立。虽然目前新能源车还存在续航焦虑、补能体系不完善、电池安全性等诸多问题,但从中长期来看随着电动车型的增加与优化、购置与用车成本持续下降,燃油车、加油站只会成为过去式。从全球维度来看,新能源车渗透率仅10%,除了中国、欧洲部分国家以外,全球大部分国家个地区在新能源车发展情况类似于中国2015年起步阶段。全球新能源车长期增长空间广阔明确,产业链仍是星辰大海。

2020年内至今中国新能源车销量

数据来源:公开资料

数据来源:公开资料

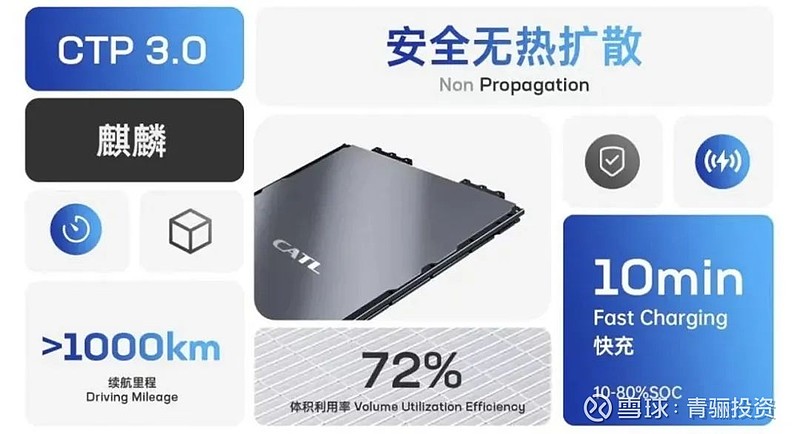

宁德时代麒麟电池 数据来源:公开资料

数据来源:公开资料

从技术角度看,新能源汽车市场极强的复杂性与多样性,造就了当前动力电池多技术路线并行的技术局面。经过多年的发展,目前动力电池形成的LFP(磷酸铁锂)材料和三元材料两大主流正极体系已在新能源汽车领域成熟应用。面对消费者在实际使用时的续航焦虑和新能源车安全性担忧,动力电池正在从材料和结构两个方面进行创新进而提升电池性能。结构创新方面,特斯拉推出了“4680”大圆柱电池、宁德时代推出了“麒麟电池”,比亚迪推出了“刀片电池”、“CTB”电池,这些电池本质上都是一种结构体系创新,其核心在于提升电池内部空间利用效率,以麒麟电池为例,其系统集成度创全球新高,体积利用率突破 72%,能量密度可达255Wh/kg,可支持实现1000公里续航。从材料创新方面包括,围绕正极展开的钠离子电池正极材料、磷酸锰铁锂,围绕负极展开的硅基负极,围绕电解液开展的新型锂盐、添加剂,围绕隔膜开展的新材料一体化涂覆隔膜。对于集流体而言,经历了5年多的产品研发和技术储备,复合集流体替代传统集流体趋势明确,处于产业化前夜。本文聚焦复合集流体产业化,从产品出发探讨复合集流体底层逻辑,并尝试归纳捕捉新技术“从0到1”投资机会的研究心得。

02

复合集流体:技术酝酿多年,产业化在即

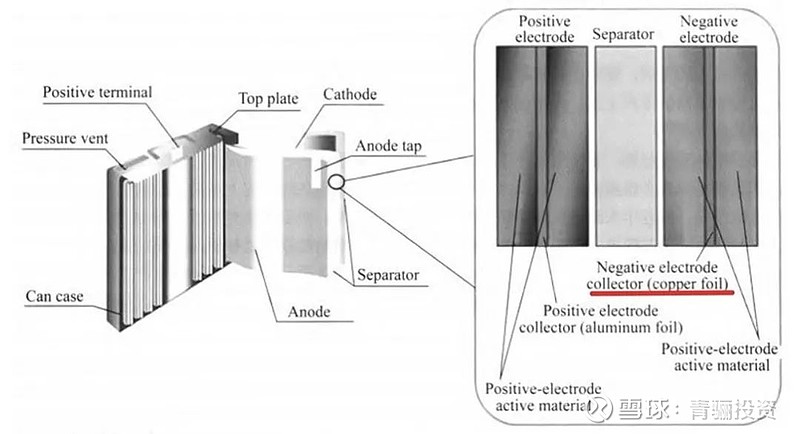

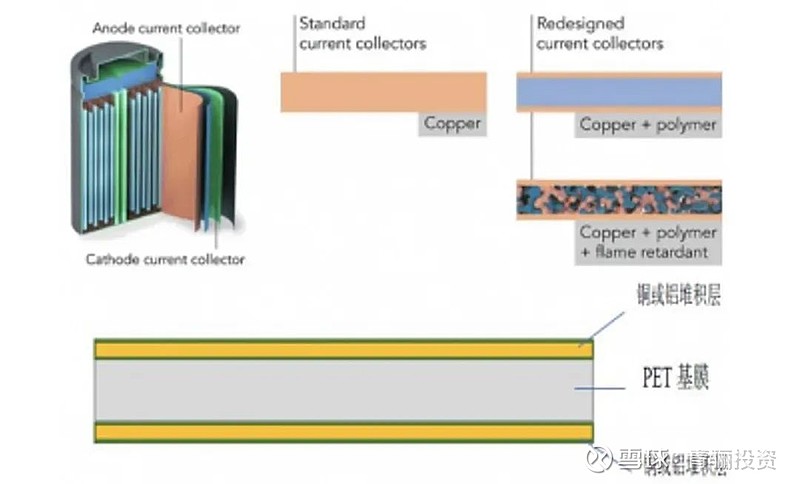

集流体是电池主要材料之一。一般而言,动力电池的材料主要分为六大类别,包括正极、负极、隔膜、电解液、正极集流体(铝箔)、负极集流体(铜箔)六大主材。集流体,顾名思义就是指汇集电流的载体,其功用主要是将电池活性物质产生的电流汇集起来以便形成较大的电流对外输出,因此集流体应与活性物质充分接触,并且内阻应尽可能小为佳。在锂离子电池上主要指的是金属箔,如铜箔、铝箔。

电池集流体示意图 数据来源:公开资料

数据来源:公开资料

以负极集流体为例,动力电池铜箔向着极薄化的方向发展,但当前体系的材料创新已经出现了明显的天花板。为了满足下游动力企业的“高密度,低成本”需求,锂电铜箔厂纷纷朝着“极薄化”努力前进。锂电铜箔价值量占到电池总成本的5%~8%,但是质量占到整体电池的13%。锂电铜箔的关键发展方向是轻薄化,通过降低质量的方式进而增加电池能量密度。同样的面积的铜箔,越薄其单位电池容量使用的铜箔重量也就越小,进而电池也越能达到更高的能量密度。以8μm、6μm 和 4.5μm 锂电铜箔为例。其单位面积质量分别为 72 g/㎡ 、54 g/㎡、40 g/㎡。以8μm铜箔电池为参考,6μm和4.5μm的铜箔电池的能量密度分别提升5.11%和 8.82%。但是需要注意的是,铜箔的极薄化是存在明显的天花板的。随着铜箔的延展性提升,超薄铜箔往往存在着安全和成本方面的问题。成本方面的问题主要在于生产的效率较低,在生产4.5μm铜箔时断带频次的高于6μm铜箔,无法从根本上降低成本;同时由于4.5μm极薄化的特征,高放热也存在一定的安全隐患。

某家锂电池铜箔厂商产线 数据来源:公开资料

数据来源:公开资料

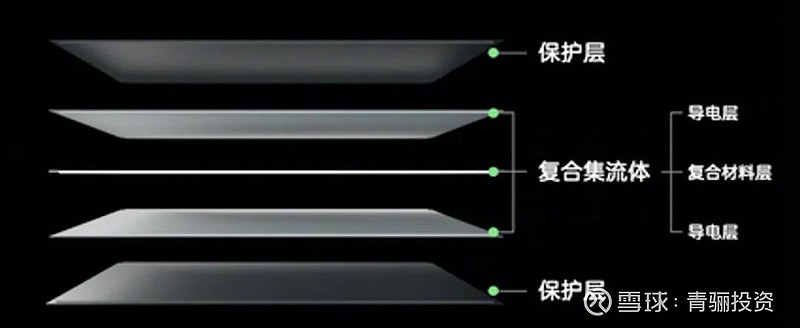

集流体材料在朝着复合集流体的方向发展,经过多年的技术储备,复合集流体产业化在即。复合集流体是一种高分子的薄膜上沉积铜和铝形成“三明治”结构,去替代传统铜箔或者铝箔的新型材料。复合集流体并非新鲜事物。2017年海外主机厂要求强制加入三元电池的针刺实验,2018年头部电池厂针对这一需求首次提出复合铜箔方案并开始寻求材料供应商,但是由于工艺不成熟/核心设备价格过高等原因并没有进一步产业化。但近年来头部电池厂商内部一直在推进复合集流体的进展并于2021年完成第二代样品的开发,2022年随着国产磁控溅射设备的突破和行业内多家材料公司完成样品开发,该技术具备产业化条件。

复合集流体示意图

数据来源:公开资料

数据来源:公开资料

03

产品特性:高安全、高性能、低成本

复合集流体优点 数据来源:重庆金美

数据来源:重庆金美

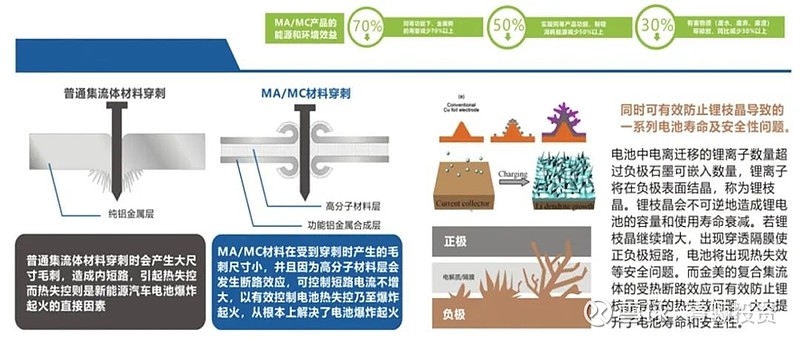

作为替代传统铜箔的复合铜箔在成本、减重、安全三方面均具备突出性能。

安全提升方面,复合集流体在电池中可以起到类似“保险丝”的作用。由于复合铜箔中间层的高分子材料具有一定弹性,在电池内部升温导致形变时和受到外部冲击时能吸收部分应力,降低集流体断裂风险。即使断裂,复合集流体产生毛刺更小,刺穿隔膜造成内部短路的风险更低。同时复合集流体界面锂枝晶生长形状对电池内部更加友好,有可以降低刺破隔膜风险。

复合集流体对于电池性能提升 数据来源:比亚迪专利

数据来源:比亚迪专利

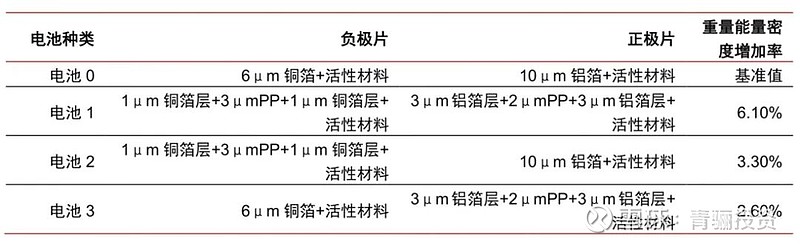

性能提升方面,由于中间层高分子材料密度远低于铜,能让集流体重量大幅减少,提高电池的质量能量密度。根据比亚迪的专利数据,在正负极均采用复合集流体的情况,能够提升电池能量密度6.2%,根据产业专家访谈,在三元电池中如果正负极均使用复合集流体时能够提升10%能量密度,在只使用复合铜箔时能够提升接近7%能量密度。

复合集流体理论成本测算 数据来源:公开资料

数据来源:公开资料

成本降低方面,由于高分子材料价格远低于铜,因此复合集流体材料成本相较于传统铜箔大幅下降。以6μm铜箔为例,其单位材料成本为3.73元/平方米(不算加工费);而6.5微米PET铜箔的铜箔厚度为2μm,单位总成本为1.3元/平方米,低于铜箔的单位成本,材料成本优势明显。在理想产业化大规模生产的情况下,复合铜箔的生产总成本只有3.13元/平米,只有传统铜箔成本的6成左右。

复合集流体和传统集流体产线对比 数据来源:公开资料

数据来源:公开资料

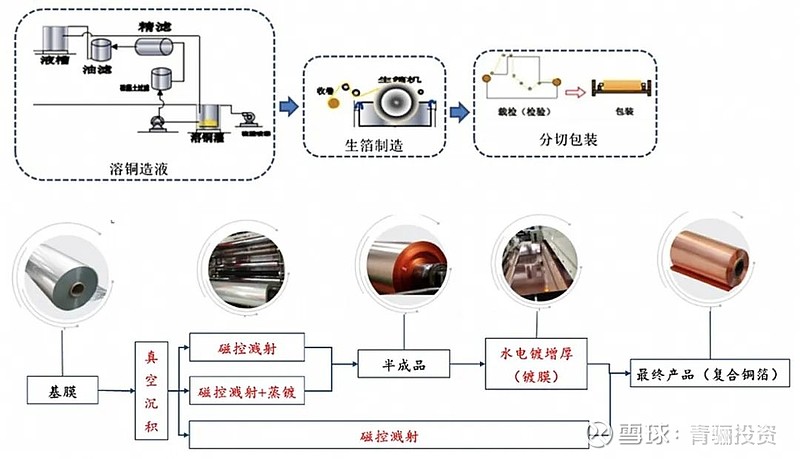

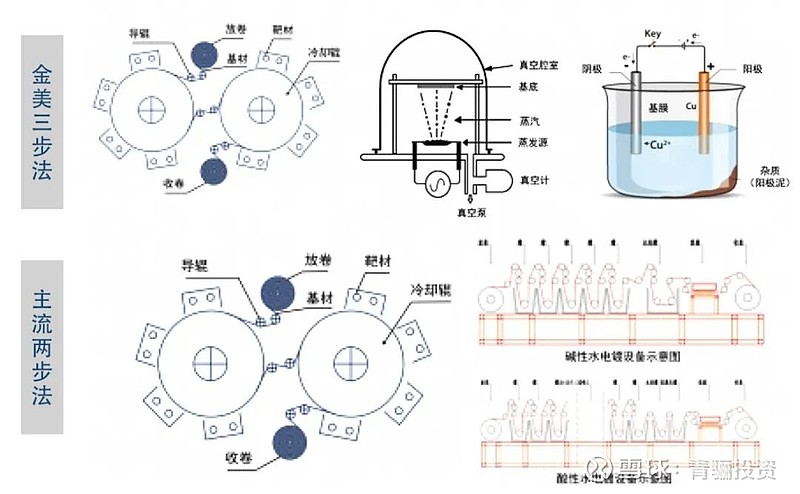

复合集流体产业的难度主要在于生产工艺和产品良率。目前主流的符合集流体生产分为两步法和三步法。

这里对主流的两步法展开加以介绍。第一步是磁控溅射,磁控溅射属于物理气相沉积的一种,电子在电场的作用下与氩气碰撞后,高能量的氩原子电离后撞击靶材表面,使得靶材发生溅射,溅射粒子在基片上沉积形成薄膜。第二步是水电镀,PET/PP 等基材在经过磁控溅射后,基材表面沉积一层薄金属层,通过电化学方式实现在溅射金属层-PET基材-溅射金属层复合材料两侧进行金属沉积,增加金属层厚度,降低电阻。由于复合集流体生产需要两个环节,因此产品良品率需要两个环节的良品率相乘,除了两大工序外,复合铜箔生产还有基材处理、返切等多个步骤。在现有条件下只有两大主要步骤均达到90%以上良品率的情况下复合铜箔才有量产经济性。

04

市场空间和产业链主要玩家

复合集流体存在这么多的优点,但同样存在诸多问题,想要判断该产品的市场空间必须要分析产品适用场景这一问题。首先是关于快充电池应用问题。依据电池内阻模型,如用单面镀1μm铜层的“复合铜箔”替代6μm锂电池用电解铜箔使用,以同样电流进行充放电,其单位时间发热将增加三倍,电芯充放电电能内损增加三倍,随充放电倍率提高、电芯加大、电池组加大,热效应愈加明显。因此对于快充电池而言复合铜箔短期内存在使用瓶颈。其次是电池材料压实度和复合铜箔的结合问题,为了提高材料与集流体的粘接强度,需对涂覆进行压实处理,压实过程的巨大垂直压力在“凹凸不平”(微观层面)材料表面上形成“剪切力”,附着在“软基”PET膜上的1μm铜层,在“剪切力”作用下产生塌陷、断裂、与基膜分离“概率”大幅度增加。因此对于部分高性能电池来说复合集流体短期内难以应用。

OPPO的复合集流体示意图 数据来源:公开资料

数据来源:公开资料

相反,复合集流体在消费电池、小动力电池的非新能源车动力电池领域应用的应用可能更领先。OPPO在“闪充开放日”上发布“夹心式安全电池”,采用的是在一层新型高分子复合材料的基础上,镀上两层铝,再涂上安全涂层,形成一个五层安全结构的“三明治”夹心集流体。消费电子与动力电池之外,复合集流体在储能领域也颇受关注。海辰新能源今年1月申请了复合集流体及其制备方法和应用专利,目前该专利处于实质审查阶段。

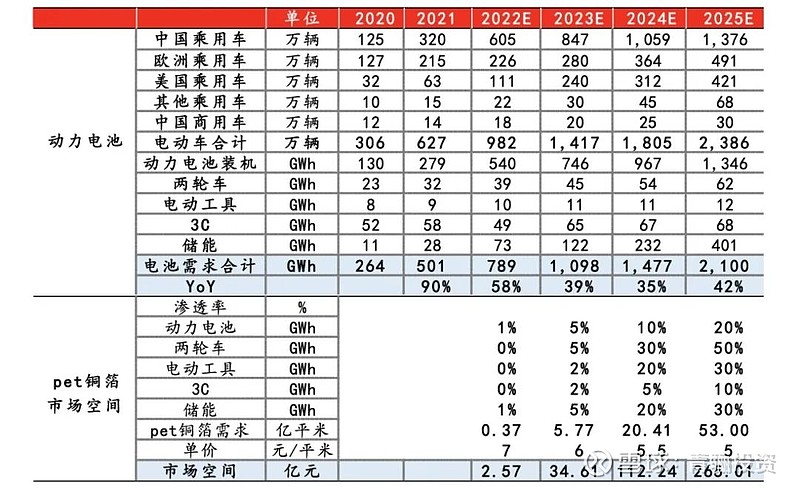

总之,虽然复合集流体在某些场景下存在制约,但其不仅适用于动力电池,未来消费类电池、储能电池同样具备广阔替代空间,根据分场景测算23-25年,pet复合铜箔市场存在34/112/265亿空间,特别是对于3C、小动力市场适用性更强。

复合铜箔市场空间测算 数据来源:公开资料

数据来源:公开资料

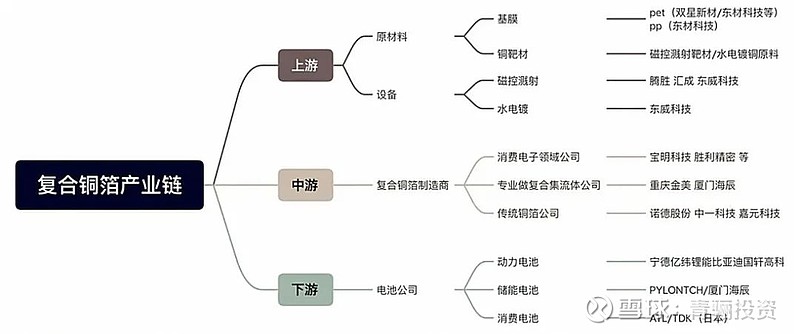

目前整个产业链的参与者分为两类,设备厂商和材料厂商。在新能源行业的技术演进中,任何新技术的变化和新材料的使用都会创造出巨大的设备市场。对于复合集流体而言,“复合铜箔”类比FCCL两层法进行制造,其第一步的导电层制造主要采用真空磁控制溅射工艺,第二部铜加厚层采用类似于电解铜箔表面处理工艺,对于磁控溅射和水电镀两个环节的设备产生了增量需求。设备方面主要玩家包括广东腾胜、广东汇成、安徽东昇、JM控股的海格瑞特,昆山东威等公司。对于材料厂商而言,新技术提供了广阔的市场空间。材料厂商又可以分成三个阵营,有消费电子领域的公司、专业做复合铜箔公司、传统铜箔公司。

复合铜箔产业链 数据来源:公开资料

数据来源:公开资料

05

从复合铜箔看“从0到1”新技术

熊彼特有言,企业家的创新是经济增长的驱动力,而创新能够从内部不停地革新经济结构,即不断地破坏旧有的秩序和结构, 同时再不断地创造新的结构。这一过程便被称为“创造性破坏”。通过创新,企业家不断创造性地打破旧的市场均衡,而经济增长就是以这种“创造性破坏”为特征的动态竞争的过程。

复合集流体产业化正如火如荼,其中注定也会有诸多波折,也肯定会有很多不达预期的地方,但是市场还是对复合集流体替代传统集流体进行了充分的演绎。从复合集流体投资机会的演绎过程可以简单总结出对于这种“从0到1”新技术可以关注的要点。

首先,新技术最重要的底层驱动是该技术长期空间的确定性。从显性而言,行业龙头的对该技术的态度就显得非常重要。因为对于新技术带来的新产品很多时候都是“供给创造需求”,复合集流体同样如此,全球动力电池龙头5年多来一直在坚持推进该项技术,行业龙头的背书是新技术新产品空间的一个重要保证。

其次,要时刻关注产品性能是否满足要求以及新产品替代经济性是否初步达成。其背后是设备+材料的成本变化。替代经济性是新产品替代旧产品的核心指标,因此要不断关注并跟踪设备、材料端的变化。对于复合集流体而言,一个重要变化是国产真空溅射设备的实现,将原来进口设备6000万/台的价格大大降低,国产设备可以做到1800-2000万/台,大大降低了整线设备投入。

然后,“从0到1”新技术的产业化一定不是一个人在走,而是一群人在走。新技术的渗透一定伴随着不止一家厂商开启大规模扩产计划。对于复合集流体而言,下半年以来,宝明科技、重庆金美、胜利精密等多家厂商均宣布大规模扩产计划,对于研究新技术渗透而言,不止一家厂商开启扩产是一个重要产业信号。

复合铜箔主流生产方法 数据来源:公开资料

数据来源:公开资料

最后,新技术的产业化往往是不成熟的工艺,在这个变化的过程中会衍生出很多变化,对于复合集流体而言,除了传统的磁控溅射+水电镀的两步法和磁控溅射+蒸镀+水电镀法之外,还有目前在研究的一步法,也就是所谓的化学镀(利用化学还原的方法在工件表面沉积一层金属,使原来不导电的塑料表面沉积一层导电的铜或镍层),这样的变化中的变化同样可能带来重要的投资机会。

往期精彩(点击自动跳转)

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

著作权归作者所有

文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。