▣作者:和卿

这两天美国和中国的通胀数据先后公布。

有人认为,美国9月核心通胀又涨了,美国还会大幅加息,中国乃至其他国家依然要活在加息的阴影之下。

事实上,美联储加息已接近尾声。

而中国因为今年庞大的财政扩张和货币刺激,需要处理好明年经济复苏后通胀“爆表”的问题。

1

先说美国。

当前,美国加息抗通胀颇有点儿像一个饥肠辘辘连着吃了好几个馒头的人。前几个馒头没有填饱肚子,还差最后两个——11月和明年1月的两次加息。

因为从结果上看,虽然此刻加息的效果不太明显,但是CPI已经从6月峰值在缓慢回落。

之所以回落得非常慢,主要是因为核心通胀中的房租租金回落很慢。

要知道美国的通胀数据房租租金占比近32%,类似于中国通胀数据中的猪肉占比。

换句话说,如果美国房租价格回落,CPI就会明显回落。

实际情况是,房屋租金已经开始回落。

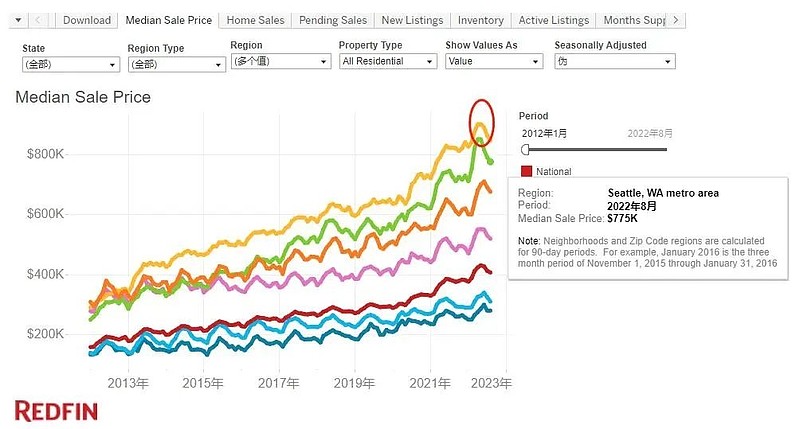

根据美国RDFIN(租房平台)显示,现实中实际成交的房屋租金已经明显拐头:9月份租金同比增长9%,为一年来的首次个位数增长。

此刻之所以调查统计与现实有差异,主要是因为实际房租再跌,但人们依然预期房屋租金还会涨。

很有理由相信,随着实际租金下滑改善人们的涨价预期,叠加11月再继续加息75个基点,房租会有非常明显的下滑。届时核心CPI的下滑会快速的带动整个CPI下滑。

另一个更直观的证据就是,资本已经开始像7月一样,开始拐头交易“美联储会放缓加息”。

比如,股市吸收完11月要加息75个基点的利空信息后低开高走,快速反弹;国债收益率也同样冲高回落并于第二天继续下滑。

说实话,这次金融市场对美联储未来加息的预期基本与美联储九月的经济预测一样:11月加息75个基点,明年一月加息25个基点(略有上升,因为通胀比预期的顽固),随后维持一段时间高利率,将通胀彻底降下去。

虽然在脱钩的背景下很难回到三年前的荣光。但是,我们不能否认的是加息放缓的趋势已经形成。

至于放缓的速度则取决于后续美国通胀的表现以及经济衰退的情况。

唯一的变数只能是四季度美国也像某些欧洲国家一样,央行加息财政发钱。

从这个角度看,人民币兑美元的贬值压力会逐步改善。

2

相反,中国应该考虑如何让经济恢复,以及今年大量的财政资金对明年通胀的影响。

眼前制约中国经济增长的核心是疫情,深层次问题还是贫富分化下的内需。

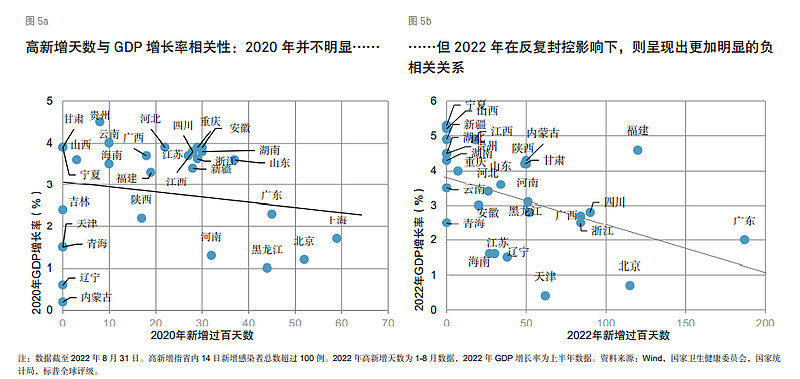

就疫情而言,2022年疫情对中国经济的负面影响已经由2020年的0.39飙升到0.6。

来源:标普

货币政策和财政政策的宽松效应受制于疫情影响也大打折扣。

更加不幸的是,中国经济将要复苏的时候却是外围需求逐渐趋缓的时候。今年乃至明年经济复苏的重担几乎完全交给了内需。

而此刻,饱经沧桑的内部需求在内外各种不确定的影响下异常乏力。

幸运的是,加息开始趋缓,并随着外围加息的作用,让全球商品价格进一步滑落。

去年(也包括今年)以能源为首的上游企业赚得盆满钵满,机会开始转向面积更大的下游企业。

此刻,只剩内需起来!

相信随着国内疫苗接种率的提升、病毒致命性的降低以及经济趋缓对生活的影响,中国迟早会迎来曙光——松。

那时,只要有一部分需求起来,就会通过企业扩张带动就业,由星星之火逐渐将内需修复。

3

届时,很可能会因为今年的财政扩张效应于明年再度拉爆一波通胀。

眼下,猪肉价格大涨已经开始把通胀抬了起来。

叠加,今年庞大的财政扩张和减税降费等举措也已经把M2推了老高。此刻,市场并不缺钱,但缺一个花钱、让钱流动起来的地方。

这就是我认为明年通胀可能会迎来一波大爆发的基础。

当然,单从数据上看,中国的通胀远不会像2009年那样,通胀峰值超过6%。

原因有两个:

1、宏观经济周期错位。中国经济复苏扩张的时候,是外围抗通胀需求放缓的时候,通胀完全靠内需来推动,远不像2009年那样,内外需一块儿发力;

2、三年疫情对企业和居民资产负债表的损伤是巨大的,内需的释放肯定也远不如疫情前,加之对全球整体经济的悲观预期,“保守心理”仍然会制约内需的释放。

另一方面,中国于4季度开始全面向“扩需求”努力,货币政策的进一步刺激也会为来年的通胀添把火。

疫情的负向作用一方面让政策释放更多的流动性,另一方面也会压制甚至杀死一部分需求。

前者为明年的通胀添油,后者为明年的通胀“抽薪”。

结果很可能是“J型曲线”:

即疫情的负面影响时间稍短,则添的油要比抽的薪多,会加剧未来的通胀;疫情的负面影响时间太长,很可能会演变成通胀怎么也起不来,完全陷入通缩。

这一切都要看“松”的时间窗口。

4

还是那句话,如果我们将时间轴放大,最近几年中国防的并不是通胀,还是通缩。

2020年、2021年以及2022年上半年,在全球供应链断裂的时候,中国向全世界输出了大量的商品。

生产力巨大,需求却不足——相对过剩,才是我们这十多年、甚至未来好几年都要面对的问题。

也还是那句话,只要安全感没有提出,需求就很难起来;只要不解决老百姓的教育、医疗等后顾之忧,消费的总需求就永远扩不大,就永远会有很大一部分资金留在银行的储蓄账户里抵御风险。

未来,让经济增长的蛋糕分一部分出来用于解决后顾之忧至关重要。

这还要靠政策由“需求侧刺激”转变为“需求侧改革”!