一、猪周期产能去化的驱动因素。

一般猪周期产能去化的驱动因素有三个:首先最根本的因素是利润驱动,其次是猪病袭扰,最后是政策调控。自2022年12月以来,政策调控的影响较小,因为市场内生猪供给充分,猪价连续下跌,养殖户亏损严重,农村农业部主要的政策取向是收储以支撑猪价,保护养殖产能。产能去化最主要的驱动因素还是行业利润,持续亏损逼迫着养殖户不断退出市场。下图是生猪养殖行业自繁自养的养殖利润和仔猪繁育利润。

图片1 数据来源:布瑞克农业数据终端 整理:富钦数据

从上图可以看出,直至2024年2月仔猪繁育才开始盈利,2024年4月自繁自养的养殖场开始小幅盈利。上轮猪周期中,产能去化先后经历了两波:第一波是自2021年4月到2022年6月,自繁自养严重亏损,最多时头均利润亏损1100元。仔猪育繁多数时间小幅盈利,只在2021年9-11月小幅亏损,随后重又开始盈利。第二波自2023年1月始至2024年3月止,其间的15个月都可以视为产能去化周期。这里,我们均从全行业亏损开始计算去化周期。

上轮猪周期的另一个驱动因素是猪病袭扰。2023年6-12月非瘟在南北方猪场都有所爆发,导致生猪产能被动收缩。

二、猪周期产能去化的深度。

一般的,观察生猪产能,我们从以下几个方面来观察:月度能繁母猪存栏量,仔猪/标猪比价,当季仔猪补栏与生猪出栏数量差值。

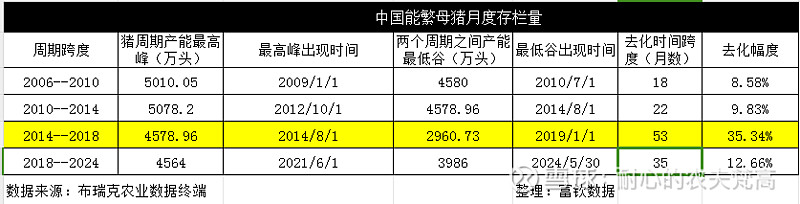

① 能繁母猪月度存栏量。下表是几轮猪周期中能繁母猪去化的幅度。可以看出,这轮产能去化,时间跨度仅次于2014-2018年那轮猪周期,去化幅度也仅次于2014—2018年的猪周期,算是去化较为充分的一次。

图片2

根据农村农业部的统计,2024年4月能繁母猪存栏量为3986万头,相当于正常保有量的102.2%。这说明生猪市场由供强需弱逐步转变为供需平衡的过渡期,短期供给压力尚存,整体去产能趋势向好且已近尾声。

顺便解释一下为什么把2018年8月-2024年2月作为一个猪周期看待。在我看来,2018年那轮猪周期的去产能主要原因是2014年以来严厉的环保政策导致很多猪场被关停,叠加2018年非瘟大流行。2012年10月以来能繁母猪 存栏量连续多年下降,到2017年12月能繁只有3486万头。非瘟发生后,能繁加速去化,2019年1月只有2960万头,41.69%产能被去化了,这才造就了2019年--2021年的超级猪周期。也正是这次深度去产能,造就了长期的猪价上涨,猪价达到惊人的40元/公斤。长期的猪价上涨导致了生猪产能的快速恢复、大幅扩充,造成严重供过于求,进而导致了2021年4月后去产能的复杂化、长期化。2022年4月开始的产能恢复只是一个短期反弹,其实当时产能去化远没有完成,所以猪价上涨只能是昙花一现,不能把这轮上涨作为新周期的开始。2022年12月开始的二次探底,并且持续到2024年3月,这才是真正的去产能过程。所以,我更倾向于把2024年4月作为新一轮猪周期的开始。

图片3 能繁母猪月度存栏量增长情况 数据来源:

图片4 生猪及能繁母猪月度存栏量 布瑞克农业数据终端

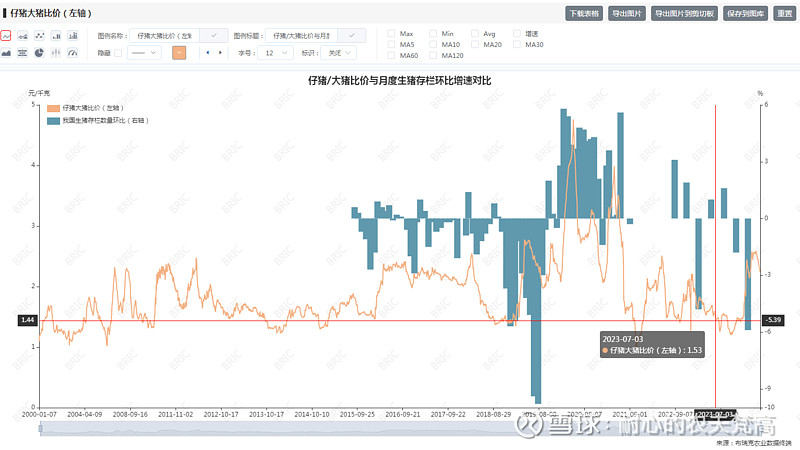

② 仔猪/标猪比价。能繁母猪和仔猪都是养殖户的生产资料,是养殖户的摇钱树,所以定价自然要比作为产品的商品猪价格要高。我们通过观察连续20年的数据发现,当这一指标低于1.5时,往往表示市场内仔猪价格低迷,养殖户情绪低落,极度不看好后市。这一指标低于1.5的时间越长,产能去化越彻底。

图片4 数据来源:布瑞克农业数据终端

以下是仔猪/标猪比价下穿1.5后、再次上穿1.5之间的时间跨度统计:

图片5

仔猪去化的指标与能繁母猪存栏量相比,波动更加频繁,鲜明地体现了市场的情绪变化。这一指标显示,这轮仔猪去化并不是历史上时间跨度最长的。事实上,自2000年以来,仔猪去化的时间跨度逐期缩短。细究原因,或与生猪养殖集中度提高有直接关系,也就是规模大场占比提高以后,市场内散户比例越来越小,散户情绪对生猪供给的影响越来越小。自2010年以来的数轮猪周期,每波仔猪去化的时间大致为6-7个月,该轮周期为6个月,所以我们判断本轮仔猪去化也接近完成。

③ 当季仔猪补栏与生猪出栏数量差值。这一差值为正数时,说明仔猪补栏大于生猪出栏,4-5个月后生猪供给将增加。反之,这一差值为负数时,说明仔猪补栏小于生猪出栏,4-5个月后生猪供给将相应减少。

图片6 数据来源:布瑞克农业数据终端

从上图看,过去15年间,只有在2018年非瘟期间,这一指标连续5个季度出现负值。而在此前的三轮猪周期中,这一指标出现负值的时间跨度最多只有两个季度,多数时间只有一个季度。2021年3-4季度、2022年第一季度连续三个季度出现负值,但是负值较小,最深一个季度只有-58万头,显示去产能很不彻底。所以又出现了2023年的持续去化,2023年第四季度和2024年第一季度连续两个季度出现了负差值,且这一负值达到-1680万头,可以看出仔猪去化相对较深。

另外我们可以看到,今年第二季度的前两个月已经出现正差值+245万头。根据这个指标同样可以得出结论,仔猪去化已经完成。

三、猪周期产能去化的时间跨度。

统计了生猪养殖行业产能去化的时间跨度,我们吃惊地发现,产能去化时间跨度最长的不是2021年6月以来的去化,而是2012年10月到2019年1月的去化,持续75个月。能繁母猪月度存栏量,从2012年10月5078.2万头连续下降,到2019年1月只有2960.73万头,去化幅度达到惊人的41.69%。细究原因,是当时的环保政策叠加2018年的非瘟袭扰,重创了生猪养殖产能。

四、对未来猪价的展望。从2021年6月最高峰的4564万头算起,到现在35个月也不过去了12.66%的产能。按照全行业psy为18.39、成活率90%算,2024年尚有7亿头左右的生猪出栏量。这个数量相对于6.8亿头的市场需求量来说,还是供过于求的状态。加之夏天是猪肉消费淡季,所以尽管近期猪价涨涨不休,但我们的看法是持续性不会很强。

按照今年4月3986万头能繁、全行业psy为18.39、成活率90%算,未来10个月生猪出栏量将达6.59亿头。相对于6.8亿头的市场需求量来说,10个月后将会是紧平衡的格局。所以,今年四季度和明年一季度,预计猪价将会迎来美好时刻。当然,如果散户一哄而上抓仔猪,二育再度投机成风,那就另当别论。不过,预计这种局面很难出现,因为过去一年的深度亏损造成大多数散户的现金流彻底断流,再入市心有余悸,所以我们预计未来供给相对较紧,猪价相对乐观。

五、对未来猪企盈利的展望。

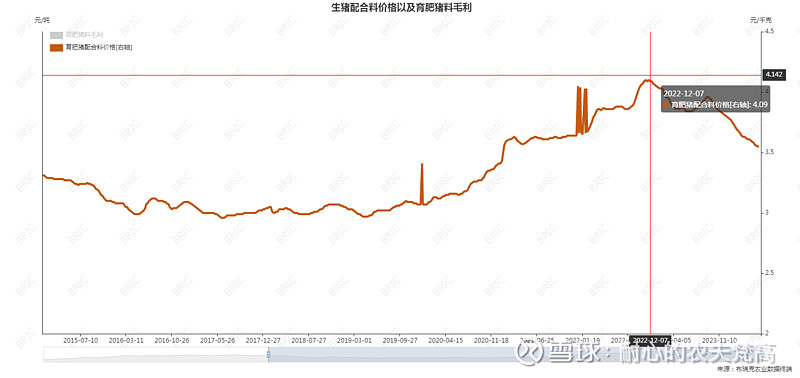

图片7 数据来源:布瑞克农业数据终端

虽然未来猪价不一定能继续上涨,但是养殖成本却一直在下降。自2022年12月以来,随着生猪养殖产能不断去化,饲料需求也持续盘跌,导致饲料价格不断下降。截至目前,生猪配合料价格比高峰时下降了13.20%左右。

预计未来几个月,配合料价格将会维持在目前水平,所以猪企盈利将持续。虽然是微利,但相较于去年来说,今年猪企的盈利将大为改善。根据布瑞克农业数据终端的数据,本周母猪育繁利润已经达到301元/头,自繁自养利润已经上升到了355.70元/头。我们据此判断,新一轮猪周期已经拉开序幕。

不过,由于目前能繁母猪存栏量尚多,所以我们认为这轮猪周期是小周期,或者说是类似于2019年以前的三轮猪周期,不会出现2019年以后的超级猪周期。当然,如果出现大规模疫病,那又得另当别论。

图片8 数据来源:布瑞克农业数据终端

六、本轮周期将有别于以往周期的新特征。行业集中度不断提高,规模猪企养殖能力、抗病能力大幅提高,周期愈加平滑,波动减小。由于供给较充分,市场竞争激烈,行业从此进入微利时代。

七、对于猪股的展望:

本周外三元生猪价格一直维持在18元以上。这样的价格水平,可以保证大多数猪企实现小幅盈利。牧原股份头均盈利预计在400元以上。2024年第4季度,随着猪价上涨,大多数猪企都将迎来盈利丰厚的一段时期。2025年将是猪企比较幸福的一年,盈利水平将会持续提升。所以根据这个趋势,我们判断,今年第3季度猪股可以开始逐步建仓。长线投资者,对于猪股近期的下跌,完全可以不予理会。

(2024/6/14日 完成)

#生猪养殖去产能# #股市前瞻# #投资策略# $牧原股份(SZ002714)$ $东瑞股份(SZ001201)$ $温氏股份(SZ300498)$