#猪周期# #生猪养殖去产能#价值投资$牧原股份(SZ002714)$ $东瑞股份(SZ001201)$

牧原股份12月5日发布了《牧原股份:关于公司及控股子公司担保额度预计的公告 网页链接》。公告称:

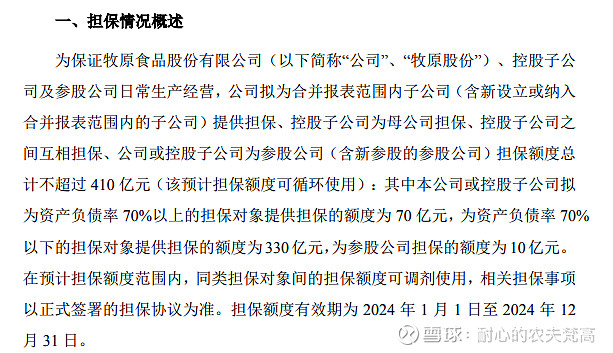

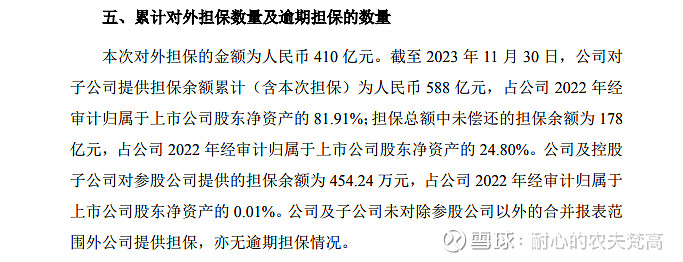

原有担保余额178亿元,本次新增担保额度为410亿元,增加后担保余额累计为588亿元,占公司 2022 年经 审计归属于上市公司股东净资产的 81.91%。这不仅让人担心,牧原大幅提高担保额度的原因是什么?有无流动性风险?

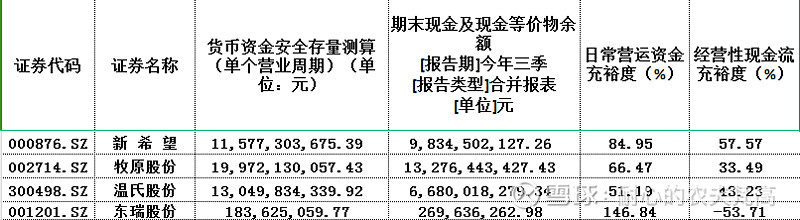

一、日常营运资金充裕度分析:

从表中可以看出,三季度营运资金最充裕的是新希望,为84.95%;其次是牧原股份,只有66.47%。分析原因,大概是:牧原主营业务中生猪养殖今年持续亏损,屠宰、肉食业务也在亏损,所以导致现金流非常紧张。而新希望的饲料业务占主导(三季度营收占56.37%),毛利率为5%左右,生猪养殖营收只占了15%左右,亏损也不影响大局,所以现金流相对充裕。

牧原股份在公告中明确指出:此次担保有利于促进下属子公司正常业务发展,提高其经 营效益和盈利能力,从中我们可以知道这是公司为应对流动性紧张而提前采取的措施之一。

二、有无风险:

目前没有风险,因为实际的担保余额只有178亿元,占公司 2022 年经审计归属于上市公司股东净资产的 24.80%。这个比例不算太高,但如果明年公司大幅度融资,这一比例超过50%,风险就来了。我们以前指出过,日常营运资金充裕度在80%以下,保命为主,不宜扩张。目前生猪养殖行业去产能尚不彻底,何时能见到周期上行尚不可知。所以希望牧原股份目前阶段保守一点,维持住基本盘,等到资金状况好转时再行扩张。