昨天,行业媒体汇总了2023年研发投入前15名的生物制药公司。汇总出来的结果挺有意思。

霸占榜单第一的是默沙东,过去一年投入305亿美元,占这年总营收的51%;第二名是罗氏,研发投入161亿美元,占年度总营收的24%;第三名是强生,研发投入119.6亿美元,占总营收21.8%……前几位看起来都特别正常。

滑到榜单最后,出现了一个熟悉的名字:诺和诺德。

2023年,诺和诺德的研发投入为47亿美元,在总营收中占比14%。宿命天敌礼来的研发投入为93.1亿美元,几乎是诺和诺德的2倍。

即便投入较低,诺和诺德的市值先是超过奢侈品牌LV,成为丹麦国市值最高的企业;而后超越特斯拉,在全球市值排位靠前。当然,也远超了研发投入第一的默沙东。

研发投入垫底的诺和诺德,活成了创新药领域的一种现象。国内不少企业模仿其脸、模仿其面,难得诺式精髓。

诺和诺德在糖尿病市场扎根早且深。自20世纪20年代起,诺和诺德就在做一件事:研发治疗糖尿病的产品,像是长效胰岛素、预混胰岛素、高纯胰岛素等等,全都是诺和诺德的一步一脚印。

20世纪末,以互联网信息为基础的第三代工业革命正加速全球资源流动,国内刚摆脱吃饱饭的难题。

诺和诺德的命运齿轮悄然发生变动。

先是GLP-1路线带动诺和诺德的糖尿病产品矩阵升级。2010年,FDA批准了利拉鲁肽上市,用于治疗Ⅱ型糖尿病。利拉鲁肽是全球获批上市的第二款GLP-1类产品,但很快登顶糖尿病药物营收榜首位。

这是诺和诺德产业量变积累的体现。其真正跨越到质变,靠的是一场冒险。

利拉鲁肽获批上市后,当时主导开发这款产品的科学家Knudsen坚持认为,除糖尿病之外,这款产品还有其他用处,最应该去探索的就是减肥。

在当时诺和诺德高层看来,这个适应症的开发很有风险。自1933年至2015年间,国际市场迭代了9款减肥药,其中近半退市,近半出现不良副作用。以安非拉酮为例,上市近70年后,因患者出现成瘾,而后从欧盟退市。

一番博弈后,诺和诺德决定冒险开发减肥适应症。没想到一试成名,2014年,利拉鲁肽被FDA批准可用于治疗肥胖。

此后,“减肥”给诺和诺德带来无限光环。这是诺和诺德勇敢一跃的成果,也是时代赶巧的馈赠。

以其明星产品司美格鲁肽为例,后续的减肥适应症、新剂型的开发,在该产品获批治疗糖尿病的基础上进行。与此前的减肥药相比,安全性显然有了一定保证,市场对其信任度也明显提升。

同时,经济发展所致,人们口食之欲与外貌外形天然对立,当下的矛盾尤为突出。对减肥有诉求的群体,早已超出肥胖的学术定义,付费意愿非常强。

加上已经打下来的慢病天下,诺和诺德的客户群体在不断扩大。从大量患者的入组情况就可以看出体量。

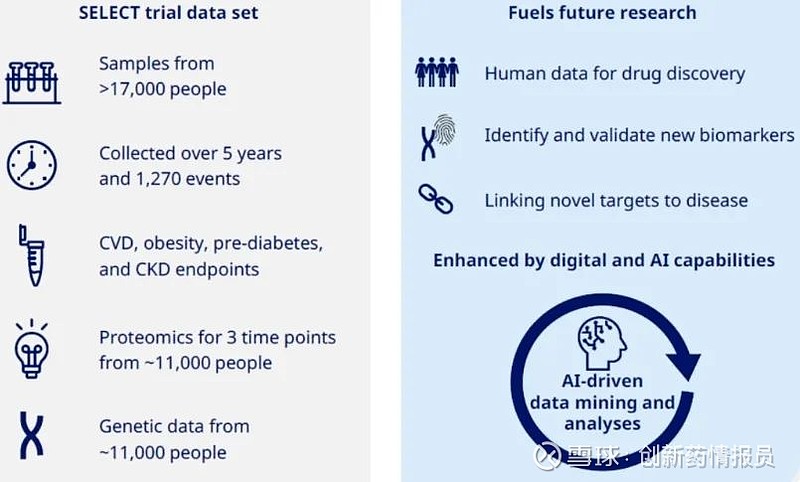

据公开披露,2024年1月,诺和诺德的司美格鲁肽口服片在国内获批。对此次获批起到支持作用的重要Ⅲ期临床共纳入11505例患者;在注射用的司美格鲁肽用于糖尿病的SUSTAIN系列研究中,入组患者超11000例;另外一个更大型的心血管相关的SELECT研究中,共纳入了17604例糖尿病或肥胖患者。

罕见病、肿瘤等适应症开发中常见的患者入组难的问题,在诺和诺德这里荡然无存。同时,AI时代到来了,收获了大量患者,也就收获了大量的患者数据。

诺和诺德曾提及,公司在做SELECT系列研究时,顺便也获取了参与者的一些生物信息数据,比如基因、疾病史、蛋白组学等等。

搁10年前,这样大体量的数据对于一个制药公司来说充满压力。

但当下,这些数据全是宝贝,尤其减肥、糖尿病这种病人的信息,比其他病种来源的更为丰富,在AI加持下的作用也能发挥更大的作用。

时代的巧合就是如此神奇。曾凭借万艾可掘金全球的辉瑞没赶上好时候,诺和诺德赶上了。

2023年9月,诺和诺德对外宣布已与美国科技公司Valo Health达成合作,利用AI发现和开发心脏病、中风和糖尿病等心脏代谢疾病的治疗方法。此外,就AI在医药领域的应用,诺和诺德与微软、英矽智能等也均有配合。

不考虑最近美国提及生物安全的因素,掌握当代人丰富亚健康数据的诺和诺德,有更大可能以更低的研发投入、高效率地打造出下一款具备消费属性的医疗产品。毕竟,最初肥胖也不被视为是一种疾病。

引领新的具备消费力的医疗产品诞生及发展,是资金端给予诺和诺德最深重的期望。事实上,当下诺和诺德也有发挥引领的作用,其重磅产品的每一次动向,都能轻松搅动国内“减肥药概念”产业链的神经。

这是诺和诺德的迷人之处。但对于其他企业来说,真是被动。