一、账户状态:

本周,房地产行业大涨12.65%,相关ETF也涨幅居前。

这背后到底是什么原因呢?从消息面来看,目前市场上有一个确定利好和两个潜在的好消息:

确定利好是:

5月17日央行连放三大招,房贷政策大调整:首套房首付比例不低于15%,二套房首付比例不低于25%;取消商业性住房贷款利率政策下限;下调住房公积金贷款利率。

自从4月30日中央政治局会议提出“统筹研究消化存量房产”以后,房地产行业政策频出。从大会后第一步就出台了新规,要求商品住宅去化周期超36个月的城市,暂停土地出让;接着市场开始预期政府收储存量房产:5月14日,杭州临安区住建局公告称将收购商品房转公租房;最后到今天央行宣布房贷政策的大调整,都体现了这轮去库存的决心是很深刻的。

潜在好消息之一:

据传相关部门正考虑实施一个新政策,即将全国各地方政府用于购买还未出售的库存房屋作为应对措施。这项提案可能还会由银行提供贷款支持。

然而需要注意的是,这一方案已多次被传言提起,却始终没有得到官方确认。关于这个消息,自从4月30日中央政治局会议提出“统筹研究消化存量房产”以后,市场对通过“政府收储存量房产以缓解市场压力”就有了新的期待。

当前房地产市场的压力是长期供求关系的转变,核心矛盾是预期偏弱、库存偏高。政府收购存量住房理论上是可以降低库存水平,缓解房地产市场的下行压力的。市场前几天反应也非常积极,地产相关的A股、港股大幅上涨。

潜在好消息之二则是关于利率方面的信息:

如果欧洲央行如期降息,中国央行可能会在6月份下调利率。

这两年国内整体消费、投资意愿偏弱,通过降息促使存款盘活的内在动力很强;而外部环境欧美国家由于高通胀处在加息周期,这样导致人民币汇率压力偏大。为了稳住汇率,我们控制了降息的节奏。如果欧美重新回到降息通道中,人民币汇率压力会减轻,利于我们进一步降息,刺激消费和投资。

这周我的账户情况是这样:

二、市场回顾:

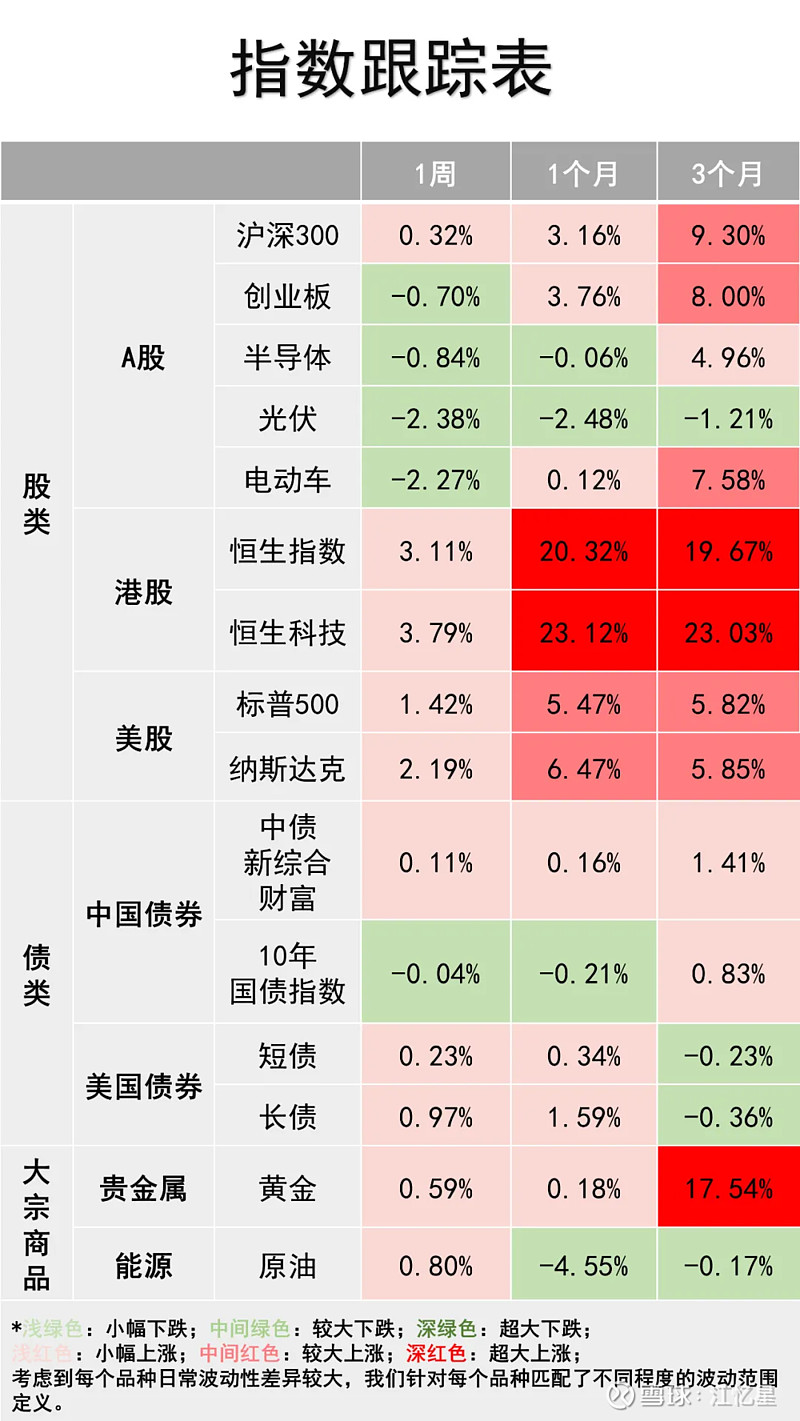

本周A股,上证指数跌0.02%,收报3154.03;沪深300涨0.32%,收报3677.97;创业板指跌0.70%,收报1864.94;

本周港股,恒生指数涨3.11%,收报19553.61;恒生科技指数涨3.79%,收报4112.59;

本周美股,标普500涨1.43%,收报5297.10;纳斯达克指数涨2.19%,收报16698.32。

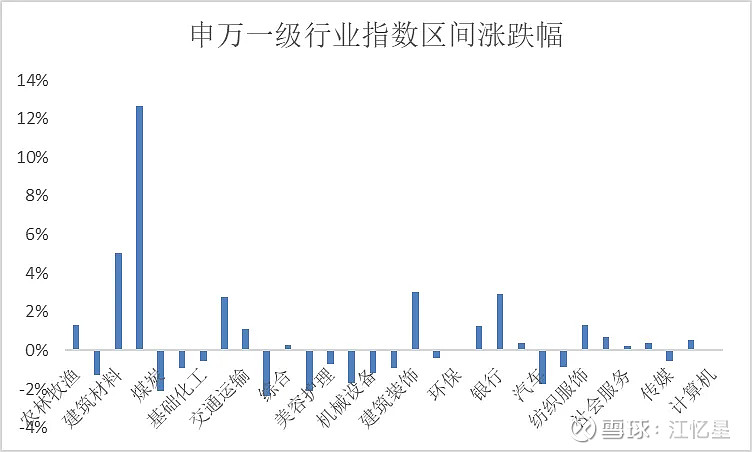

最近一周的A股除房地产外其他行业比较平淡,中证全指微幅下跌0.01%,其他指数有所分化,但整体波动都较小。具体指数来看,大盘股指数上证50上涨0.62%,沪深300涨0.32%;中证500作为中盘指数跌0.79%。中证1000、中证2000跌幅分别是0.20%和0.25%。

本周31个行业,16个上涨,15个下跌。上涨板块,房地产涨幅独占鳌头,涨了12.65%,和房地产相关的建筑材料和建筑装饰涨幅较大,分别涨了5%和3%。下跌板块里,家用电器和医药生物分别下跌2.4%、2.1%,跌幅居前。

(统计区间:2024/5/13——2024/5/17)

*数据来源:Wind

统计区间:2024/5/13——2024/5/17

再来看社融数据,5月11日晚,4月新增社融数据公布,减少1987亿元(近20年首次转负),同比增速和当月新增均创历史新低。

社融是指企业和居民贷款金额,是宏观经济里面非常重要的一个数据。社融转负一个直接原因是4月8日央行出了一个新的政策:禁止商业银行手工补息。

之前各大商业银行为了冲贷款规模,对很多企业都有贷款优惠,一些企业的贷款利率可以低到2.x%。企业拿到贷款后转头就去一些银行办理大额存款,这些存款利率可以超过3%甚至更高,等同于零风险吃利差。银行之前太过强调存款和贷款的规模,就开始有了手工补息。等于是牺牲了银行股东的利润来换取虚假规模的增长。

除了这个直接的原因,央行还指出一些其他原因:

第一,现在房地产和地方债的风险都在重点防控中,过去贷款最多的就是这俩,现在都不敢给他们贷款了,其他的贷款肯定补不上这么大的缺口,减少很正常。

第二,产业里对贷款需求很高的是重工业,但是现在重工业已经趋于饱和。现在大量新增的产业是服务业,不需要那么多贷款。所以在这个产业转型中,贷款新增量就不可能很高。

第三,现在最核心要发展的高科技企业,这些企业想融资,基本都是靠天使投资和各轮股权投资机构融资。

以下是我们总结的指数跟踪表,欢迎大家点赞转发!

三、主要指数估值状况:

1.利率

*数据来源:Wind

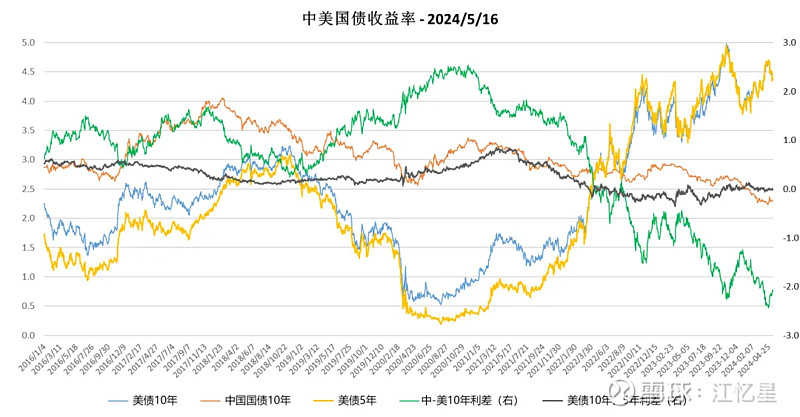

统计区间:2016/1/1——2024/5/17

目前,中国10年期国债收益率和上周相比上升0.01%,截至5月17日是2.33%;而美国10年期国债收益率下降0.07%,截至5月16日是4.38%。中美利差相比于上周有所缩小。

2.估值

(1)沪深300

*数据来源:Wind

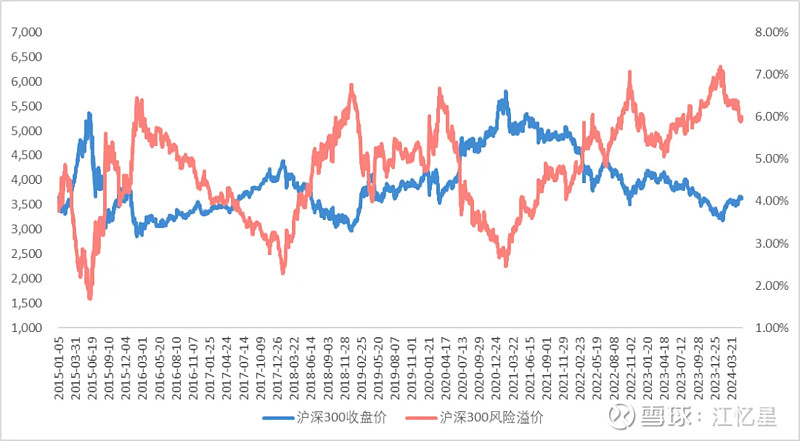

统计区间:2016/1/1——2024/5/17

截至5月17日,沪深300收盘点位是3677.97,目前PE是12.2,2019年1月1日至今(1轮周期)PE百分位是51.88%,2012年1月1日至今(多轮周期)PE百分位是55.70%。

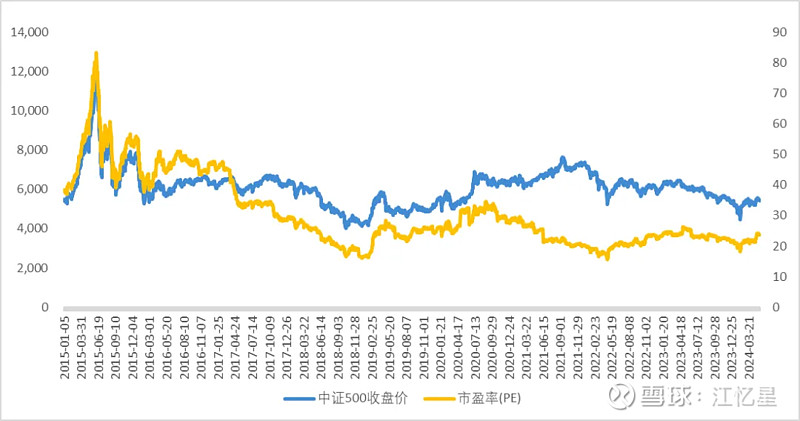

(2)中证500

*数据来源:Wind

统计区间:2016/1/1——2024/5/17

截至5月17日,中证500收盘点位是5491.89,目前PE是23.9,2019年1月1日至今(1轮周期)PE百分位是56.11%,2012年1月1日至今(多轮周期)PE百分位是29.51%。

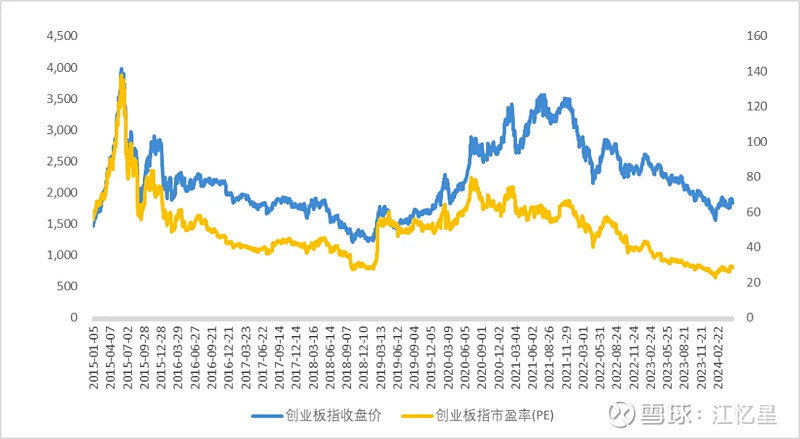

(3)创业板指

*数据来源:Wind

统计区间:2016/1/1——2024/5/17

截至5月17日,创业板指收盘点位是1864.94,2019年1月1日至今(1轮周期)PE百分位是10.38%,2012年1月1日至今(多轮周期)PE百分位是5.20%。

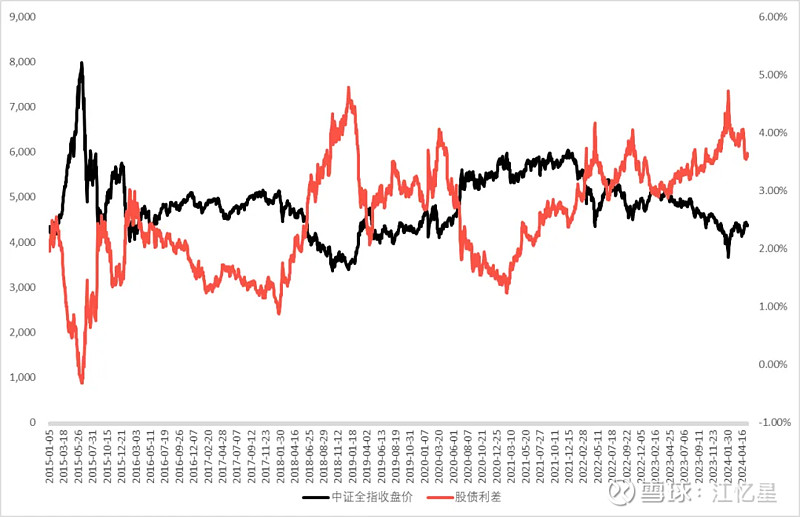

(4)股债性价比

*数据来源:Wind

统计区间:2016/1/1——2024/5/17

本周A股表现较为平淡,但部分行业和个股表现较好,股债利差相较上周变化较小,仍然在投股性价比较高的区间。

注:股债利差越高、股类投资相对债类投资性价比越高。

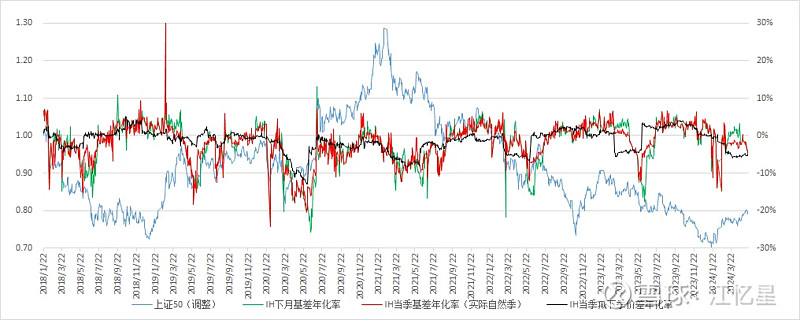

3.基差

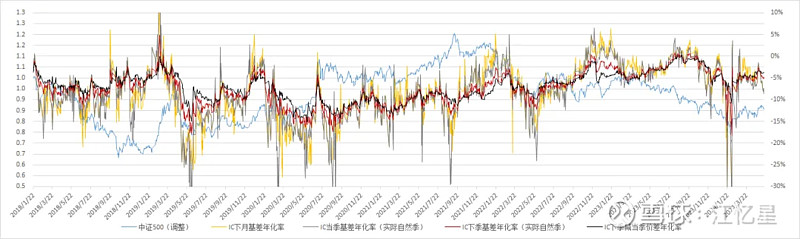

(1)中证500

*数据来源:Wind

统计区间:2018/1/1——2024/5/17

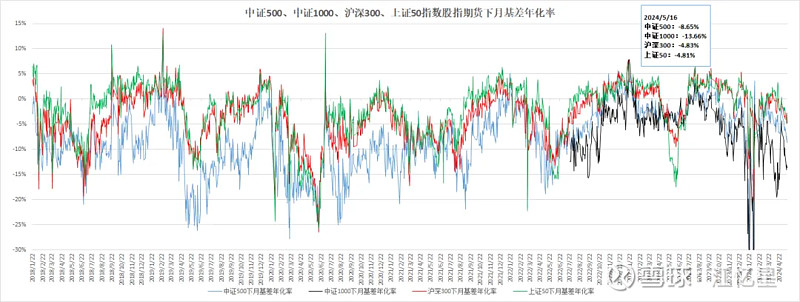

(2)中证1000

*数据来源:Wind

统计区间:2022/7/1——2024/5/17

(3)沪深300

*数据来源:Wind

统计区间:2018/1/1——2024/5/17

(4)上证50

*数据来源:Wind

统计区间:2018/1/1——2024/5/17

(5)基差年化率

*数据来源:Wind

统计区间:2018/1/1——2024/5/17

中证500、中证1000、上证50和沪深300股指相较于上周实现波动率震荡下行。基差方面,本周四大股指期货主力合约基差为负值。

注:以上历史数据,作为投资决策的参考指标、值得关注,欢迎点赞转发收藏!

四、行业热点:

1.半导体

5月14日据外媒消息,高通已证实,华为不需要他们的处理器了。

近日,美国两大芯片制造商高通(Qualcomm)和英特尔(Intel)的出口许可证被撤销,在正式吊销出口许可之前,高通 CFO 已明确表示,预计明年来自华为的芯片销售营收将为0,因为华为不再需要从高通购买 4G 芯片。

目前,美国和中国正处于贸易和技术限制方面持续紧张时刻。此时,高通首席财务官的确认——华为未来不会从该公司购买4G芯片,突显了全球技术格局的重大转变,类似这样对企业的变化值得咱们投资者关注。

2.新能源车

4月,新能源汽车产销分别完成87万辆和85万辆,同比分别增长35.9%和33.5%;新能源汽车新车销量达到汽车新车总销量的36%。

1—4月,新能源汽车产销分别完成298.5万辆和294万辆,同比分别增长30.3%和32.3%;新能源汽车新车销量达到汽车新车总销量的32.4%。

(注:上述数据来自中国汽车工业协会。)

4月新能源汽车产销数据表现良好,5月新能源车产销数量有望继续增长。

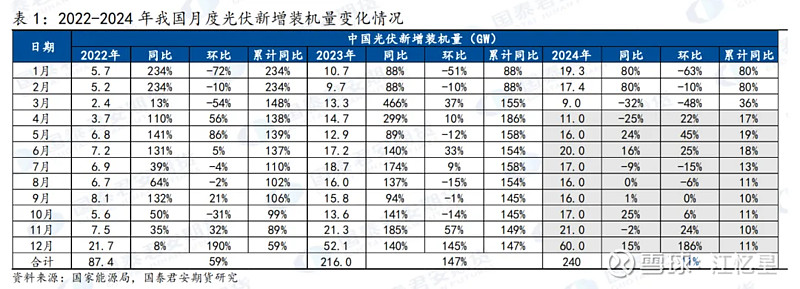

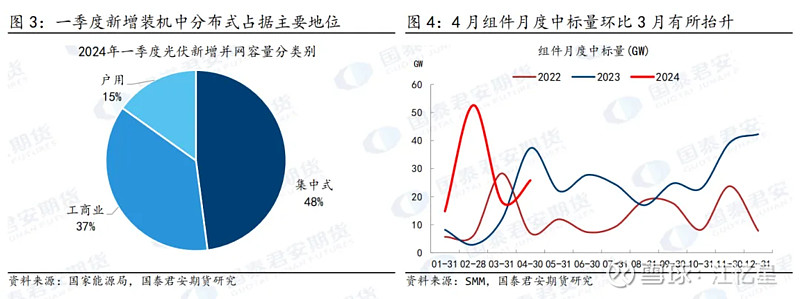

3.光伏

这周我看了一篇光伏月度数据报告的研报,挑一些有价值的信息和大家分享。

*统计区间:2022/1/1——2024/4/30

从表1中可以发现,2024 年 3 月,我国光伏新增装机 9.0GW,环比下降 48%,同比下降 32%,1-3 月新增装机累计同比+36%。1-2 月主要系部分在去年年底并网的项目延后至 1-2 月份并网提供增量,3 月份又回到了正常的装机淡季格局之中。

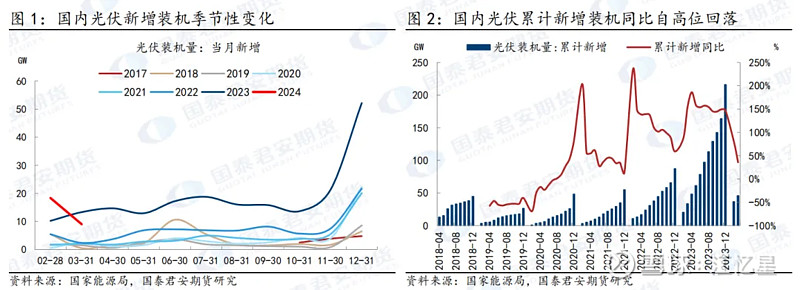

*统计区间:2017/1/1——2024/4/30

不过,二季度国内地面电站将有所修复,此从组件中标情况亦可得到印证,据 SMM统计春节后开工的电站项目并网预期最早在 4 月底至 5 月,预计二季度装机将呈现环比逐月抬升的态势。

*统计区间:2022/1/1——2024/4/30

我是江不卖,持有1000万账户。用实盘操作为自己说的话负责。希望我的内容能给大家一些平静的力量,度过低谷,获得收益。也希望能成为大家在投资理财领域里说真话的好朋友,有什么想法和问题欢迎留言讨论,看到了都会回复!

最后祝大家投资顺利!点赞转发发大财!!