一、:账户状态:

近期,A股处于整体上涨的状态,虽然本周一结束了之前的“八连阳”,但大家的情绪已经有所好转。

本周,群友们的精神状态好像坐过山车,“牛来了”和“一片哀嚎”交替出现。周五有群友总结大家的状态可以归结为以下三类:

开心自己回本了,希望市场涨更好!

天天涨,我还没上车呢,真难受啊!

指数涨回去了,但我的基金/股票还亏着,辣鸡!

不过,不管行情是怎样的风云变幻,我相信不同的投资者都会有自己的判断,做出适合家庭情况的选择。其实,我们从数据看,可以发现到今天为止,收益为正的指数并没有那么多,表现比较好的上证50今年以来涨了3.81%;沪深300涨了3.11%。其他指数大部分今年还是下跌的。比如说创业板指今年以来跌了3.56%;还有2月反弹非常快的中证2000(2月6日~2月27日涨了28.41%),但年初至今收益率仍然是-14.96%。

所以说,虽然A股在反弹,但还是处于低估的区域。

本次快速反弹是市场底部大幅下跌后的一次纠偏。拉长时间线,现在离过去的估值中枢还有不小的上涨空间。

我从2008年开始进入市场,到现在已经有16年了,说实话,每一次的熊市都挺难熬的,但底部区域坚持没有卖出,确实是长期挣到钱的最关键的一步。

二、市场回顾:

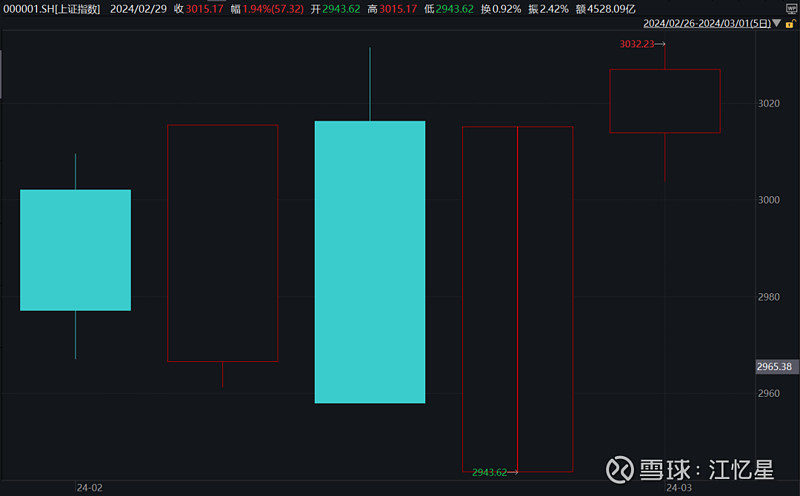

本周A股:上证指数涨0.74%,收报3027.02;沪深300涨1.38%,收报3537.80;创业板指涨3.74%,收报1824.03;

港股:恒生指数跌0.82%,收报16589.44;恒生科技指数涨2.60%,收报3488.13;

海外市场:标普500涨0.15%,收报5096.27;纳斯达克指数涨0.59%,收报16091.92。

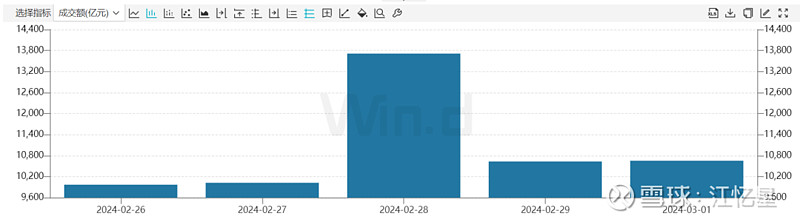

最近这周的A股可以说是来回震荡,在3000点附近拉锯,但反弹之后,短期内出现这样的震荡调整是正常的。而本周A股交易量达到了惊人的5.5万亿元,尤其是周三,成交额是13,712.42亿元。

*数据来源:Wind

我看了不少市场小作文,有说是因为券商平仓DMA策略导致的,市场小作文还没发酵多久,很快在答记者问时,证监会就回应了会对DMA等场外衍生品业务继续强化监管、完善制度,指导行业控制好业务规模和杠杆,严厉打击违法违规行为,维护市场平稳运行。

*图片来源:证监会

要说清楚这个事儿,我们先讲这个量化中性是啥意思,我举个例子。

假设基金募集了一个亿的资金开展投资。

买多一个亿的微盘股,同时做空一个亿的中证500股指期货。

如果微盘股去年涨10%,多头赚1000万。同时中证500没涨,空头不赚不亏,这样总的基金就能赚1000万,10%。

如果市场跌了,这时微盘股只跌10%,多头亏了1000万。同时中证500跌20%,空头赚了2000万,里外里一算,基金还是赚了1000万。

无论市场涨跌,只要微盘股比中证500指数涨得多、跌得少,我们最后都能赚钱,这就是量化中性策略。(这里中证500和微盘股是举个例子,实际中性策略的多头和空头可以是任意一组股票或者指数)

聪明的人就问了,那如果微盘股跌的比指数多呢?

恭喜你发现了盲点,今年过去几周就是这样。

微盘股从24年年初以来,短短一个月,最大跌了50%左右。

而中证500同期大致跌了30%。

多头亏的比空头赚的多多了,这些量化中性基本都得回撤10-20%。

它实际上赌的是微盘股能持续跑赢中证500,这种情况下涨跌才赚钱。但如果说微盘股要是跑输了中证500,那这个策略最后还是要亏钱的。而且跑输的幅度越大,亏得也就越多,所以它本质上还是在赌一个历史规律上发生概率更大的事儿。

但量化投资只是对过去规律的总结,依赖“历史在未来能重复”这个逻辑赚钱,但毕竟有一些小概率事件历史上没发生过,你也总结不出来。

而现在私募机构的DMA策略被要求收紧,如果这类策略的规模被限制或者募集资金到期后不能续约,要被逐渐清退。之前在小微盘的股票上买入较多的私募机构就可能会卖出小微股票,可以看到周三微小盘跌略多一些,比如中证2000跌6.84%,wind微盘股指数跌近9.93%。相比于微小盘,沪深300(跌1.27%)等中大市值股指跌幅要小很多。

而公募基金因为涉及微小盘不多,影响相对有限,我认为现在完全不需要悲观。

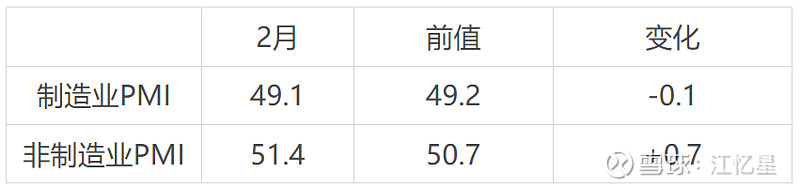

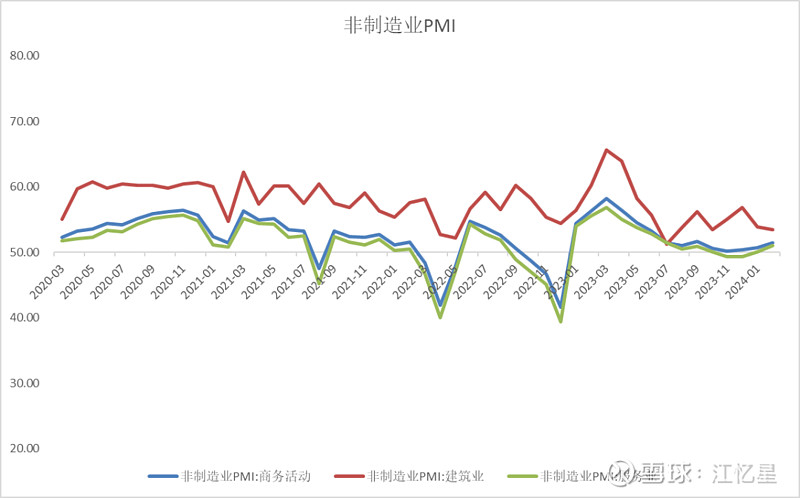

再来看2月公布的PMI数据:

2月份,制造业采购经理指数为49.1%,比上月下降0.1个百分点;非制造业商务活动指数为51.4%,比上月上升0.7个百分点;综合PMI产出指数为50.9%。

可以看出制造业PMI继续在收缩区间徘徊,非制造业PMI小幅改善,建筑业PMI持续走弱来到低位。

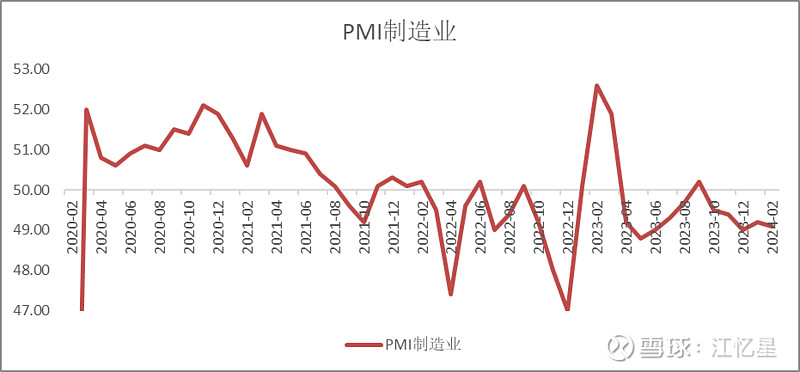

整体而言,自2023年中旬经济数据触底以后,PMI反映的经济反弹力度和延续性一般。

实际上自2021年以来制造业PMI大多数时间都是处在收缩区间,除了2023年口罩放开以后有一个向上的脉冲,但随后回落。

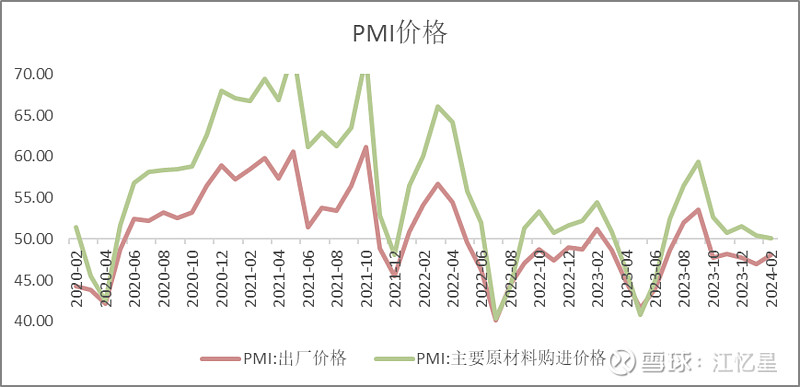

价格方面,PMI价格指数从去年10月就处在收缩区间,这个指标对应的是PPI也就是企业收入端。

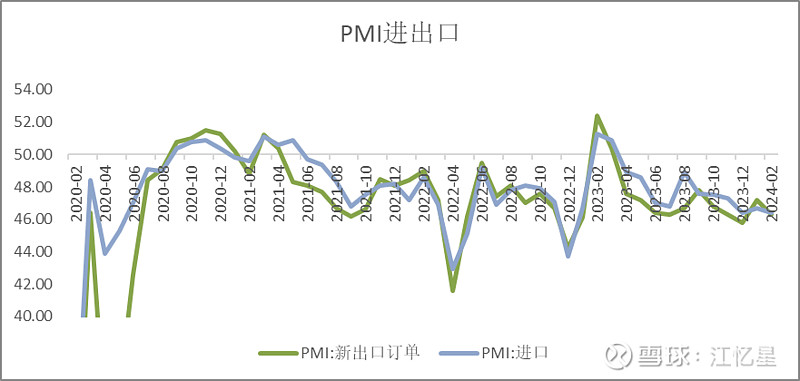

外贸方面,新出口订单一般,依然处在收缩区间。

非制造业PMI表现较强,需要继续观察。

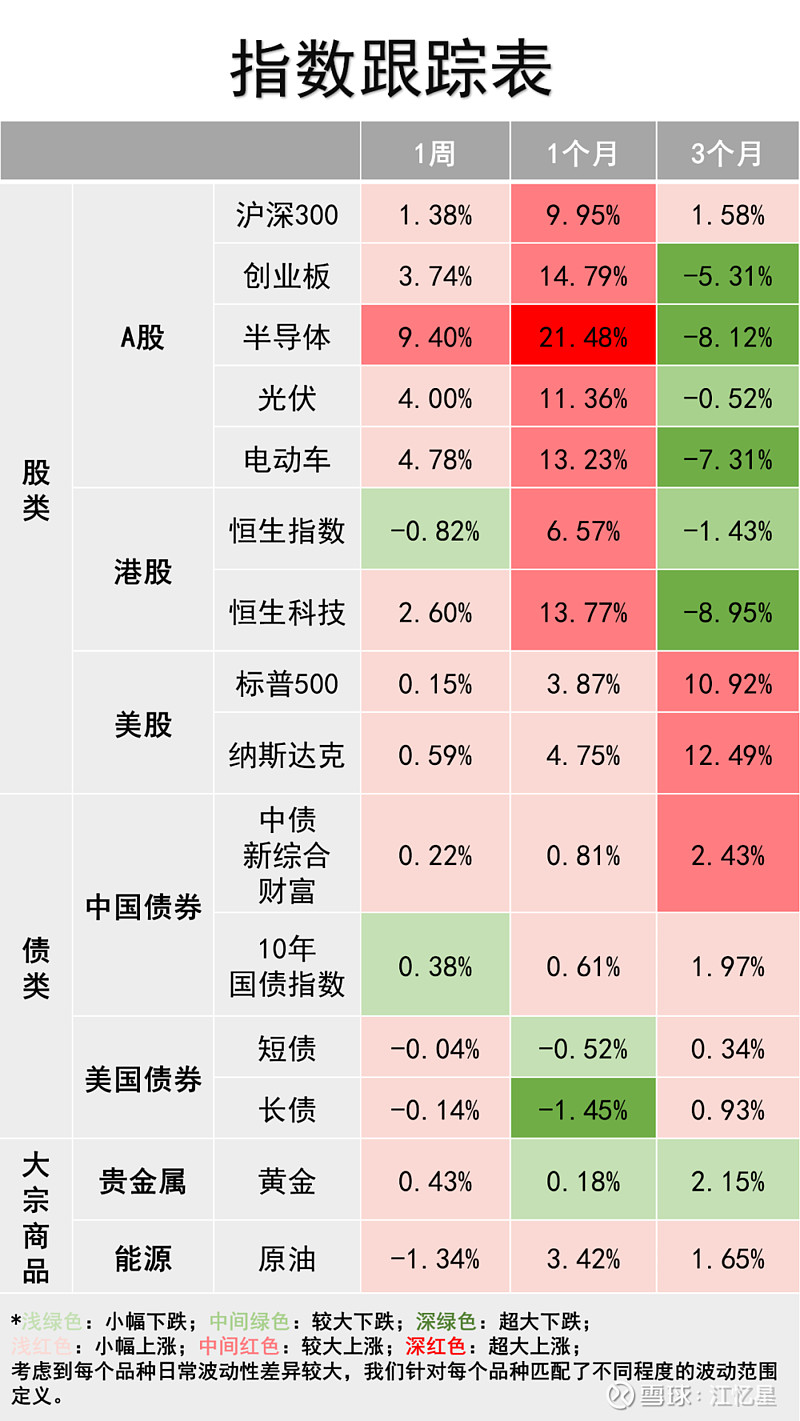

以下是我们总结的指数跟踪表,欢迎大家点赞转发!

三、主要指数估值状况:

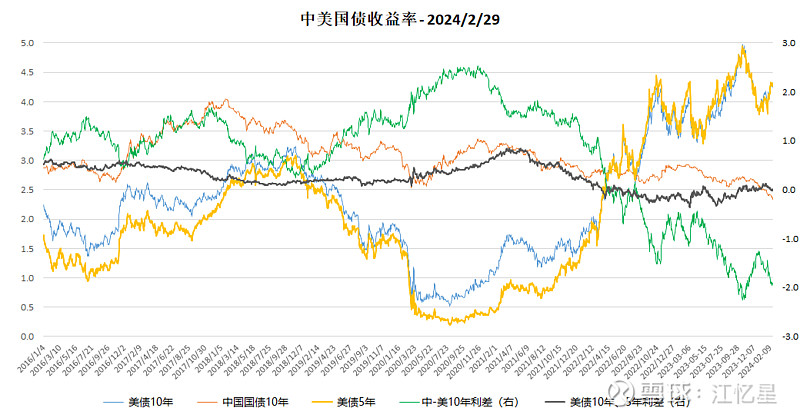

1.利率

*数据来源:Wind

2月,中国10年国债收益率曲线整体下移,收益率曲线斜率更为陡峭。目前,中国10年期国债收益率(3月1日)已经来到了2.36%,从前两年的3.3%降到了现在的2.3%左右,跌破了20多年的超级大底2.5%。而中美利差现在逼近历史新高,几乎从正2%变-2%,利差变大可能会不利于海外资金流入。

2.估值

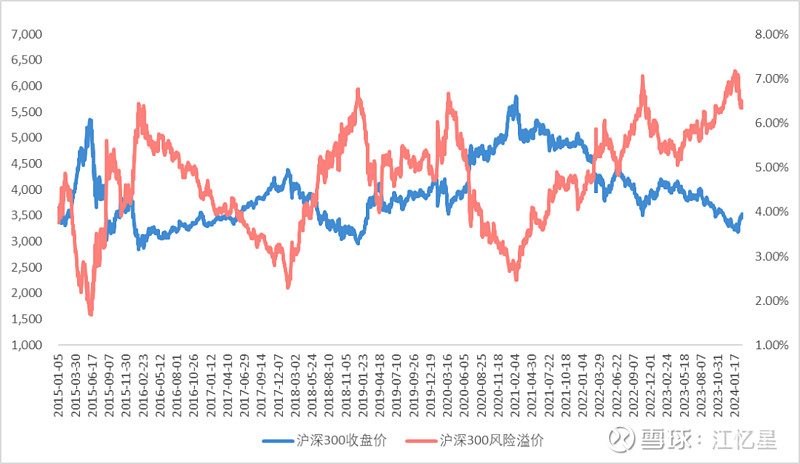

(1)沪深300

*数据来源:Wind

截至3月1日,沪深300收盘点位是3537.8,目前PE是11.44,3年PE百分位是20.91%,8年PE百分位是15.48%。最近PE和百分位随指数反弹而快速提升,但仍处在历史低位。

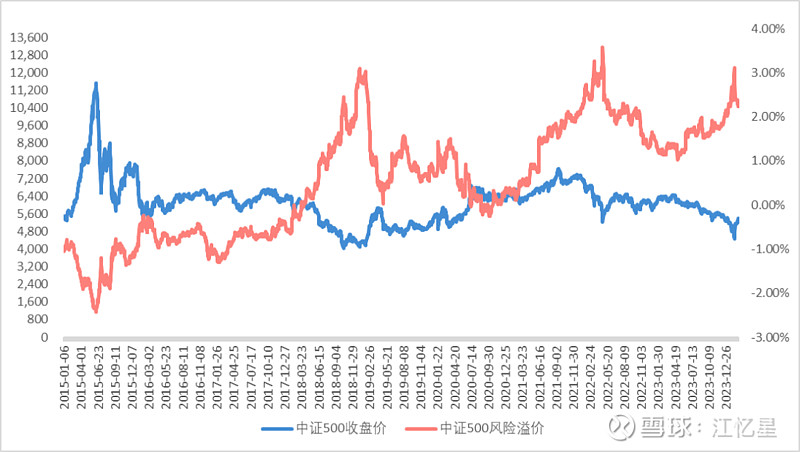

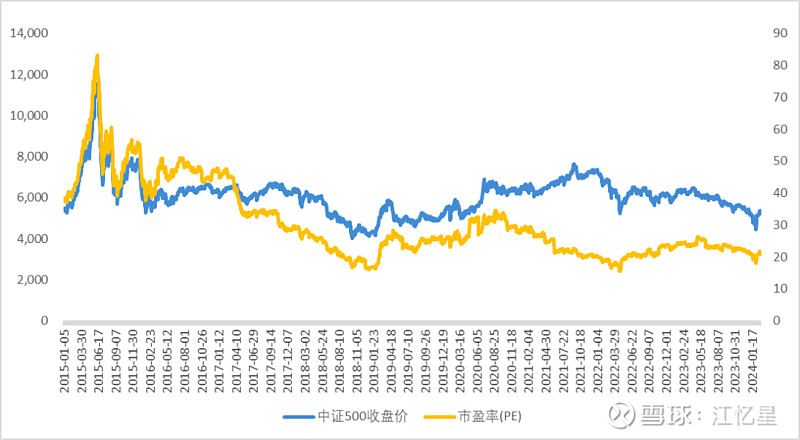

(2)中证500

*数据来源:Wind

截至3月1日,中证500收盘点位是5379.05,目前PE是21.68,3年PE百分位是43.63%,8年PE百分位是23.53%。当前相对历史重要位置的水平是较为低估的。

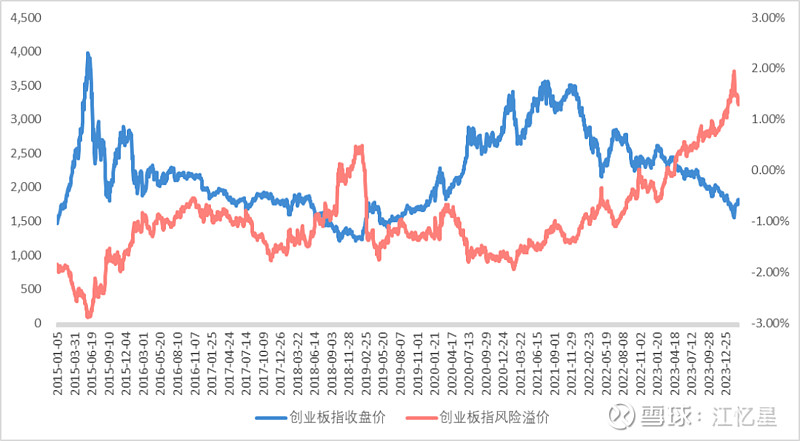

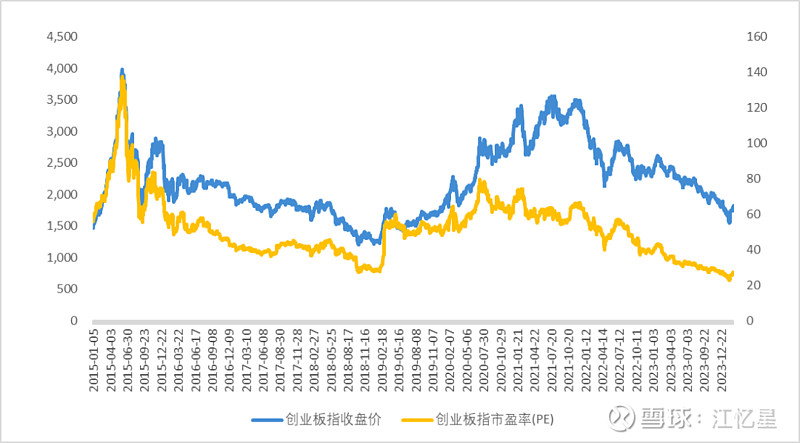

(3)创业板指

*数据来源:Wind

截至3月1日,创业板指收盘点位是1824.03,目前PE是27.19,3年PE百分位是6.09%,8年PE百分位是2.32%,仍处于较低估的水平。

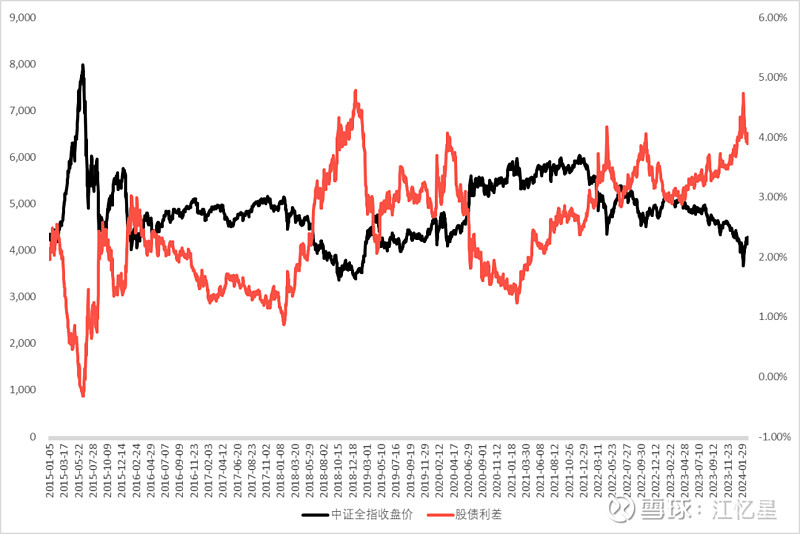

(4)股债性价比

*数据来源:Wind

当前A股的股债性价比仍处于高位,2023年开始的这波下跌跌出了极低的估值位,即便经历了最近的反弹、股债利差开始收窄,也才回到的大约18年11月、20年3月、22年10月这些市场很低的位置,依然很有吸引力。

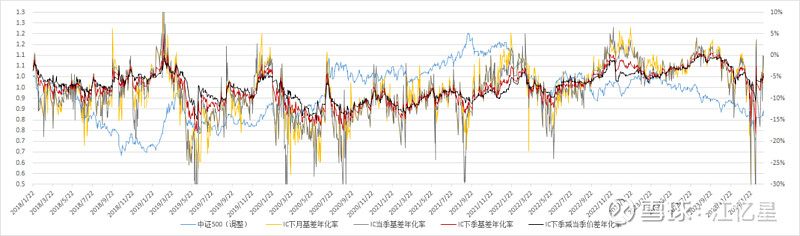

3.基差

(1)中证500

*数据来源:Wind

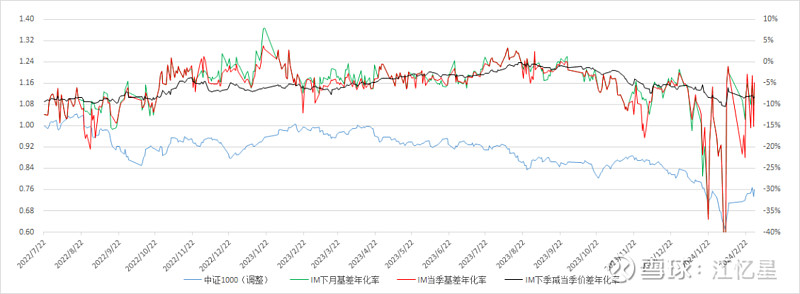

(2)中证1000

*数据来源:Wind

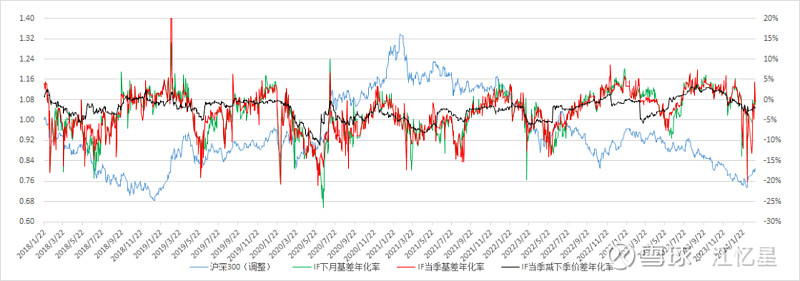

(3)沪深300

*数据来源:Wind

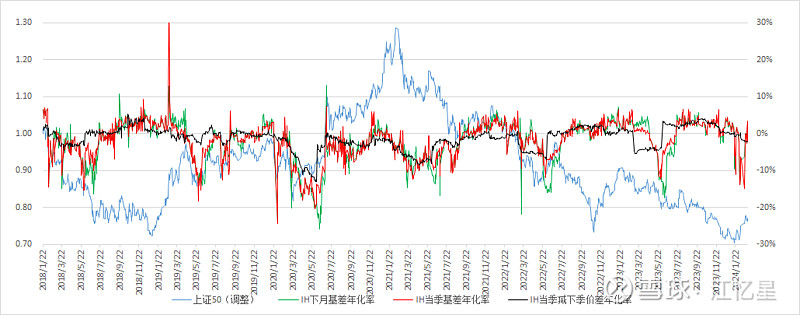

(4)上证50

*数据来源:Wind

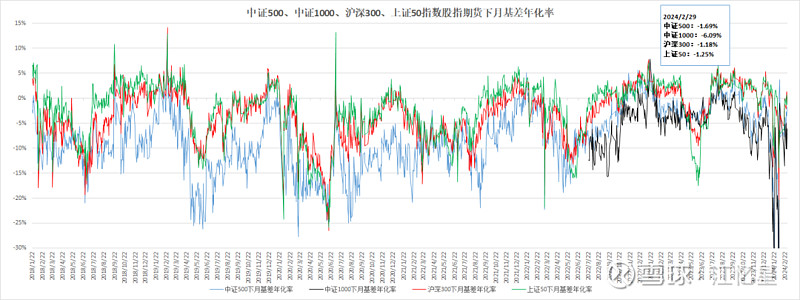

(5)基差年化率

*数据来源:Wind

四大股指波动率在2月显著分化,沪深300股指和上证50股指实现波动率震荡上行,小幅高于1月末的水平,而中证500股指和中证1000股指实现波动率则继续出现增长。基差方面,四大股指期货主力合约基差走弱,四大股指期货主力合约基差为负值。和上周相比,中证500贴水明显收窄,中证1000、沪深300贴水小幅收窄,上50贴水小幅增加。

注:以上历史数据,作为投资决策的参考指标,对未来有重要的作用,欢迎点赞转发收藏!

四、行业热点:

1.半导体

3月1日,英特尔公司宣布,正式将旗下刚独立的现场可编程门阵列(FPGA)集团命名为Altera。

*来源:英特尔

回顾英特尔与Altera、CPU和FPGA之间的分合,可以追溯到1983年。根据维基百科,Altera成立于1983年,早在1984年,该公司与英特尔建立了长期合作伙伴关系,并于1988年通过首次公开募股(IPO) 成为上市公司。1994年,Altera以5000万美元收购了Intel的PLD业务。

而在2015年6月,英特尔宣布以167亿美元收购FPGA巨头Altera。这笔交易震惊了整个科技行业。

收购之后的Altera被整合为英特尔的一个新业务单元,名为“可编程解决方案组”(PSG)。该业务部门后续开发了英特尔的Agilex、Stratix和其他FPGA产品。由他们打造的Agilex 7高端FPGA产品线大获成功。

然而,在收购Altera九年后,英特尔在2023年10月4日宣布将剥离其可编程解决方案部门(PSG)。从2024年1月1日起,PSG作为一个独立的实体机构运营,并计划在未来两到三年内为该业务进行公开募股(IPO)。

这意味着在未来几年,人工智能硬件不断发生变化的过程中,这家乘上AI东风的半导体产业老兵有望重回美股市场。

2.新能源车

据彭博社报道,苹果公司将放弃长达十年、投入数十亿美元的电动汽车研发计划,转而投向生成式AI。当地时间2月27日,苹果首席运营官杰夫·威廉姆斯透露,汽车团队的许多员工将被转移到人工智能(AI)部门,从事生成式AI的研发工作。

苹果砍掉造车项目早有征兆。我注意到在今年1月底的时候,《彭博社》报道过苹果的造车计划再次延期,预计需要等到2028年才可能实现量产,而此前计划是2026年,当时科技圈大多认为2028年是一个关键的时间节点。苹果放弃造车的消息,显示出科技企业想要跨界造车的难度之大。

消息发布后,可以看到2月27日的苹果股票并未下跌,反而小幅上涨了 0.81%,接下来几天股价也仅仅是小幅波动。侧面说明了市场主流投资者对于苹果放弃造车持中性态度。

3.光伏

InfoLink 2023全年电池片出货排名已统计完毕,2023 年前五电池厂家总出货量达到近 182 GW,相比去年上半增长近 56%。

根据 InfoLink 数据,2023 年电池片出货第一没有变,仍然是是通威股份,在去年扣除组件自用量体后仍是第一。第二名依旧是爱旭股份,持续深耕 ABC 系列产品。中润光能在长久布局海外渠道后,2023 年超车成为第三名,第四、五名分别是捷泰科技与润阳股份,上榜厂家与 2022 年维持不变,而三到五名顺序发生变化。

*数据来源:InfoLink数据库

根据统计,2023 年 PERC 电池片出货达到 146 GW,PERC 电池片仍是主要的出货增量;TOPCon 电池片在下半年开始加速放量,前五厂家累计出货 35 GW 左右,出货占总量约 19%;HJT 与背接触电池片则由于生产厂家主要以自用为主,前五厂家对外出货尚少;至于较少关注的多晶电池,2023 年也仍然维持小众的市场份额,全年出货量超过 1 GW,终端产品主要以海外地区如:印度、土耳其等地消纳为主。

光伏产业当前的周期底部时期,厂商竞争非常激烈。

全新带来的内容希望对大家有用!单方面宣布我就是大家在资本市场说真话的好朋友,有什么想法和问题都可以尽情地向我倾诉,虽然平时比较忙,但看到了都会回的!欢迎大家多多转发!

一周小结的时间该结束了,我是江不卖,持有1000万账户。用实盘操作为自己说的话负责。希望我的内容能给大家一些平静的力量,度过低谷,获得收益。最后祝大家投资顺利!