感谢各位对招商宏观谢亚轩团队的关注!

中国资产

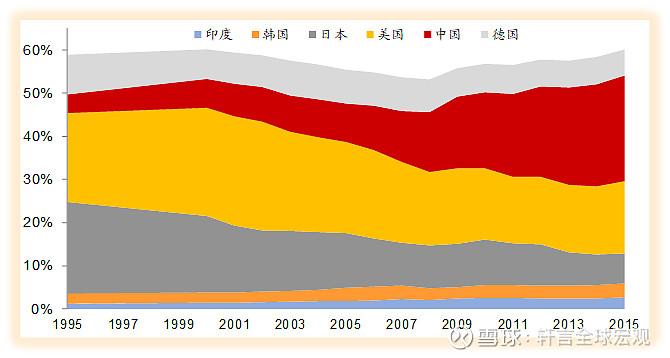

从中国制造到中国资产,从全球视角看中国资产。

图:中国资产在全球的吸引力显著上升

资料来源:WTO,招商证券

报告全文:《从中国制造到中国资产的思考》

新冠疫情启示录

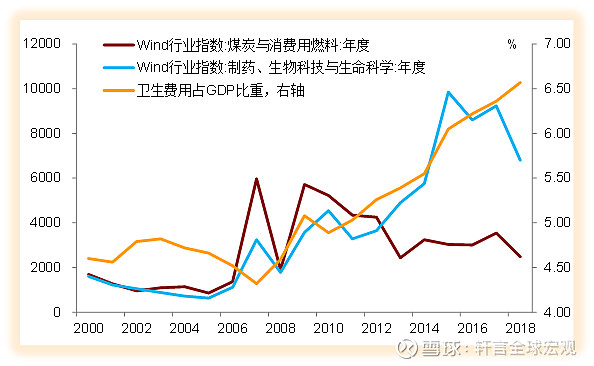

中国卫生费用增加将带来10年6倍的投资机会。

图:医疗卫生指数10年6倍的投资机会

资料来源:wind,招商证券

报告全文:《卫生费用增加带来的投资机会——新冠疫情启示录之四》

两轮半周期

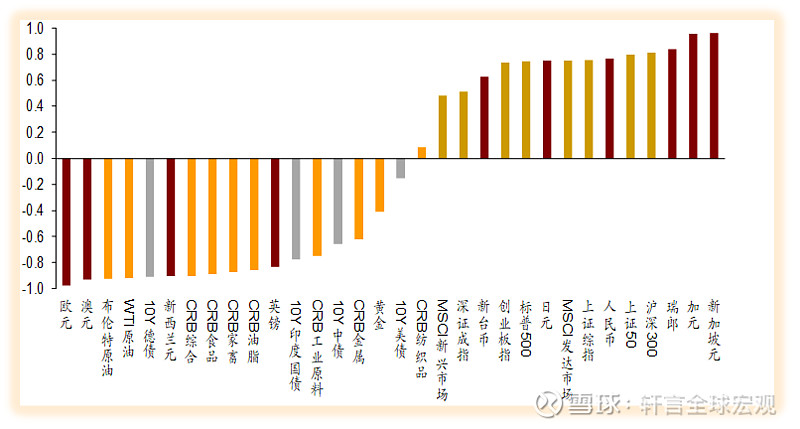

美元从2020年3月冲高后进入7年的弱势周期,目标70。看多:人民币、大宗商品、黄金和包括中国在内的新兴市场股票指数。

图:美元与大类资产之间的关系

资料来源:wind,招商证券

报告全文:《两轮半周期——关于美元的问答之一》

政策转向

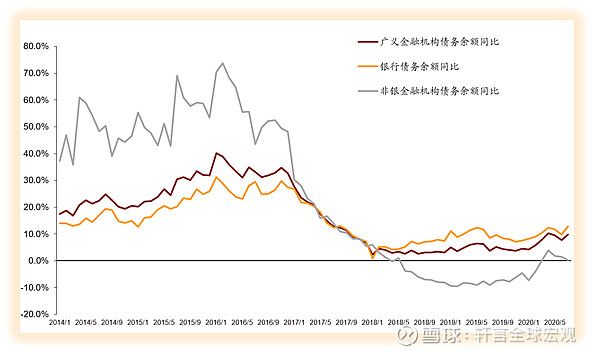

预测5月金融去杠杆,货币政策转向收敛。

图:5月以来金融机构债务余额同比出现下行

资料来源:wind,招商证券

报告全文:《去杠杆,先金融后实体——5月全社会债务数据综述》

宏观视角看多股市

预测1月CPI在5.6%见顶,5月PPI在-5%以上见底,并以后者为基础给出看多股市的建议。

图:宏观环境与大类资产配置

资料来源:wind,招商证券

报告全文:《黎明前的黑暗——大类资产配置的脉络(2020年5月)》

疫情危机VS大萧条

新冠疫情冲击并非大萧条,经济、资产价格、美元流动性的恶化将于二季度见底,并于三季度开始有边际的好转。

图:2020年资产价格和经济指标在短期冲击后显著反弹

资料来源:wind,招商证券

报告全文:《少年不识愁滋味——新冠病毒冲击VS大萧条》

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

关注“轩言全球宏观”请长按