感谢各位对招商宏观谢亚轩团队的关注!

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。

核心观点:

1、中国资本市场可能是韩国资金进行海外投资的重要投向之一,但从实际情况来看,韩国对于中国或人民币资产的配置水平并不算高,未来的增长空间较大。韩国央行的外汇储备结构不可知,我们从韩国的国际投资头寸表出发,观察韩国私人部门对于中国以及人民币资产的配置情况。从韩国海外证券投资的分国别情况来看,中国的排位明显靠后,总额仅为149亿美元,占比3.3%远低于整体资产的情况,且已自2007年高点14%下降至今,例如2016年的“萨德入韩”等事件可能均起到了明显的负面影响。而与此形成对比的是,2007年之后韩国私人部门在美国以及欧盟的证券投资明显加快。

2、如果从币种结构来看,近年来韩国私人部门的海外证券投资呈现出一定的分散化配置趋势,但目前美元资产仍是最大单一币种占比67%,而人民币资产在其中的占比仅不足2%,这也与韩国央行所公布的外汇储备资产币种结构相似(2016-2018年间美元资产在其外汇储备中的占比水平稳定在70%上下)。此外我们还发现,港元证券资产在其中的占比自2007年的36%大幅萎缩至2.2%,这一占比的降幅基本由美元与欧元所替代,若人民币在后续可提升至港元的历史占比水平,这对中国资本市场而言将带来超过千亿美元的资金流入。但目前来看,韩资仍难以对中国资本市场产生足够大的影响。

3、8月我国外汇市场供求形势边际小幅改善,在美元兑人民币汇率贬过“7”、人民币汇率指数跌至近4年来新低的背景之下,外汇供求形势相较于7月基本保持稳定甚至略有改善,其中结汇率的进一步明显回升是主要的原因。代表零售外汇市场的银行结售汇实现逆差378亿元,逆差规模较7月份收窄45亿元。其中银行自身结售汇逆差148亿元;银行代客结售汇逆差230亿元,逆差规模环比继续收窄53亿元。特别的,8月份结汇率环比继续反弹6个百分点至73%,为近一年来的新高,与此同时售汇率持平于69%,结汇率再度升至售汇率之上,市场的汇率预期仍稳,这也成为本月结售汇数据边际略有改善的主因。8月央行外汇占款余额变动为-84亿元,央行仍未直接干预外汇市场符合我们的预期,从8月至今的情况来看,逆周期因子以及发行离岸央票等间接工具仍是首选。8月末央行官方外汇储备余额为3.1万亿美元,环比增加35亿美元,根据我们的测算,本月汇率折算因素为负贡献,外储规模增加主要受到了美债收益率下行等资产价格变动的支撑。

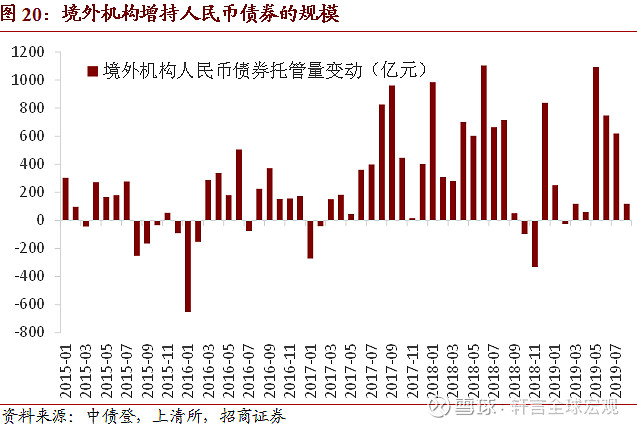

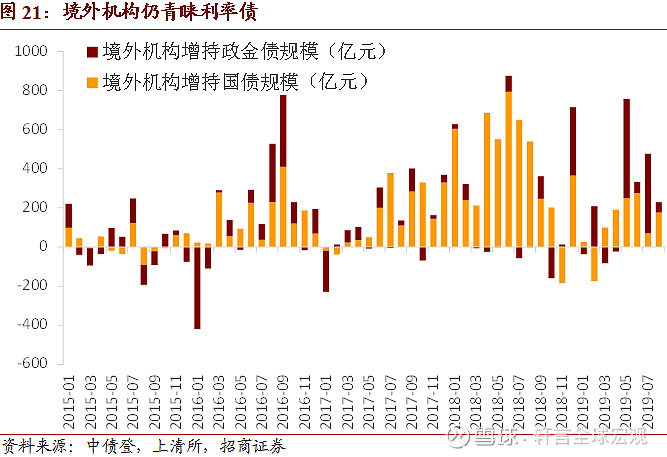

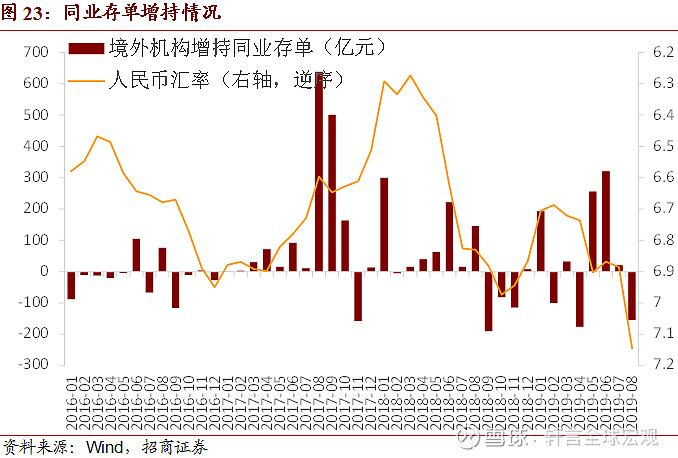

4、陆股通方面,8月份单月外资净增持A股132亿元规模小幅提升;债券方面,境外机构8月份共增持人民币债券119亿元,增持幅度继续回落,其中主要增持了国债177亿元、政金债52亿元,减持同业存单154亿元,8月平均142bp的中美利差创下年内新高,但贬值因素对于外资买债特别是买同业存单仍造成了明显负面影响,整体上我们依旧认为8月的数据应当视为“扰动”而非趋势,预计后续几个月外资对于人民币债券仍将积极增持。

以下为正文内容:

一、 韩国私人部门的人民币证券资产配置情况

在经济发展模式等方面,韩日经常被视为中国的类比对象,而中韩之间紧密的经济、历史文化联系,使得中国资本市场可能成为韩国资金进行海外投资的重要投向之一,但从最新的情况来看,韩国央行与其私人部门对于中国或人民币资产的配置水平并不算高,未来的增长空间较大,而韩日资金后续是否能如俄罗斯央行一般增强对中国的投资活动,对此我们也将拭目以待。

在近期宣布取消QFII/RQFII额度限制之前,韩国央行已获得30亿美元QFII投资额度列第三大境外机构,韩国机构获批QFII投资额度超过60亿美元,韩国RQFII投资额度达到1200亿元(合计约250亿美元)。而在2012年韩国央行首次获得3亿美元QFII额度之后,韩国央行当年称已全部投入A股市场。

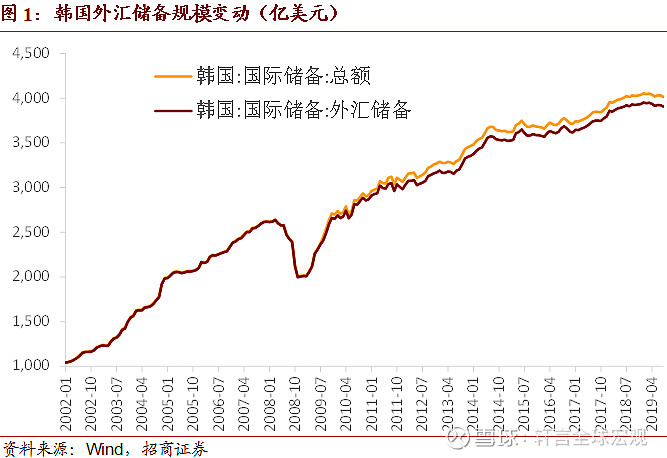

而如果我们按照以上获批的投资额度对人民币资产在韩国央行外汇储备中的占比情况进行非常粗略的推算,在岸人民币证券资产在其外汇储备中的占比为6%,高于全球央行外汇储备中的人民币资产占比水平1.95%。

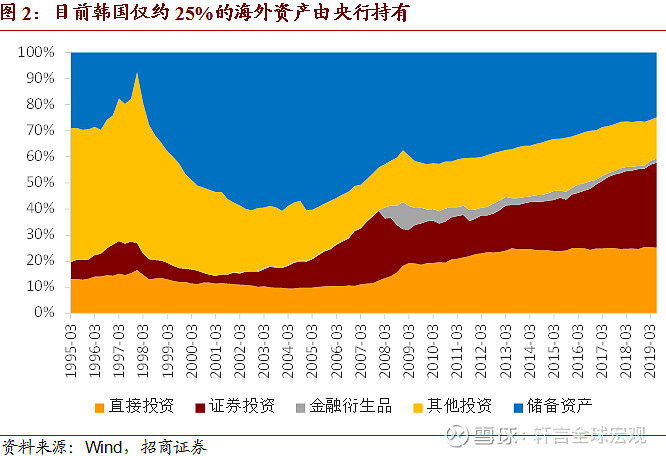

事实上,这一估算方法很可能高估了人民币资产的占比水平,受制于数据可得性我们并无法拆分韩国央行储备资产的具体投资情况。从另一个角度出发,我们考虑从韩国私人部门观察韩国资金对于中国以及人民币资产的配置情况,从韩国的国际投资头寸表来看,韩国私人部门所持有的海外资产已在其海外资产中占比75%,近20年来韩国央行储备资产在其中的占比出现了持续下降。

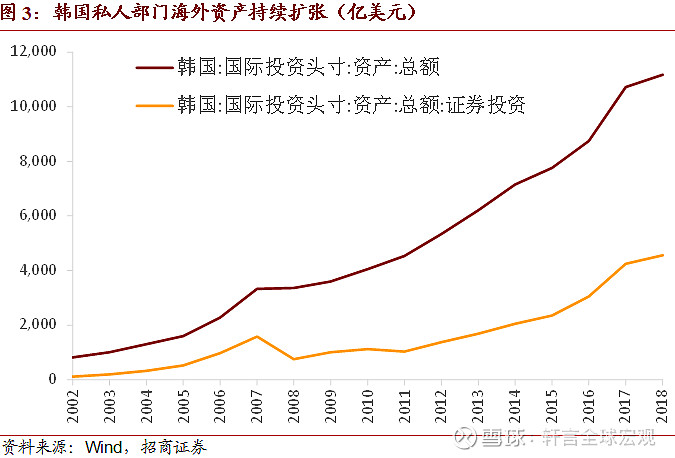

绝对规模上看,目前韩国私人部门的海外资产呈现出持续扩张的状态,2018年末证券资产规模达到4557亿美元,在私人部门海外资产中占比41%,其中包含2615亿美元股权类资产、以及1942亿美元债权类资产。而事实上,直至2018年末韩国私人部门的国际投资净头寸才转正(1994年以来持续为负资产状态),其中证券投资项的变化是核心的影响因素。

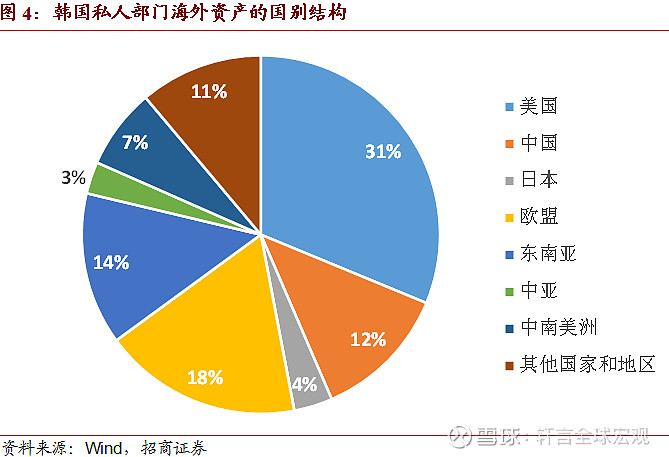

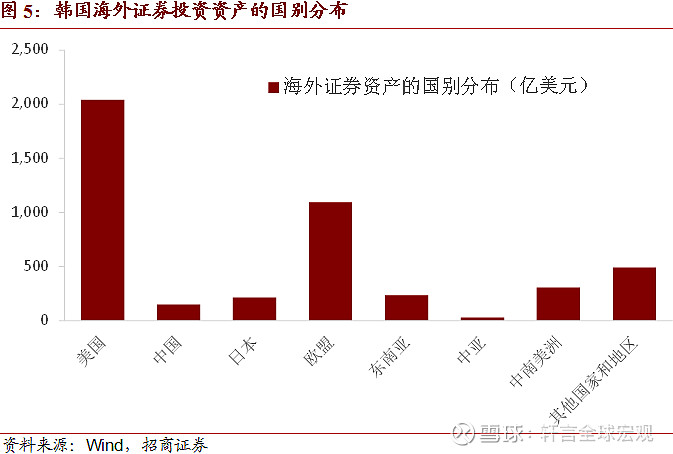

从韩国私人部门海外投资的国别分布来看,目前美国仍是第一大投向,而中国列第四大投向总额为1372亿美元,占比大致在12%并不算低。

而从证券投资单项的国别分布来看,中国的排位则明显靠后,截至2018年末总额仅为149亿美元(其中含101亿美元股权、48亿美元债权),占比仅为3.3%远低于整体资产的情况,仅仅高于中亚地区的情况;而韩国在美国的证券资产达到2041亿美元,占比约为45%。

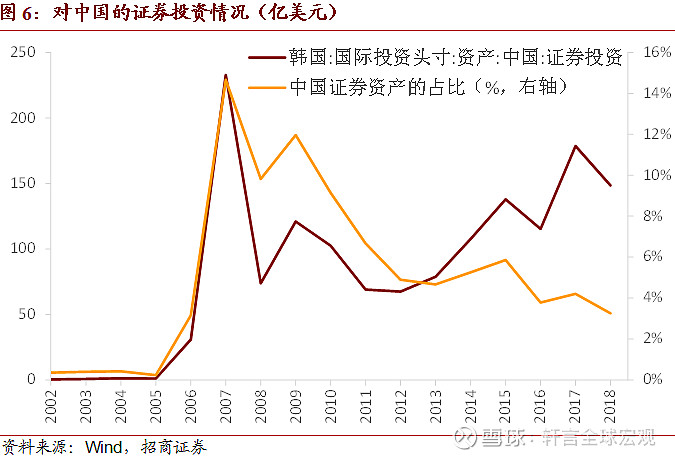

从韩国对中国证券资产的持有情况来看,虽然绝对量上近年来有所提升但仍低于2007年的水平,且从中国在韩国私人部门海外证券资产中的占比来看,占比水平由2007年的高点14%左右已降至3.3%,例如2016年的“萨德入韩”事件对中韩关系的损害可能均起到了重要的负面影响。与此形成对比的是,在2007年全球金融危机之后,韩国私人部门在美国以及欧盟的证券投资规模明显扩张。

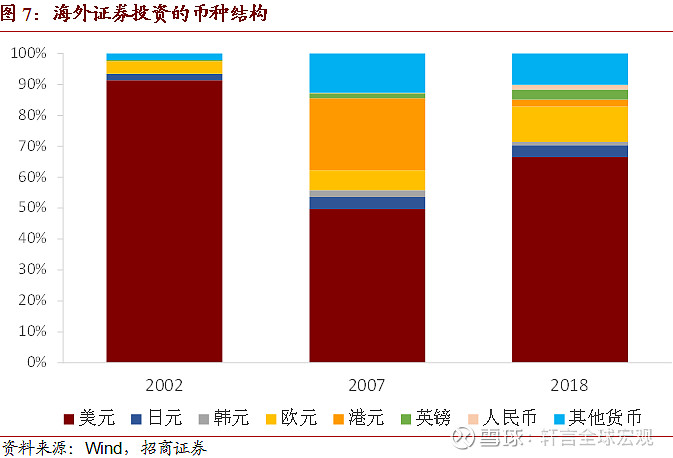

而如果从币种结构来看,近年来韩国私人部门的海外证券投资呈现出一定的分散化配置趋势,但目前美元资产仍是其最大单一币种,2018年末美元计价的证券资产占比67%,事实上,这也与韩国央行所公布的外汇储备资产币种结构相似,从2016-2018年间,美元资产在其外汇储备中的占比水平基本稳定在70%上下。

而人民币资产在其中的占比仅不足2%,绝对规模为75.4亿美元(其中含股权57.4亿美元、债权18亿美元)。此外我们还发现,港元证券资产在其中的占比出现了明显下降,自2007年的36%大幅萎缩至2018年的2.2%,绝对金额由369亿美元降至102亿美元,这一占比的降幅基本由美元与欧元所替代,若人民币证券资产在后续可提升至港元的历史占比水平,这对中国资本市场而言将带来超过千亿美元的资金流入,空间较大。

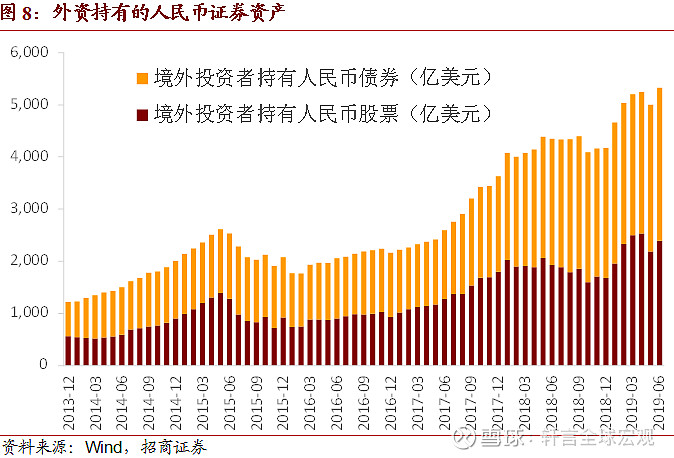

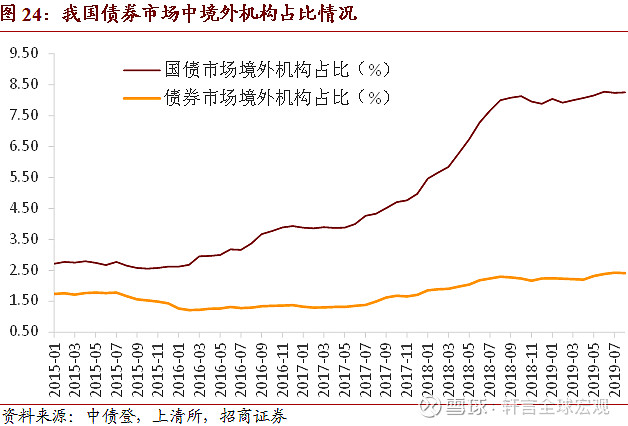

如果将以上口径中的中国或人民币证券资产与目前外资持有的人民币金融资产做一个粗略的比对,来自韩国的资金在外资中仅大致占比2.5%-4.2%,若进一步考虑外资整体在中国资本市场中的偏低参与度(外资占A股流通市值7.5%、占债券市场存量2.3%),韩资目前仍难以对中国资本市场产生足够大的影响。

二、 8月外汇零售市场供求形势仍稳

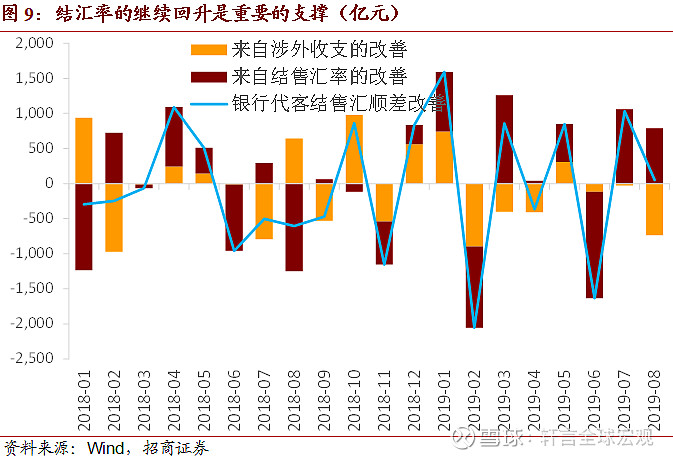

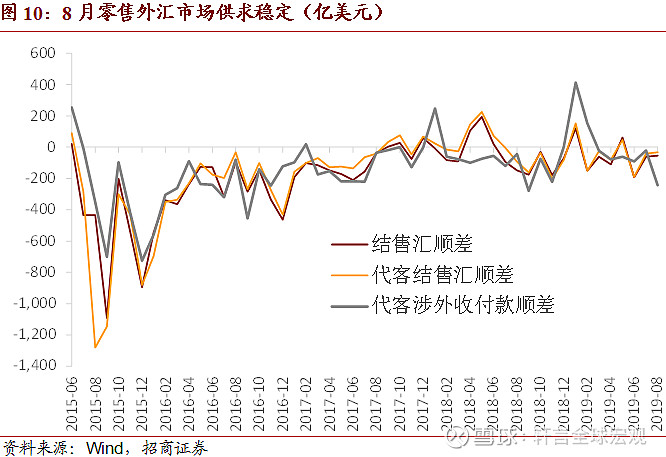

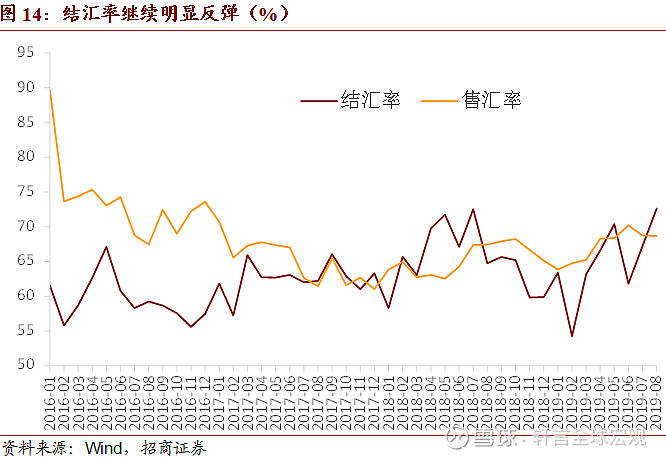

8月我国外汇市场供求形势边际小幅改善,在8月美元兑人民币汇率贬过“7”、人民币汇率指数跌至近4年来新低的背景之下,外汇供求形势相较于7月基本保持稳定甚至略有改善,其中结汇率的进一步明显回升是主要的原因。

代表零售外汇市场的银行结售汇实现逆差378亿元,逆差规模较7月份收窄45亿元。其中银行自身结售汇逆差148亿元;银行代客结售汇逆差230亿元,逆差规模环比继续收窄53亿元。

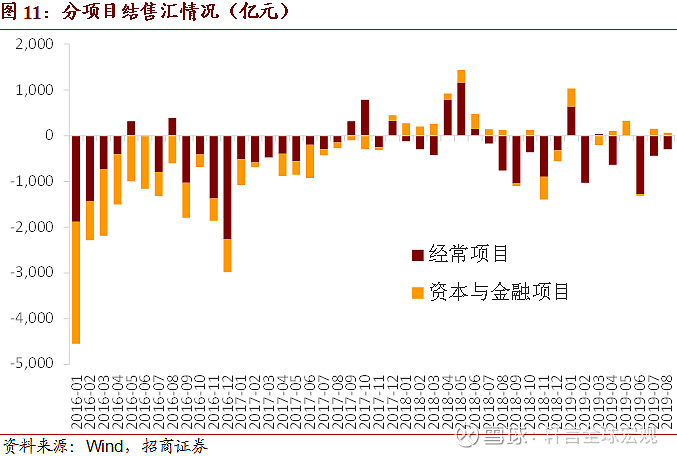

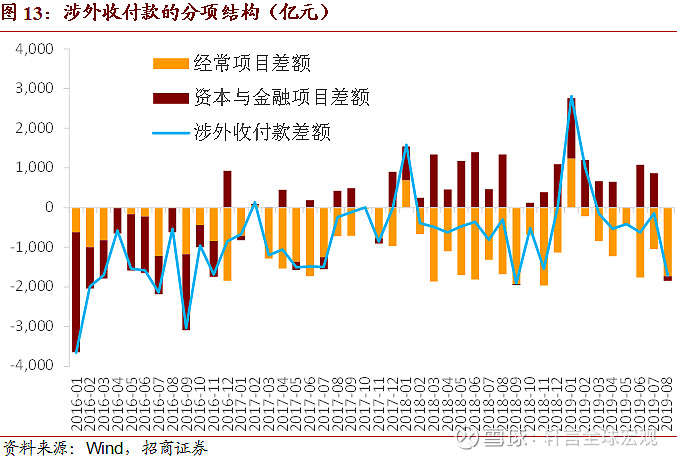

分项目来看,经常项目逆差进一步收窄142亿元至292亿元,考虑到8月出口情况如期回落,该项目的改善可能与货物贸易结汇率的提升更为相关;资本与金融项目实现顺差62亿元,相较上月下降90亿元,与我们所看到的外资买债规模回落相符。

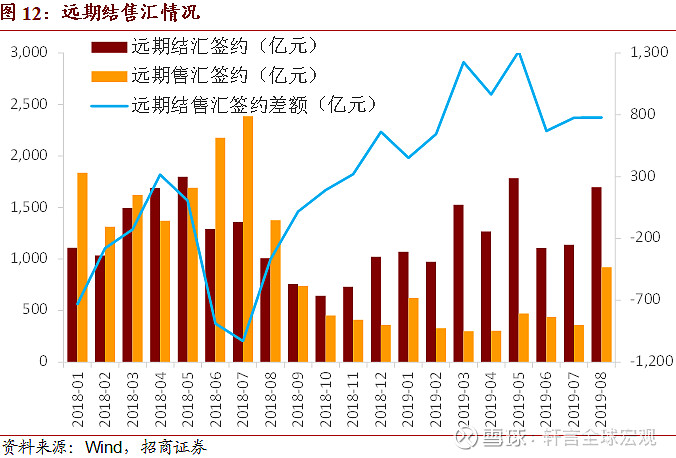

8月远期净结汇签约778亿元基本持平上月,但仍弱于往年季节性。

8月银行代客涉外收付款实现逆差1708亿元,逆差规模明显扩张1565亿元,涉外外汇与人民币收支差额逆差均出现不同程度扩大。从经常项目的情况来看,8月逆差扩大687亿元至1728亿元,其中货物贸易的收付情况走弱跟进出口数据表现相符,是主要的拖累;资本与金融项目由顺转逆实现逆差113亿元,较上月走弱983亿元。

从结售汇率的变动情况来看,8月份结汇率环比继续反弹6个百分点至73%,为近一年来的新高,与此同时售汇率持平于69%,结汇率再度升至售汇率之上,市场的汇率预期仍稳,这也成为本月结售汇数据边际略有改善的主因。

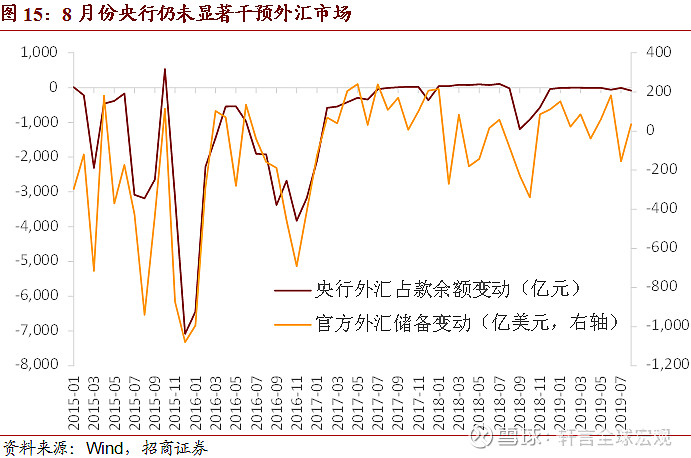

8月央行外汇占款余额变动为-84亿元,央行仍未直接干预外汇市场符合我们的预期,从8月至今的情况来看,逆周期因子以及发行离岸央票等间接工具仍是首选。8月末央行官方外汇储备余额为3.1万亿美元,环比增加35亿美元,根据我们的测算,本月汇率折算因素为负贡献,外储规模增加主要受到了美债收益率下行等资产价格变动的支撑。

三、 8月陆港通资本流动速览

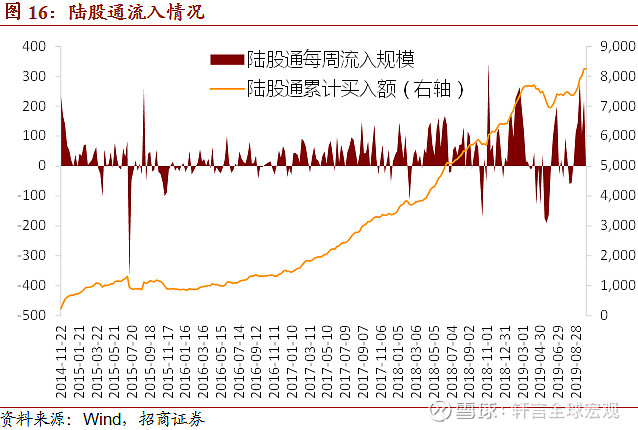

从陆股通的统计数据来看,8月份单月外资净增持A股132亿元较7月小幅增加(7月陆股通净流入120亿元),截至9月25日的数据,9月陆股通累计净流入625亿元明显放量。

其中,沪股通8月全月累计净流出31亿元,深股通全月累计净流入163亿元。此外,港股通8月份累计流入资金586亿港币明显增加,9月以来港股通流入速度有所放缓,目前港股通已连续7个月实现资金净流入。

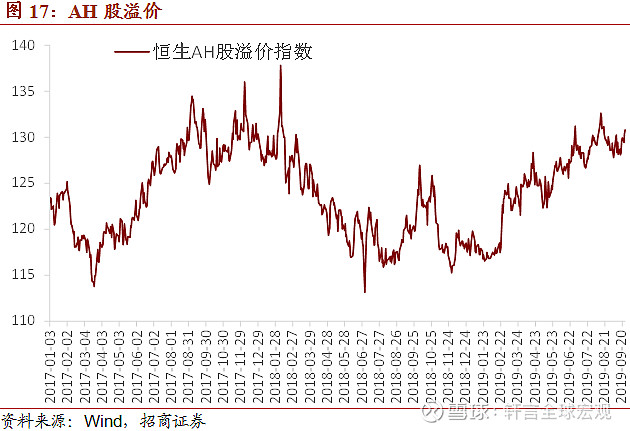

AH股溢价继续维持在130附近震荡,港股的相对吸引力仍较强。

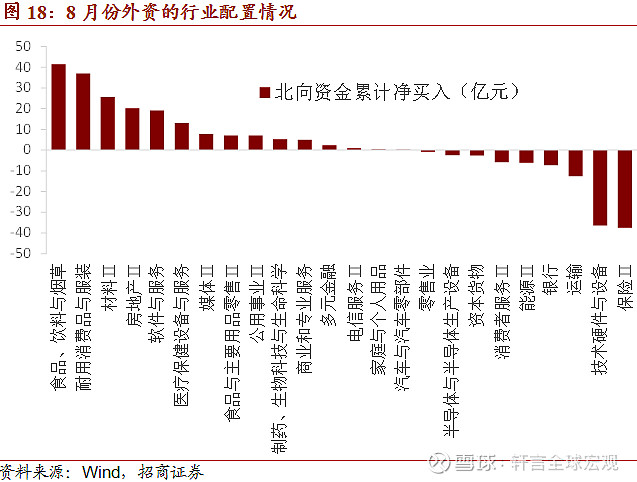

从外资的行业配置情况来看,8月份外资重新增持了食品饮料、家电等行业,减持了保险、技术硬件与设备等板块。

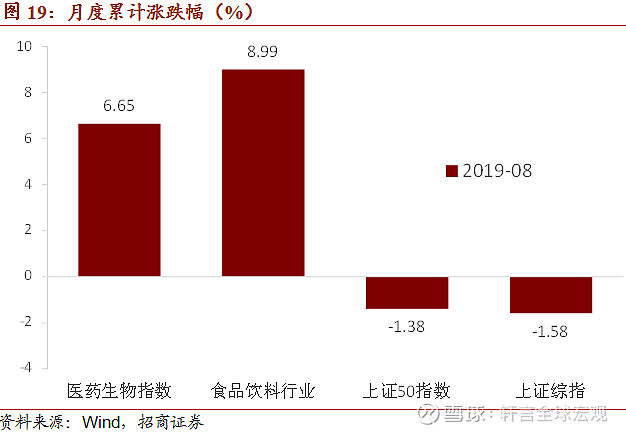

8月份A股市场整体上仍维持弱势,其中食品饮料与医药板块再度跑赢大盘。

四、 8月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构8月份在中债登的债券托管总量达到17239亿元,8月份单月增持债券253亿元,增持规模相较上月下降281亿元(7月增持534亿元);境外机构8月份在上清所的债券托管总量为3043亿元,8月单月减持133亿元(7月增持86亿元),转负,其中减持同业存单154亿元(7月增持21亿元)。

8月份单月,境外机构在中债登与上清所合计增持119亿元人民币债券,增持规模进一步回落,虽然本月中美利差再度明显扩张,但人民币汇率贬过“7”这一整数关口仍对于外资买债造成了不利影响,特别是外资如我们预期减持了同业存单,但整体上看我们认为8月的数据应当视为“扰动”而非趋势,预计后续几个月外资对于人民币债券仍将积极增持。境外机构截至2019年8月末持有的人民币债券规模为20282亿元。

境外机构仍青睐利率债,本月外资增持国债的规模再度超过政金债。8月份单月境外机构共增持利率债229亿元出现回落,其中增持国债177亿元有所提高(境外机构7月增持国债72亿元),仅增持政金债52亿元明显下降(7月增持404亿元)。值得一提的是,中美利差在8月平均达到了142bp的年内新高水平。

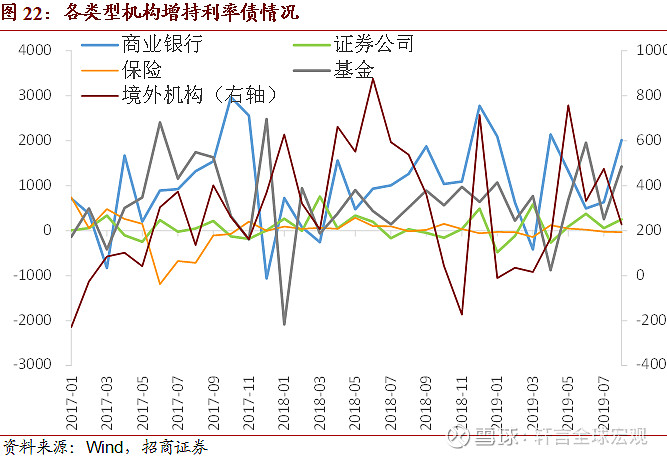

分机构情况来看,8月份除保险之外各类型机构仍继续增持利率债,商业银行、广义基金、证券公司、境外机构分别增持2017亿元、1427亿元、255亿元、229亿元,以上前三类机构的增持力度均有不同程度的提升,保险减持29亿元幅度边际增大。

8月份境外机构减持同业存单154亿元转负,继续呈现出明显的汇率顺周期性。

境外机构在我国国债市场中的占比小幅回升至8.26%,环比小幅提升0.02个百分点,债券市场整体的境外占比则小幅回落至2.41%(上月为2.43%)。

参考报告:

1、《上半年我国国际收支形势概览—中国跨境资本流动数据月报2019年7月》2019/08/28

2、《谁在借外债?风险大不大?—中国跨境资本流动数据月报2019年6月》2019/07/31

3、《抛不抛美债?这是个问题—中国跨境资本流动数据月报2019年5月》2019/06/27

4、《全球央行外储中人民币资产占比创新高—中国跨境资本流动数据月报2019年4月》2019/05/29

5、《如何理解结售汇逆差与汇率升值的组合?—中国跨境资本流动数据月报2019年3月》2019/04/26

6、《全球央行“去美元化”的影响—中国跨境资本流动数据月报2019年2月》2019/03/26

7、《外汇供求形势再度出现好转—中国跨境资本流动数据月报2019年1月》2019/03/28

8、《去年外资买股也“抄底”了吗?—中国跨境资本流动数据月报2018年12月》2019/02/03

9、《跨境资本流动数据中出现的不利信号—中国跨境资本流动数据月报2018年11月》2018/12/29

10、《中资美元债的到期压力有多大?—中国跨境资本流动数据月报2018年10月》2018/11/30

11、《我国外汇供求形势的新变化来自哪里?—中国跨境资本流动数据月报2018年9月》2018/10/30

12、《目前还不错的FDI数据—中国跨境资本流动数据月报2018年8月》2018/09/28

13、《结售汇逆差与结汇率反弹矛盾吗?—中国跨境资本流动数据月报2018年7月》2018/08/19

14、《汇率贬值,市场没慌—中国跨境资本流动数据月报2018年6月》2018/07/27

15、《避险货币何以炼成?—中国跨境资本流动数据月报2018年5月》2018/06/25

16、《人民币汇率的强弱转换因素—中国跨境资本流动数据月报2018年4月》2018/05/24

17、《中国对外投资增速回升—中国跨境资本流动数据月报2018年2月》2018/03/21

18、《央行外汇占款余额变化的四个阶段—中国跨境资本流动数据月报2018年1月》2018/02/28

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、林澍、高明、张秋雨

关注“轩言全球宏观”请长按