| 发布于: | Android | 转发:28 | 回复:54 | 喜欢:51 |

我以前总说有好的观众才会有好的表演家。人家格力电器已经把固定资产降到这种程度了,以为会有人能理解自己,欣赏自己,但没想到全是一帮这样的机构主宰着这个市场。在股改和外资大力进入市场后,这个误区用不了多久就会被消除。错误的定价不会错误一辈子,错误的定价下继续错误定价,也依然拥有傲视群雄回报!

有持续现金流的话,股价低是好事。

楼主的图表做的都很专业,分析能力也是一流。

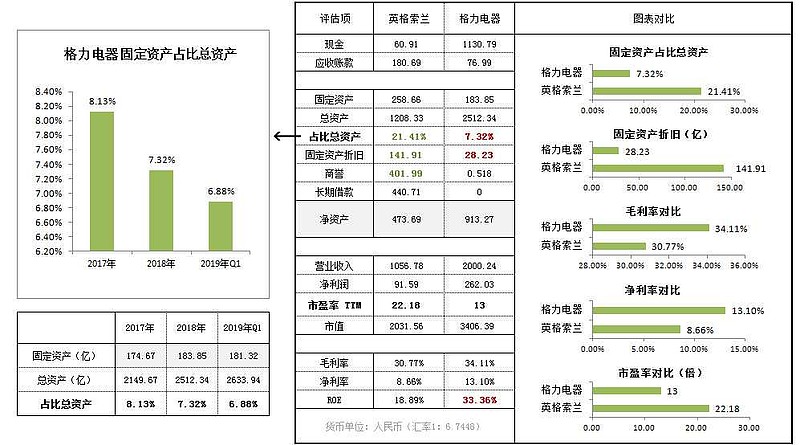

固定资产本身没什么,某种意义上,也是行业门槛。看会计账的资产和折旧,不如看现金流,因为折旧是非现金项目。固定资产高的,看利用率和利润率如何反映需求端。需求和市场发展是价值本质,价格反映的是获得这个市场的能力。需求转弱,或者产品无法差异化,自然导致价格下降。

雅戈尔的服装走的是重资产之路,花90亿买大城市核心区临街商铺,每年折旧5%,可少交税。20年前,1000万买的商铺,现在帐面值接近O。比如,1998年,雅戈尔在长沙袁家岭买的一个400平米商铺,每平七干,花320万。l现在每年卖服装1200万,毛利率65%,毛利780万,人工100万,水电20万,税费200万,净利润460万!等于每年赚一个商铺,另外还有140万净利。这是跟麦当劳学的。

高级品牌服装,要试,网购有限,现场购买为主。大城市核心区临街商铺是稀缺资源。这个在财务上又有点像长江电力的水电大坝,折旧完了,照样能用,能产生价。而没有自持商铺的品牌服装企业,多数业绩越来越差,因为毛利中50%~60%,会被店铺租金拿走。

还有,买优质商铺,比存钱靠得住,因为纸币开动印钞机就会印出来,而优质商铺是印不出的。

$雅戈尔(SH600177)$ ,$中国平安(SH601318)$ ,$安信信托(SH600816)$

赞。

我们当地的一些模具厂都是有这么一个情况,一个朋友企业扩张了几十年,生活也改善了,但是每次问他钱赚了很多吧?他总是说赚来的都成了哪些扩大的厂房和那堆设备和模具原料了,而且房子还是租的,也许这就是你说的重资产吧!

楼主的图表做的都很专业,分析能力也是一流

但就是这样,格力给予投资者的回报也是惊人的!

哦