很多业务都打开市场了,业务上细的不说,写不完。粗略说下格力为什么理应估值上升。

年报出来了,小伙伴们感觉格力营收利润不同步,不淡定了。不用慌,格力比你想象中要好。

2018年每股收益增长17.2%,其实是一个相当漂亮的数据。市场竞争中,龙头企业每增长个15%,对应的是一大批中小企业倒下为代价,更何况是营业增长33%,你们已经搭上了最好的列车。

一、一家没有负债的企业(这点很重要),得从两个纬度看问题:业务端与资产端。

业务对应的是利润,利润对应的是股东分红;资产对应的是质地和内在价值,资产是金融属性和公司议价权的结果,可以做到对社会各方财富进行收割,资产增值,最后还是分红。拉长时间一看,业务与资产都是同步向上的,谁也掩盖不了。

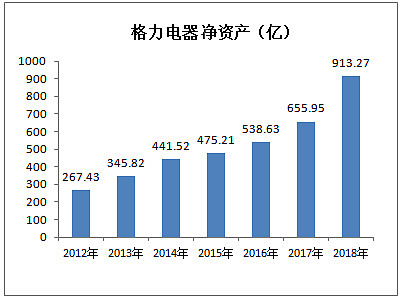

格力2018年股东的净资产上升近40%,从656亿涨到913亿,就是藏也藏不住的事实,当然真实的净资产比这个还要多。格力的资产负债表浑身上下都是钱。

2018年三季度报时格力净资产就达到了866.8亿惊人的高度,增长了32%,令人惊叹的地步。

我们将净资产、递延所得税资产、利润这三项最为主要的加起来,你会发现,格力就是一个长期印钞机。2018年显得特别耀眼,你光看净利润增速本身不太对,他藏的利润非常可观。

房价上涨天天有人探讨,企业的资产巨幅增值无人问津。我们经常在保险行业看到有人专门单独算在业务不增长的情况下内含价值会增长多少,这是完全不涉及新业务的。但在格力这家公司身上,我们也看到了内在价值不断增长,但市场只用利润来评估一切。仿佛格力的资产产生的价值,是不被认同的。格力就算0增长了,内在价值也比保险公司内含价值增长快。大家都有金融属性,都是钱生钱罢了。

商业模式优异的衡量标准就是看谁能“轻松+快速”收回钱,收回钱其他生产别的什么都好说。保险公司胜在不用生产商品不用折旧,但劣在销售吃力,代理人要从招募的100人中淘汰80人,剩下最狼性的20人才能卖好寿险单。我们今天看到的保险销售业绩,是充满血腥味的,因为有80%的销售员是活受罪被保险公司折腾的,他们有可能领不到收入,这是极端的达尔文主义的商业模式。

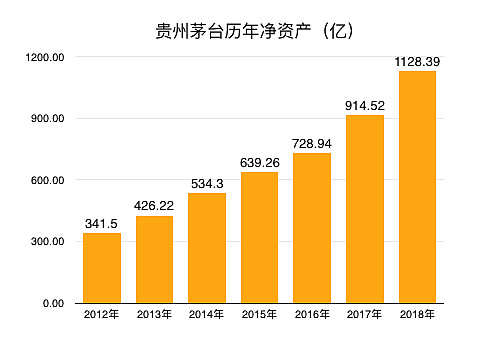

相反,格力电器就通过经销商快速回款,钱很快到账了,后面创新生产辛苦点也没什么了。白酒也一样,我倒不认为酿酒工作不辛苦,工序也多,他们是回款容易。不信大家可以看看茅台的一些工作:

保险公司回款一点都不容易,想做大只有极端达尔主义的公司才能活得好,也仅此一家,但说到这里,这就不是褒奖了。格力茅台换成不是特别厉害的销售员,经销商也会继续打款过来的,因为消费者认的是品牌价值。

二、资产是不是真值钱,是由固定资产来决定的。

如果固定资产占比过大,有两方面的麻烦,一是企业破产固定资产出清转让难;一方面长期经营维护成本高昂,越扩产固定资产+折旧越庞大,最后造成无利可图,我们要避讳的是这些公司。所以,有些行业的资产不一定值钱。重资产忌讳固定资产。

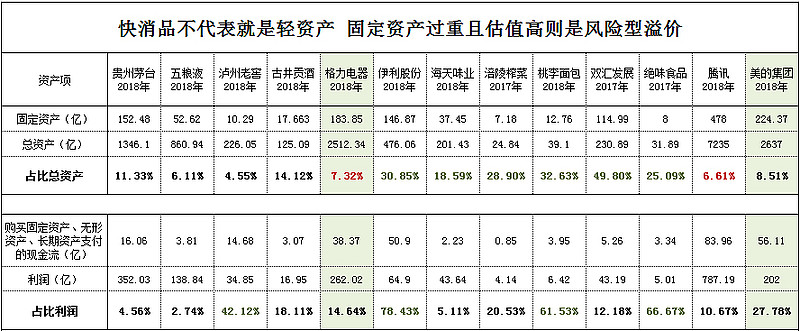

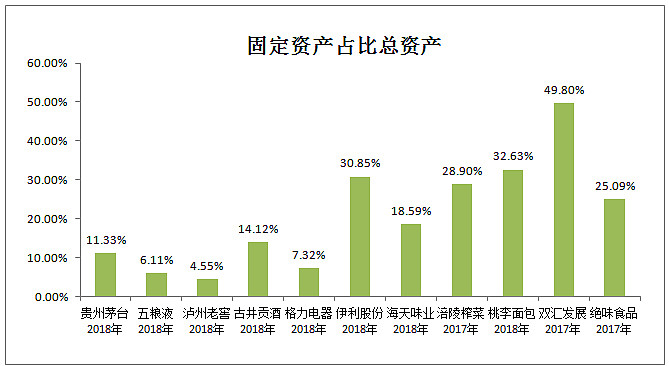

格力2018年固定资产占比7.32%,比2017年8.13%,下降了0.91%,是非常轻的。多元化这么多且稳步发展的情况下,固定资产依然很低。格力会说:我就是造固定资产的祖宗,我还不懂吗?你十台机器才能搞定的事,我就发明个一台机器就能搞定的东西来。

虽然董明珠总说自己爱搞重资产,老忽悠一些制造业公司。因为业务重资产和资产表是两码事,资产表反映的是优越商业模式,格力的用在业务上的固定资产是极轻极轻的。在效益方面,茅台152亿固定资产做到了736亿收入,而格力用183亿做到了2000亿。相反中国一堆重资产的快消品,他们的价值是要大打折扣的。国内外机构拉快消品是觉得散户好忽悠,认为快消品就一定基业长青,固定资产过重的长期结果就是拖累增长吞噬利润。

所以,格力的资产是很有价值的,长期持有有肉吃。好的公司现金资产高才是最重要的,股票估值最讲究一个资产变现效率,现金占比高,风险就小,这是他股价长期向上的原因,哪怕2015年业务下滑也只是个小插曲,不改其长期向上的逻辑。没有极强市场定价权和资金占用就不可能有这么强的现金资产。

三、轻资产忌讳什么?忌讳重研发。

最典型的例子就是高通和英特尔,美国医药公司等。辛苦不赚钱,没增长。

国人被灌输了谁研发费用多,谁就光荣的价值观。但对股东而言,是不对的,少花钱才是真理。那格力是重研发吗?不是,格力是轻研发型公司,花小钱办大事的公司。

我们看这些进入我国发明专利授权的排名,有竞争力+有不错财务报表的公司只有四家:华为、OPPO、格力、腾讯,还都是消费品2B领域的。

华为研发费用1015亿,发明专利授权量3369件;(下同)

欧珀40亿, 2345件;

格力70亿,1834件;

腾讯171亿,1681件。

因为涉及的行业不同,研发费用自然便不同。但格力的研发费用,花小钱,短时间把工业革命落后几百年的历史差距给填补了,是一件很伟大的事迹。这归功于中国工程师红利,非互联网企业保证了用人成本不会特别高,格力自己培育人才,成本自然就下来了。

华为2018年1015亿的研发费用是格力70亿的14.5倍;但利润呢,华为2018年593亿只有格力的262亿的2.26倍。从授权量来看,差距也不是一个天上一个地下,说明格力的就是一个花小钱办了大事的公司。

有朋友会问,为什么没有某个竞争对手家电公司?他不是说自己是全球家电行业发明专利全球第一吗?全球,就意义着被计算在日本、德国那里,不计在我们国家这里,属于自己的没多少。这些日本家电太精了,赚不到我们的利润,拐弯抹角来赚中国企业的专利钱。

巴菲特说:我们作为公民对高研发的社会发展以鼓励的姿态表示欢迎,但做投资,我们不会参与。

对格力近1500亿现金而言,固定资产折旧+研发不是什么问题。为什么这么说,因为他们两项相比总现金无关痛痒,最后还被用来调低利润的手段。

既然格力既不是重资产,又不是高研发公司,那0负债的格力资产的价值被回归不是理所当然吗?他0增长也依然还是那个印钞机,一点不为过。照理说,格力公司的饭堂应该有强烈的通胀才对,理由是经销商对格力输出的货币供应过多。

四、关于格力净资产收益率下降了些,细看是好事!

巴菲特说自己爱看净资产收益率指标——ROE。但他没提到要拆开来看:先看净资产,增长了没;再看每股收益增长了多少;最后看总的净资产收益率。如果像格力这样本身净资产就已经很庞大了还飞上天40%,每股收益追不上,只有17.2%,那就太开心了。他的逻辑就像深圳2015年的房子一样总价涨了40%,但租金好像涨得不快。内在价值升了,你难道不应该开心吗?净资产就是属于股东的那部分呀。

ROE提高的逻辑在于利润上升得更快。有些ROE低于10%的公司如果下降了,纯粹是因为他们负债多净资产少、完全没有议价权、没有上下游资金的占用权。这和格力这种ROE下降完全不一样,格力是净资产暴增,导致的稍稍回落。但ROE仍然高达33%!全年净经营现金流增长了65%!事实就是经销商打款意愿极强烈,工厂巡展很火爆。

哪怕最好的白酒行业净资产增长都很难快过利润增长,能同步就差不多了。家电公司的投资者要多学学保险公司的投资者,业绩0增长了还天天盯着内含价值。就像投资房产者,天天盯着房价而暂时不看租金一样。怎么到了格力这里,全乱套了,光看租金不看房价了。

格力的财报很有意思,利润在左,资产在右,你追我赶。我藏你一点利润,这净资产就飞上天给你看,你要是利润合理增长,净资产就老老实实的同步增长。

有人说格力估值会回落吗?我给你看下面这张图,你就会发现他内在价值几乎不可能回落,所有的负面情绪已经反应在去年股价里了。一季度也并没有像去年一些基金经理一样回撤,你担心啥?

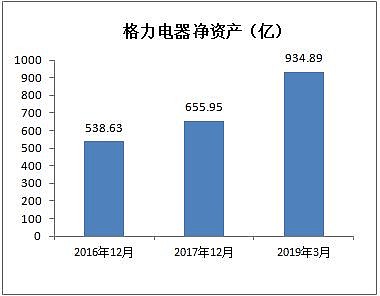

然后递延所得税资产2019年一季度是115.91亿,2018年报113.49亿,还增加了点,连大招也还没有彻底发力呢!仅一个季度净资产比年初增长了2.37%,利润同比增长1.62%,内在价值每年默认增长8-10%,妥妥的。哎,还没开始努力呢,就超过了债券,

没办法。去年给35元的价格,真实7倍PE,市场就是认定格力2019年负增长15%~20%的,净资产跌到600亿以下的,看来市场又错了。

再给你看个0负债的公司。是不是和格力的净资产走势一样的:

上面的内容,我都写得这么通俗易懂了,大家应该能看明白了吧?

大家拿住了。这是一家未来6000亿规模的公司,瞄准这个目标,中间不用管太多。股改+业绩增长+内在估值提升+长期无风险利率下行,长期股价依然向上的逻辑不会变。