我看到军长说未来房地产股估值不会比现在更高。我想说两句。

我对(零三三三三)布局不懂,其实没有话语权,跨界可能大范围超出我的能力圈了。我只懂怎么长期稳定现金流,并且少持有低效现金流业务,甚至是负现金流业务。我认为许是有冒险家精神的企业家,也是个好人,不计较个人得失,之所以有此胸襟,才有今日之成就,我希望他可以把企业经营好。

我关心的重点是,如果房地产股真的比之前的结算4PE的基础上再低个一半那当年结算2PE,真的是再好不过了,因为长期稳定现金流的公司,单次分红能有15~20%,一年多两次分红直接就30~40%,下一年分红也有30~35%以上,更何况这些公司会提升分红比例,真是不敢想象。我是什么都不用干就超越巴菲特年化收益了,但市场不会让我有分红收益就轻易超越巴菲特的机会,因为那时候所有人都在疯抢,它会疯涨。

说气话没用,会算账才有用。

如果你买入的房地产公司结算PE只有1倍,那年化收益就是30%~43%!要知道一年多是两次分红的,领到第二次分红时,直接一年多就翻倍了,这是纯分红,不是从股价波动得来的。

我们并不怕资本市场更低估,就怕资本市场它给不起。我们就不怕资本市场愚蠢到极致,它愚蠢到极致,我们就贪婪到极致的买入。

说说市场。

一手房市场加起来15万亿(2.22万亿美元),行业产值能排进全球GDP国家中的第八位。超过了意大利、巴西、俄罗斯、加拿大这些国家的经济体量。

吴建斌认为未来一手房市场慢慢走向20万亿(2.96万亿美元),他是最好的财务官,比谁都更会测量土地升值的账。如果这样排,至少能排进第六位。赶超法国,追平英国是很大概率的。

在一个未来20万亿的市场,什么机会没有?

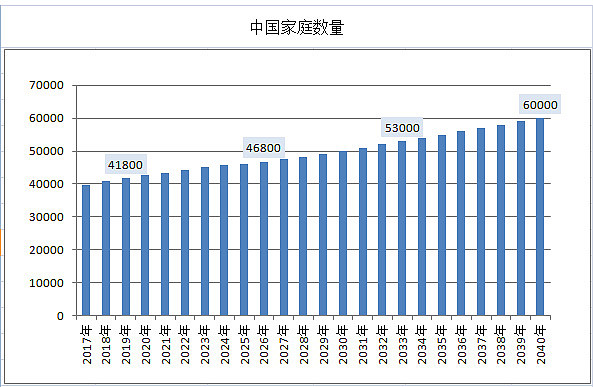

有人说,房地产短期看政策、长期看人口数量。错了,长期看家庭数量。

毫无疑问,专注住宅的企业依然可以赢得市场。

$新城发展控股(01030)$ $阳光城(SZ000671)$ $新城控股(SH601155)$ 时代 融创 奥园

精彩讨论

大唐VS小军2019-03-29 12:06不知者无畏,首先我想说你可以出局了,对于比你更有优秀的人你首先要做的不是去质疑他,而是以一颗谦卑的心去学习。

陈福力20122019-03-29 11:24是!以我买入的成本价:万科B、招商局B、融创、新城B股、新城发展01030、恒大…看,现在都是1PE内了;奥园、时代、花样年…也会变成1PE……而且不像茅台伊利要十年后1PE,内房也就三年搞定,市场就是这么魔幻,除了感谢老板和经营团队,真得感谢做空机构和外资大行,他们是内房投资者的财神爷和衣食父母

$新城控股(SH601155)$ $融创中国(01918)$

kiong20172019-03-29 14:18这种确定性又不代表会转化为社会主动消费力。你不懂,房地产就是未来老年人行业。未来的老年人就是今天特立独行的年轻人,他们不喜欢传统文化,有的不婚,有的独居,不会像今天一样委屈自己蜗居和三代同堂。相反,现在的老年人产业,如果放在欧美日等国家还是可以的,但放中国我倒认为不太行得通,因为中国人有80%的人思想还停留在清朝,经济发展与社会发展是两个维度,如果全是一帮传统思想的人,总想着怎么省钱或者贪图医药,他们不会成为主动消费力,我是不喜欢看到客户被迫消费的。可能我的投资风格就是投年轻人,不管是腾讯游戏还是新城吾悦,但我的能力圈让我很舒服,我每天可以看到和我这么大的年轻人消费我买的公司的产品与服务。每个行业都有机会,也不强求,我也会观察老年人产业不会全盘否认。

$腾讯控股(00700)$ $新城控股(SH601155)$

索尔12019-03-29 08:31用现在的趋势去预测以后的人口,本来就很主观,主观的事情,还是不要讨论了。