《格力天花板偏见与误区》系列之一: 错误的日本保有量

我自己是最不关心格力天花板的人,但市场总是特别敏感,最近兴趣来了,以我的认知去写写全套系列。

格力电器最受人诟病的是天花板,似乎已经到了让人听闻色变到不敢碰格力的阶段了,有的人纷纷希望格力早点去卖白酒,早点去卖酱油,早点去卖可乐,早点去卖老人药以求多元化,以图增长。隔壁公司更是了得,创新能力不行工程师技术起不来,都开始鄙视自己的空调主业务了,然后学TX等互联网公司搞泛连接泛未来的“未来虚有主义”业务了,会不会不要素,得找乐视以前聘用过的网络写手帮我写几篇得意汤文故事文先推广着再说呀,慌得一逼啊。

先用孙宏斌的话开始我们今天的研究:只有主业不专业做不好的公司才刻意搞多元化。

市场误区越大,收获也就更大。这是市场教给我最大的一节课。适用在每一个行业,包括空调行业、08年乳制品行业、14年房地产行业。

最近几天深挖一些数据,让我们从现实中拨云见日,看看这些非理性的观点到底有什么蹊跷的地方?

日本空调保有量。

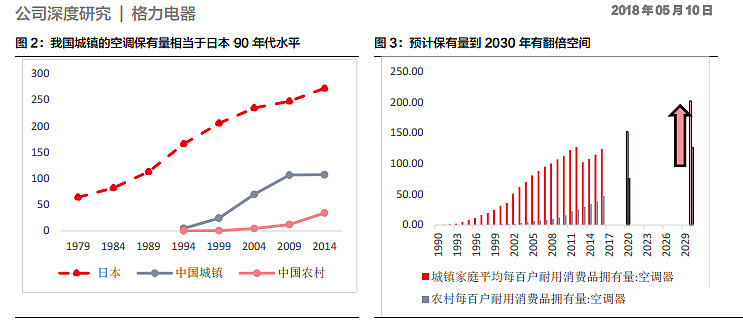

空调行业一直视日本为中国的样本,日本的每百户拥有多少台,未来中国也就怎么样。

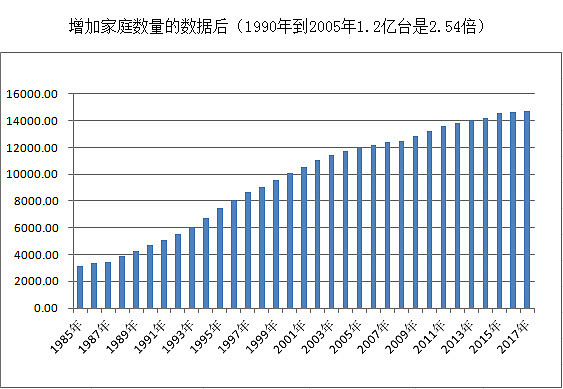

这张图,不知道是出于哪个证券公司的分析师之手,起码还算乐观,事实上对资本市场而言,已经极度不乐观了,认为空调行业增长已经没有空间了。数据有一点参考价值。但其中有很大的不同,我们后面会以此数据为样本,看看存在哪些误区。

让我们看看市场专家们提及日本空调情况时怎么说:

朱总(朱江洪)毕业于华南理工学院,对产品的技术含量相当看重。我国的国情决定了空调用户很重视高效节能、价格适中。格力在这方面颇具竞争力,由于当时的市场刚刚启动,就分体式还是窗式哪种更适合我国市场的问题上,人们有不同看法。

就拿“空调王国”日本的情况来说,他们生产的空调器有窗式、分体式和柜式等多达上百种型号。一般家庭多用窗式和分体式,窗式空调噪声比较大,吵人(这个问题90年代末才部分解决)。于是分体空调兴起,在70年代打破窗式空调一统天下的局面。分体式空调因为压缩机放在室外,主要噪音也移到室外,室内只留冷风主机送风口,相对安静。而且这样一来,它就不占地方了,这对住“鸽子笼”的日本人无疑有特殊吸引力(从后面的发展看,住房面积同样不宽松的中国人也偏爱分体式)。

董明珠《棋行天下》节选

这当然不是想董明珠说中国人也爱和日本人一样住“鸽子笼”,是国情与文化决定的。说明日本的样本对中国是具备一定相同的参考意义的,城市里相同的狭小的住房面积,相同的偏爱分体机,比较接近的日本居住文化(早期的儒家群居文化)。而且日本的家电企业上个世纪比较兴盛,所以对数据记录较翔实些。

所以,我们用日本每百户平均空调保有量计算未来的空间,是比较合理的。貌似中国行业也偏爱是按这个数据统计。

但是问题来了,我们整个市场的人未免只看到表面数据没看到深层次的数据!比如每百户空调保有量,只数到空调保有量上,没有算到第百户上。当人们联想到日本时,就想象到日本早已经步入严重的老龄化程度,90年泡沫经济后一直不再崛起,人口也已凋零,不会再有增长了,所以从上图中看日本空调虽有增长,但空调已不会再有增长了,所以中国随着老龄化到来,也会和日本一样,已彻底丧失了观察的价值了,所以格力已经非常接近天花板了。

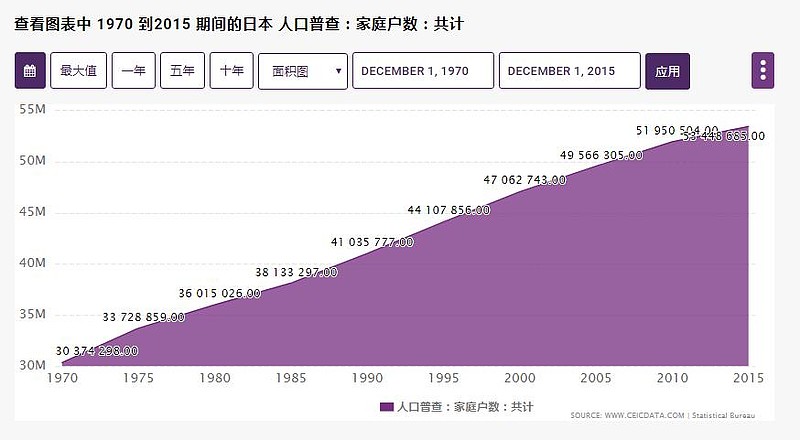

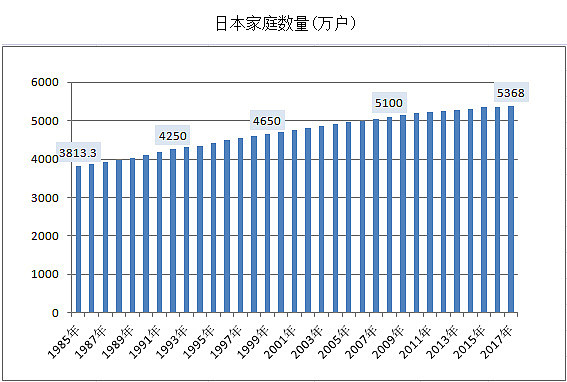

其实不是的,日本虽然人口停止增长,但家庭数量却一直不停地上升,我们看看日本每年的人口普查:

70年代家庭数量为:3037万户;

80年代家庭数量为:3601万户;

90年代家庭数量为:4103万户;

00年代家庭数量为:4706万户;

10年代家庭数量为:5195万户;

日本90年代早早步入人口增长放缓的趋势,90年代为1.208亿,几乎是0增长,到2007到达顶点1.2777亿,随后2008年开始人口畏缩彻底下滑,下滑到今天的1.268亿人。人口下滑对很多人来说想象起来是件很可怕的事情,但日本的家庭数量却从90年代的4103万一直上升到2017年的5368万户,比90年代整整多了30%。

我们看看日本官方的具体家庭数量人口情况:

日本随着少子老龄化的不断发展,与父母同住的人逐渐减少,独居老人增加。随着思想的解放与教育的普及,以及城市化的工作压力与经济压力,选择不结婚选择不生小孩子的都会增加,其中以独居户为主的单人家庭会创出历史之最,日本单人家庭有1,8417,922户,占家庭总数的34.6%,较2010年上次普查上升2.2个百分点。家庭数量创下1970年有可比数据以来的历史新高。

日本的普通家庭共有53,331,797户。继单人家庭之后,占比从高到低依次为夫妻和子女家庭(26.9%)、仅有夫妻的家庭(20.1%)、三代同堂等家庭(9.4%)以及单亲家庭(8.9%)。

预计未来日本家庭数量:

2023年将达到峰值5419万户,之后转为减少,

2040年为5076万户。

这种现象在欧洲大部分国家,德国、英国,包括加拿大、韩国等国,连有各种新移民进来的国家新西兰,无一例外的都出现了不可逆转的人口不再增长但家庭数量的不断增长的迹象,越是老龄化的国家独居户现象就越严重,寿命也越来越长变相的又增加独居户。

从日本的案例来说,人口就算停止增长了,家庭数量的增长也会再延续15年以上。所以,我们得出了从发展中国家进入各发达国家共同的人口学中一个最独特的逻辑:

人口增长期(家庭数量慢增长)=>人口增长遇到瓶颈(家庭数量开始高速拆分增长)=>人口停止增长步入老龄化(家庭数量继续增长,独居户加剧增多)=>人口总数量衰退(家庭数量缓慢增长)=>人口总数量缓慢下滑(家庭数量停止增长开始下滑)=>最后人口数量与家庭数量双双下滑。

这一段事实其实很多人不会去关心,但却是我们这篇文章的重点中的重点。日本的空调是按照每百保有量统计得出的结果,那他为什么不统计每一户拥有多少而是百户呢?这样多方便呀。因为用每户算,用2015年的数据算他就独居户一个人就用接近三台空调显然是不可能的,所以不能用手机一样的统计方式,而是用每百户算的是一个群体有多少人用,因为空调是多场景的电器,住宅、商场、酒店、办公楼、学校、物流中心、保安亭都会使用到,算到人均拥有量与户均拥有量都不太合适,因为这种假设不合理。所以只按百户口较为合理的。

所以,洗衣机与冰箱用户普及率就算达到100%了,也不过是个家庭总数量的总额,那就是他的保有量了。但空调却足足多于冰洗接近三倍的市场空间。所以随着城市化的推进,空调出现了一种现象,就是空调永远都不会达到100%的普及率的情况,你哪怕是人口零增长了也一样,你一盖楼搞商业配套一搞基础设施,它普及率就下降了一点,而冰箱洗衣机是比较快走向需求饱满的电器行业之一,仅次于最快的电脑电视。综合所有电器的情况看,空调是所有人们生活电器与耐用产品中,行业寿命最长的行业,风光时间最久的行业,受到科技革命变革挑战(摩尔定律、信息革命)风险最低的耐用行业,没有之一,而且还是生活必需品,过早放弃空调行业市场的公司是极不理智的。就连日本大金空调现在都活得好好的,市盈率极高,接近30PE,市场很放心把钱投到这家公司里,因为就像前面说的行业是自带长寿不受到科技革命挑战属性的护城河的,可能是投资者觉得在日本已经找不到比这个行业更好的长期稳定的行业了。

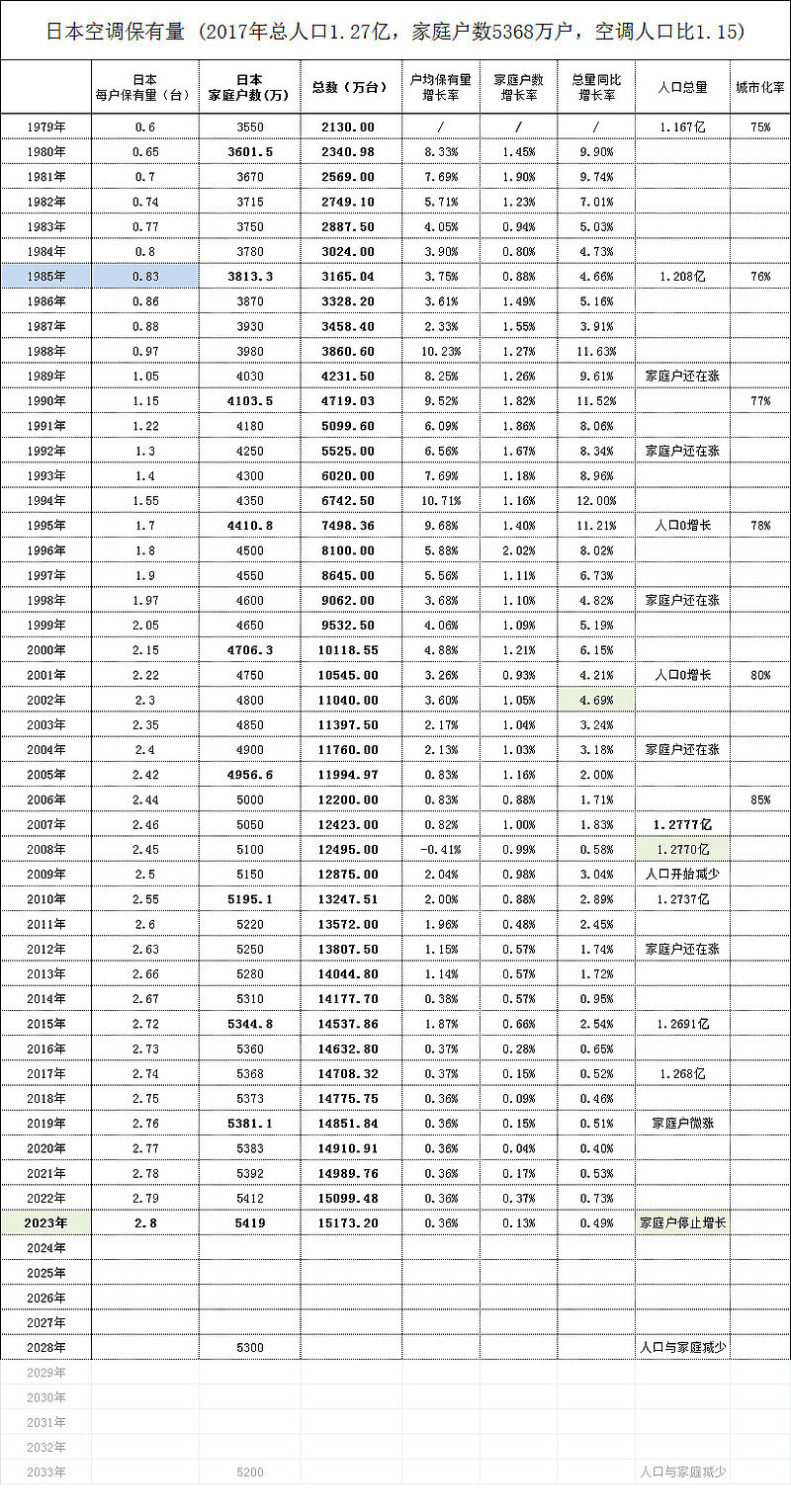

那日本这些年的情况到处是怎么样的呢?我自己列了一批数字,推算了这么多年的数据。

(我把每百户转为每户,因为方便统计,就不动家庭数量的小数点了,不用在意这个细节。)

基于以上的结论:我们已经不能单纯算百户保有量了,而看全社会总保有量:

公式:日本每户保有量(台)x 日本家庭户数(万) = 总数(万台)

1990年全社会保有量是4719.03台

2000年全社会保有量是10118.55 台

2010年全社会保有量是13247.51 台

我们再看市场总量变化,也发现了这并不是一个衰退的市场

从90年代开始一直稳步的增长,到2005年才开始步入增长缓慢期,但到了天花板也并不是

和某些行业一样出现彻底下滑的现象,所有的增长动力都来自于保有量的提升和家庭数量一起增长推动的效果,这两个增长点因素起到至关重要的作用。

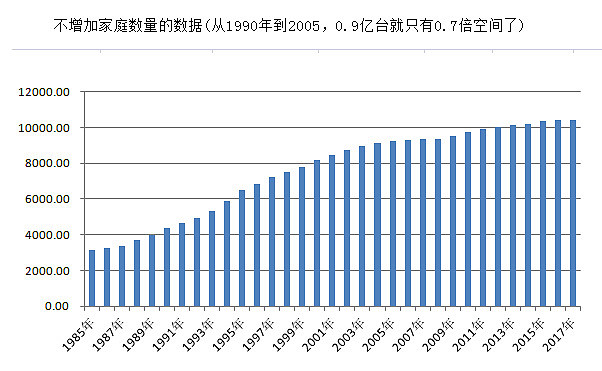

如果只按开头前面分析师那样算,只有保有量增长的增长点的话,市场空间就被阉割了一半了,仅有0.9倍增长。甚至到了2005年就直接没增长了,真实情况是日本每年家庭数量都在不停增长。

日本家庭数量增长从90年代开始每年以1.3%左右的比例增长达到顶峰,从2005人口停止增长开始放缓,但还是保持着0.5-0.8%家庭增长速度。我们不能对他们的需求视而不见。

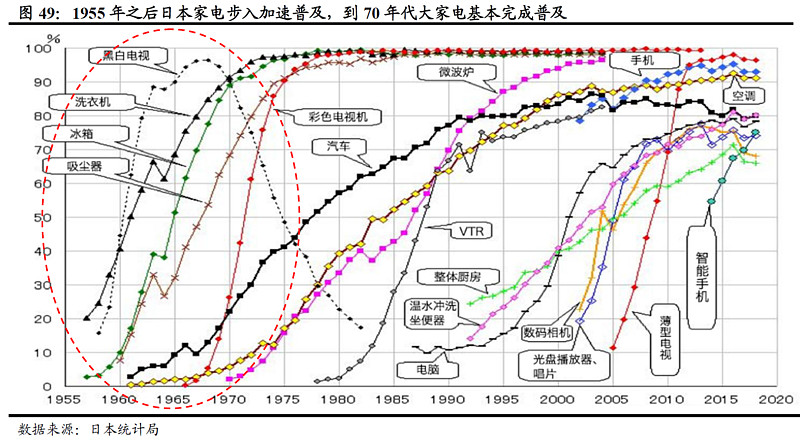

我再们回到前面的生活家电类目的图中就会发现与空调有得PK的汽车行业走到最后倒是出现下滑的迹象,再次证明空调是个长寿行业。

所以,市场上的偏见最要命的地方在于自己压根都不知道日本是什么情况,然后再以日本的经验错误地推论中国情况。事实上中国的真实情况比日本情况还要好的多的多!

按开头分析师的推算,中国还有一半的市场空间,就完全是站不脚的,我们连泡沫危机衰退二十年的日本都不如,人家这么困难日本都还有整整2.5倍以上,到现在的保有量都比日本汽车市场增长要快,我们每年的GDP增长秒杀日本90年代,居然连一倍空间都这么吃力?市场更有人士扬言格力的天花板在2017年房地产销售到顶后就跟着已经到顶了,今后格力电器将保持150亿利润徘徊再也爬不上去了。

我想以上分析足以说明,其他公司空调业绩销售不好与行业没有增长空间不相关,只与经济大环境和企业销售能力有关。

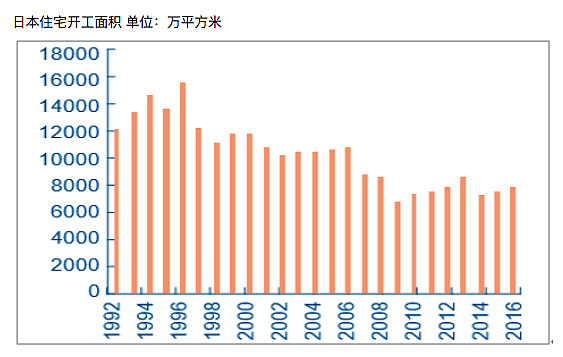

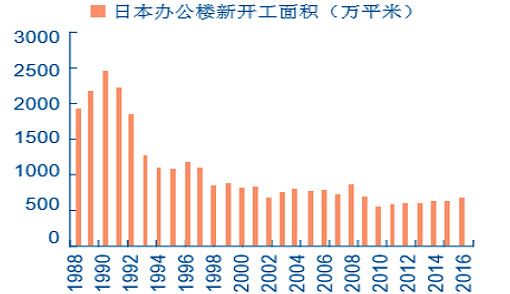

先贴张图,大家对比日本全社会空调保有量增长图与新房开工面积的关系,是两个相反的方向走的。

在下篇文章中说明房地产对空调影响的问题,会说明为什么中国的城乡平均城镇化下的全社会空调保有量还远达不到日本1985年的水平。

回顾:

《格力天花板偏见与误区》系列之一: 错误的日本保有量认知

《格力天花板偏见与误区》系列之二: 错误的发展阶段认知与房地产偏见

《格力天花板偏见与误区》系列之三 从来没有人去思考除了正常更新之外的事情

《格力天花板偏见与误区》系列之四: 错误的“消费观”与“健康常识”

@闲来一坐s话投资 @滚一个雪球 @mbzsd @陈光友 @梁孝永康2017 @股灾亲历者 @HIS1963 @HED24 @凡夫俗子euvbrv @黑暗大法师 @加班的会计 @天下晃晃悠悠