#雪球星计划# 背靠吉利控股,极氪过去3年多卖出24.5万辆车,营收两年增长近7倍,成为自主品牌孵化的新势力中增长势头最快的一个。

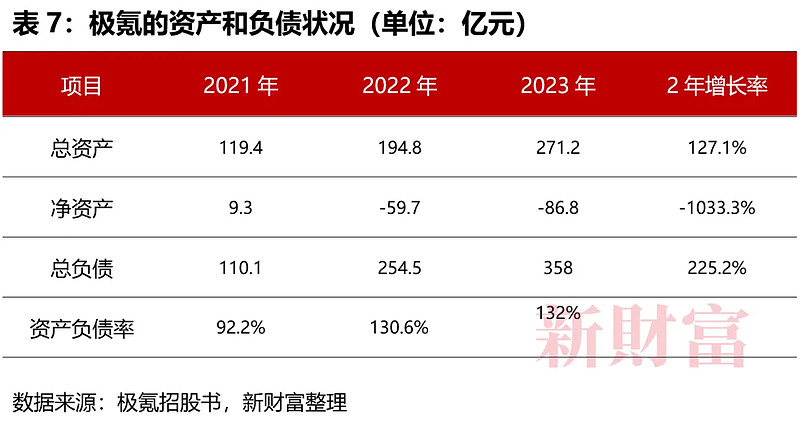

新能源车企都要面对亏损难题,极氪至今合计亏损204.3亿元,相当于每卖一台车亏损10.4万元。因此,其运转高度依赖外部融资,2023年,极氪资产负债率已飙升至132%,疾行上市成为必然。其成立3年1个月即完成IPO,刷新了国内车企上市的最快速度。

来源:新财富杂志(ID:xcfplus)

作者:姬婧瑛

继蔚小理后,第四家赴美上市的新势力车企来了。

5月10日,极氪(ZK.N)在美股上市,以21美元/ADS(美国存托股票,每份代表10股普通股)的价格发行2100万ADS,募资4.41亿美元,发行市值51.24亿美元。若承销商行使其超额配售权,则发行规模将进一步扩大至2415万ADS,募资约5.07亿美元。

极氪IPO募资主要有三大用途,45%用于开发更先进的BEV(纯电汽车)技术以及扩大产品组合,45%用于销售和营销以及扩大服务和充电网络,10%用作营运资金等。

上市首日,其股价上涨34.57%至28.26美元/ADS,收盘市值近70亿美元,已接近小鹏汽车77.09亿美元的市值。

值得注意的是,美股目前的行情对新能源车企不太友好,蔚来汽车(NIO.N)和小鹏汽车(XPEV.N)的股价,较2021年高点时平均下跌了大约70%。过去的半年时间,特斯拉(TSLA.O)市值蒸发了27%,小鹏汽车和蔚来的市值也蒸发了50%和36%。

这样的情况下,极氪此次的融资规模和发行市值,相较2023年11月其首次提交招股书时的募资额10亿美元、估值超130亿美元,打了4折。

不过,极氪的IPO有大股东吉利汽车(00175.HK)保驾护航。吉利汽车支付2.71亿美元,认购极氪发售的约1290万份ADS,约占极氪新发售股份的61.4%。IPO后,极氪会被吉利汽车并表,其业绩也会继续影响吉利汽车的整体表现。

除了吉利汽车,极氪的合作伙伴也将认购新股,智能驾驶解决方案供应商Mobileye认购47.62万份ADS,宁德时代认购90.76万份ADS。

2021年3月23日,极氪从吉利汽车拆分,独立运营,到赴美上市,仅3年1个月。这一时间,刷新了国内新势力车企上市的最快速度。同样的过程,蔚来走了3年9个月,理想汽车(LI.O)走了5年,小鹏汽车走了6年。

极氪上市的步伐,为什么走得这么快?

01

增势最快的自主新能源品牌:3年多卖出24.5万辆车,营收两年增长近7倍

先看极氪的销售成绩:2021年交付6000辆,2022年7.2万辆,2023年11.8万辆,逐年攀升,3年复合增长率高达343%。

2024年前4个月,极氪继续保持增长态势,累计交付49148辆,同比增长超110%,是传统自主品牌孵化的新势力中增长势头最快的一个,而且,其4月单月交付16089辆,创历史最高月销量记录,在国内新能源汽车4月销量榜上排第五名。

品牌定位上,极氪走的是精品路线,类似于特斯拉的大单品战略,其主力车型是轿跑极氪001以及MPV极氪009(表1)。

其中,极氪001在2023年交付7.59万辆,拿到了中国精品BEV车型销量榜的第一名(表2)。极氪001从发布到2021年10月量产交付,历时188天,刷新了新能源汽车新品诞生的最快纪录。

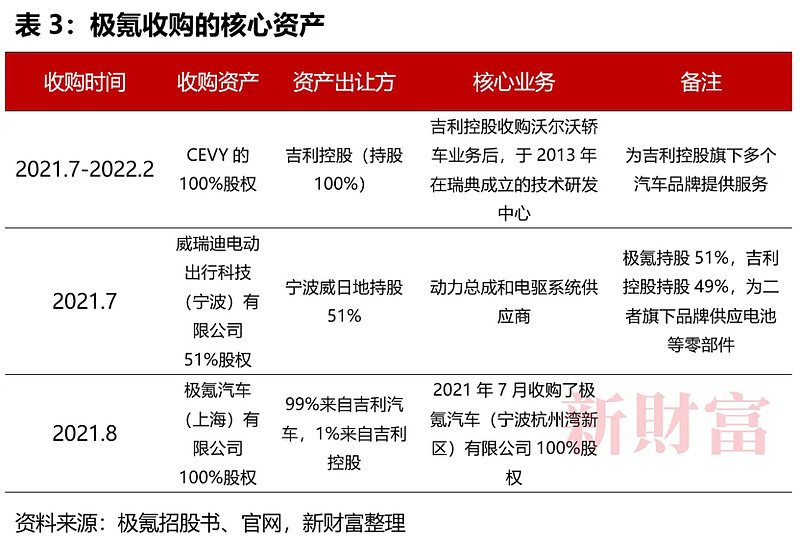

极氪2021年入场,却可以弯道超车,快速发布新车型并交付上量,离不开吉利控股(吉利汽车的控股股东)在制造、技术、资金等方面的支持。

生产端,吉利控股的制造工厂以OEM方式,生产极氪汽车,极氪得以轻资产模式运营。

极氪使用的吉利工厂有三家:一是吉利控股拥有的宁波杭州湾新区制造工厂(简称“ZEEKR工厂”),制造极氪001、极氪001 FR和极氪009;二是吉利控股拥有的宁波北仑区制造工厂(简称“眉山工厂”),制造极氪007;三是吉利汽车拥有的成都制造工厂(简称“成都工厂”)制造极氪X。吉利控股是极氪2022年和2023年的最大供应商。

未来,随着销量增加,极氪可能会自建制造工厂,或从包括吉利控股在内的第三方收购制造设施,转型重资产模式。这意味着,其制造成本或会大幅增加。

技术端,极氪得到了吉利控股旗下的重要技术公司CEVT(收购沃尔沃后在瑞典成立的中欧技术研发中心,后更名为“极氪欧洲创新中心”)和电池公司威瑞迪电动出行科技(宁波)有限公司(简称“威瑞迪”)。

此外,极氪还从吉利控股手中收购了浩瀚能源(充电设施和技术服务供应商)30%股权等,成为新能源汽车领域集齐关键零部件的高端玩家,也成为吉利控股新能源转型的拳头品牌(表3)。

服务端,极氪在吉利控股的支持下,建设了配套的服务网络和充电网络。截至2023年底,极氪在中国建立了24个极氪中心、240个极氪空间、31个极氪交付中心和45个极氪之家,在海外建立了两个极氪中心。极氪还建设了882座不同充电能力的充电站,覆盖国内超130个城市,并与覆盖340个城市的5.4万座第三方充电站合作,合作充电桩总数约为61万个。

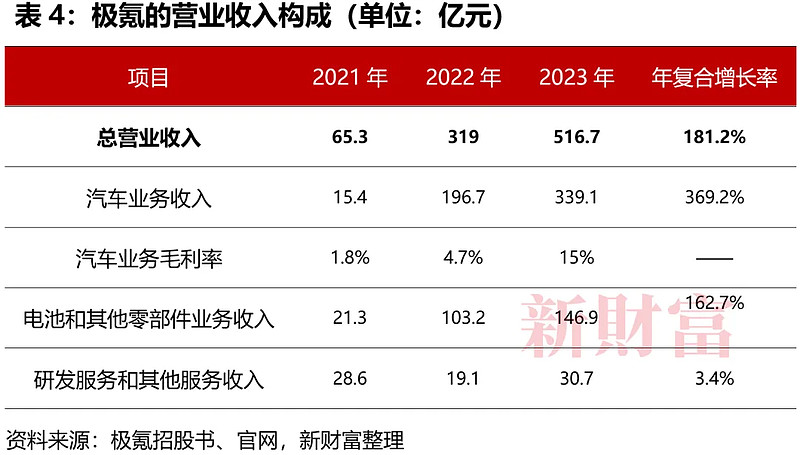

这样的布局下,极氪形成汽车、电池和服务三大营收来源(表4)。

2021-2023年,极氪营收由65.3亿元增至516.7亿元,增长6.9倍。其中,汽车是占比最大且增速最快的业务,过去3年,营收由15.4亿元增至339.1亿元,年复合增长率高达369.2%,在公司总营收中的占比由23%上升至65%,是绝对的营收支柱。

当然,极氪销量的增长,是中国纯电汽车产业整体增长的缩影。中国是2023年全球最大的新能源汽车市场,全年新能车销量达900万辆,其中,纯电汽车占69.2%,30万元以上的纯电汽车又是增长最快的细分市场。

极氪即卡位在这个增长速度快、市场空间大的长坡厚雪赛道。

电池销售,是极氪的第二大营收来源。威瑞迪除了自供极氪外,还向吉利控股内部的整车品牌供货。2023年,吉利汽车的新能源车销量达到48.75万辆,同比增长48%,带动威瑞迪电池的出货量和营收快速增长。

2021-2023年,威瑞迪营收分别为23.86亿元、103.92亿元、152.68亿元,分别占极氪总营收的36.5%、32.6%及29.5%,年复合增长率达到162.7%。其中,2023年电池业务的收入增长主要来自海外电池组件销量的增长,且带动其电池平均单价走高,威瑞迪的竞争力可见一斑。

研发服务是极氪的第三大营收来源。从吉利控股收购的CEVT、浩瀚能源等核心技术资产,具备向吉利控股旗下品牌以及外部第三方,输出研发和其他服务的能力。过去3年间,该业务营收较为平稳,由28.6亿元增至30.7亿元,增长动力来自销售量增加以及外包技术和向关联方销售零配件的收入增长。

值得一提的是,在极氪001推出之前,极氪的大部分收入来自威瑞迪向吉利集团销售电池和其他零部件以及研发服务获得的营收。

但是,背靠吉利控股,发展又快又稳的极氪,也必须面对如同行一样的亏损难题。

02

3年累计亏损204.3亿元,平均每车亏10.4万元

卡位最佳赛道的极氪,也必须面对最卷的竞争和亏损。

在销量为王的汽车圈,销量高速、稳定、持续增长,形成规模效应,品牌才有机会打赢生存战。

以理想汽车为例,其是全球继特斯拉之后第二家盈利的新势力品牌,2017年成立后一直亏损,直至2023年一季度开始扭亏为盈,且当年盈利118.09亿元,一年填平了此前5年(2018-2022年)亏损的64.76亿元。

除了理想,上市的中国新势力车企2023年都还在亏损的泥淖中挣扎,蔚来亏了211.5亿元,小鹏亏了103.8亿元,零跑亏了42.2亿元。

新势力们期待的规模效应带来的盈亏平衡点,并不容易找到。一个普遍规律是,在盈亏平衡点到来之前,车企的亏损会随着销量攀升先扩大再缩小,特斯拉、理想都是这样。

而当下的极氪,正处在随销量增长而亏损扩大的阶段。2021-2023年,极氪净利润分别为亏损45.1亿元、76.6亿元、82.6亿元,合计亏损204.3亿元。

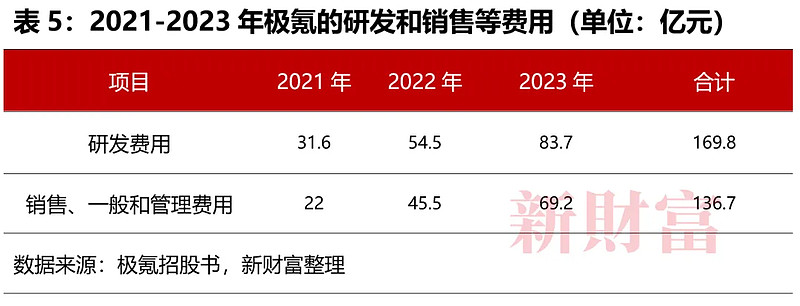

其中,新势力前期必要的研发费用和销售等费用的支出不少,合计306.5亿元(表5)。

2021-2022年,极氪研发费用共169.8亿元。其中最大的支出是外包研发费用,3年合计85.7亿元,占研发费用的50%,主要是咨询费、向吉利控股获得SEA的许可费,以及验证和测试费。

自主研发之外,极氪也在寻求与国际巨头的合作,以提升竞争力。在自动驾驶技术方面,极氪与Mobileye、Waymo、英伟达等达成了合作。

例如,极氪是第一个在中国的纯电汽车上部署Mobileye EYEQ5H芯片组的公司,极氪001、极氪001 FR和极氪009配备了7nm Mobileye EyeQ5H芯片以及带有7个800万像素摄像头的Falcon Eye Vidar System。

另外,极氪将英伟达2000 TOPS的超级芯片DRIVE Thor集成到集中式车载计算机中,用于新一代智能电动车,极氪007采用了英伟达DRIVE Orin平台,为其智能自动驾驶系统提供动力。

极氪的第二大研发支出,是研发人员的薪酬。以2023年为例,83.7亿元研发费用中,40%为研发人员薪酬。极氪的研发人员有6712人,占员工总数的40.3%。

近170亿的研发费用,也为极氪积淀了专利、著作权等无形资产。截至2023年底,极氪拥有1258项专利、2465项待申请专利、133项注册软件著作权和313个注册域名。

过去3年间,极氪的销售、一般和管理费用共136.7亿元,其中占比最大(26%)的是销售和营销员工的薪酬,达到44.7亿元。其销售与营销员工共5743名,占员工总数的34.5%。占比第二的支出是营销和促销费用,3年分别支出6.13亿元、8.68亿元、18.02亿元,逐年攀升,合计32.83亿元。这些都是创业新势力车企的必要支出。

整体来看,过去3年,极氪销售汽车19.6万辆,亏损204.3亿元,粗略估算,其每卖一辆车,平均亏损10.4万元。

亏损经营是新势力品牌前期的共同特征,例如,北汽集团孵化的新势力北汽蓝谷(600733),过去3年每卖一辆车平均亏损16.7万元,蔚来过去3年每卖一辆车则平均亏损10.5万元。

持续亏损,无法自造血的新势力车企,需要巨额的外部融资,极氪也不例外。

03

估值倒挂:IPO发行市值51.24亿美元,此前估值为130亿美元

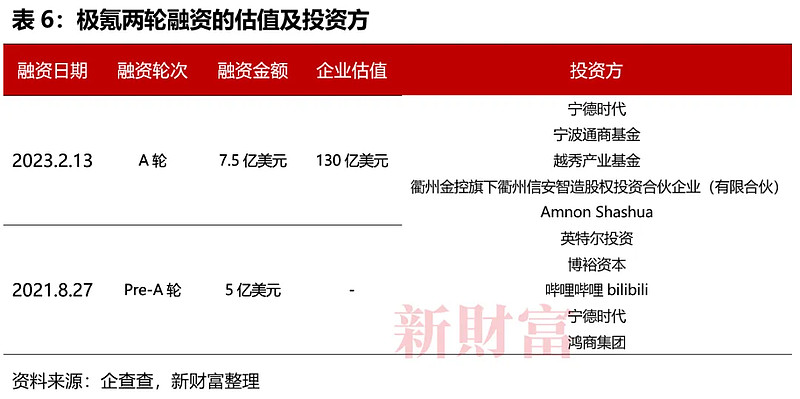

与蔚小理IPO之前进行多轮融资不同,极氪在一级市场仅进行了两轮融资。

其 Pre-A轮融资5亿美元,A轮融资7.5亿美元,投资者包括英特尔资本、宁德时代、哔哩哔哩等产业资本,也包括越秀产业基金、衢州金控等地方国资,以及自动驾驶公司Mobileye创始人兼CEO阿姆农·沙书亚(Amnon Shashua)这样的个人投资者(表6)。

A轮融资后,极氪估值达到130亿美元,对应市销率2.85倍。但是,其此次IPO,发行市值仅为51.24亿美元,发行市销率仅为0.7倍。

我们对比一下蔚来、小鹏汽车、理想汽车在美股上市发行时的估值和市销率水平。

2018年9月12日,蔚来以6.26美元/ADS(每份ADS代表1股普通股)的价格上市,发售1.6亿股,募资约9.62亿美元,发行市值10亿美元,对应市销率约1.4倍。目前,其股价为5.3美元/ADS,市值111.82亿美元,对应市销率仍为1.42倍。

2020年7月30日,理想汽车以11.5美元/ADS(每份ADS代表2股普通股)的价格上市,发行市值10.93亿美元,对应市销率0.75倍。目前,其市值289.66亿美元,对应市销率1.66倍,市盈率17.4倍。

比理想汽车晚一个月上市的小鹏汽车,定价15美元/ADS(每份ADS代表1股普通股),发行市值14.9亿美元,对应市销率约1.6倍。目前,其股价为8.16美元/ADS,市值77.09亿美元,市销率约1.78倍。

对比蔚小理美股上市时1.4倍、1.6倍、0.75倍的市销率,极氪0.7倍的市盈率与理想汽车接近,在美股对新能源汽车估值的合理区间。当然,这样的估值水平与2021年美股新能源汽车板块大涨时的情形无法比拟。

值得一提的是,受大环境影响,极氪IPO发行估值仅是其最后一轮融资时130亿美元估值的39%,一二级市场估值严重倒挂。参与极氪A轮融资的投资者,账面损失61%。

2023年,一级市场投资人普遍捂紧了钱袋子。投中数据显示,2023年共有415家中企实现IPO,其中274家公司身后有VC/PE机构,渗透率为66%,退出回报率为374%,而此前的2022年渗透率为70%、退出回报率为432%。

值得一提的是,一二级市场估值倒挂,投资人赔率增加,或会导致市场预期发生变化,加剧一级市场的寒气,同时催旺并购退出的热度。

另外,极氪上市融资,也能够缓解资产负债率飙高的压力。

04

资产负债率132%,

财务压力待上市缓解

极氪如此极速IPO的背后,一个重要动因是不小的财务压力。

2021-2023年,极氪的负债规模连续放大,两年增加了2.25倍。2023年末,其负债达到358亿元,其中,流动负债323.2亿元,但其账面现金及现金等价物仅32.6亿元,仅为流动负债的10%。

其资产负债率也节节攀升,2022年首次超过100%,2023年更是攀高至132%(表7)。蔚来2019年的资产负债率也一度飙升至133%,2023年降至75%。2023年,小鹏汽车的资产负债率为57%,理想汽车为58%,比较接近。

那么,3年两轮融资12.5亿美元后,极氪这样的负债率是如何形成的?

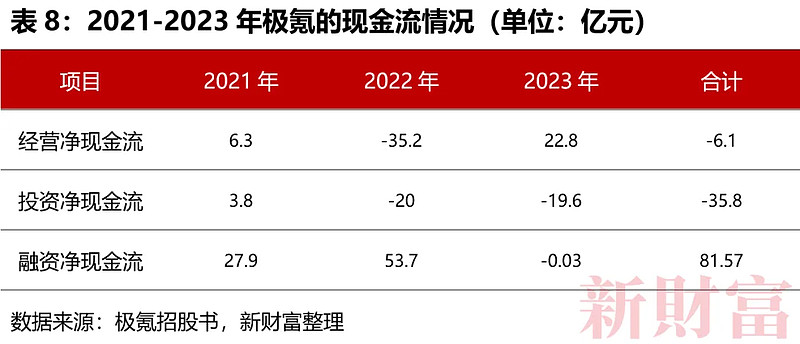

从其现金流情况来看,2021-2023年,极氪经营净现金流分别为6.3亿元、-35.24亿元、22.75亿元,合计-6.19亿元(表8)。这意味着,3年间,极氪的主业净亏6.19亿元。

同期,极氪对外投资净现金流为3.8亿元、-20亿元、-19.6亿元,合计-35.8亿元。这是其投资花出去的钱。其中,2023年,极氪有15.7亿元用于购买物业、厂房和设备,占了大头,3.45亿元用于购买外包软件等无形资产,1亿元为向关联方支付贷款。

由此可见,成立3年来,极氪无法依靠经营业务赚钱,投资花销也居高不下,融资成为维持经营的必选项。

2021-2023年,极氪向外筹资的净现金流分别为27.85亿元、53.73亿元、-268万元。2023年为何是负数?这一年,极氪发行优先股融资53.73亿元资金,但该笔钱到账后,便被拿来偿还关联方借款53.75亿元,导致其年末的净现金流是负数。

现金流的情况,也间接导致极氪股权激励的费用,或需要在IPO后才能在财务报表上确认。

2021年,极氪通过股权激励计划,向特定员工授予限制性股份单位。截至2023年12月31日,未确认的股份补偿费用总额为13.65亿元,IPO后,极氪预计将确认大量股份补偿费用,这将体现在其财务报表中。

05

一年3家,吉利系公司密集上市

2024年是吉利系公司密集上市期,路特斯科技(Lotus)、极氪均已上市,这也使得吉利系控股的上市公司达到9家,包括吉利汽车、沃尔沃汽车、极星、亿咖通科技、钱江摩托、汉马科技、力帆科技、路特斯科技、极氪。此外,曹操出行已提交港股招股文件,预计2024年会上市,届时吉利系控股上市公司将增至10家。

路特斯是知名的跑车和赛车生产商,曾以莲花跑车的译名为人熟知。2024年2月23日,这家吉利控股旗下的公司通过与特殊目的收购公司合并,在纳斯达克上市,股票代码“LOT”。当日,其股价以13.8美元/ADR收盘,市值92.94亿美元,比IPO前60.7亿美元的估值高出50%。

据上市后的首份年报披露,2023年,路特斯科技销量6970辆,同比增长12倍,中国是最大单一市场,销量占比达46%。在中国消费者“助攻”下,其全年录得营收6.79亿美元,但净利润为亏损7.42亿美元,高于营收额,近3年亏损合计15.8亿美元。除了一直亏损,其负债率更是高达152%。

业绩不佳、负债率高企,但路特斯科技2023年销售和市场营销费用高达3.3亿美元,销售费用率达到48%,近一半的收入都砸在营销上。与招股书所展示的增长预期不同,路特斯科技已下调未来的销量预期,未来如何破局仍是难题。

值得一提的是,路特斯科技上市两个多月,股价震荡下跌,目前徘徊在7.5美元/ADR(美国存托凭证)左右,市值仅剩51亿美元,较发行市值几近腰斩,更低于其IPO前估值。

上市后的极氪,又会有怎样的市值表现呢?

- END -

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。