内容提要:

国家统计局公布的统计公报深处,隐藏有四个问题:推动经济发展模式从投资型向消费型转移的脚步异常迟缓;债务推动经济增长的效果越来越差,并有向负效果转化的趋势;国民经济开放度缩小,国际经济联系减弱;适龄劳动力减少、就业岗位下降,普通就业人群收入增长迟缓。

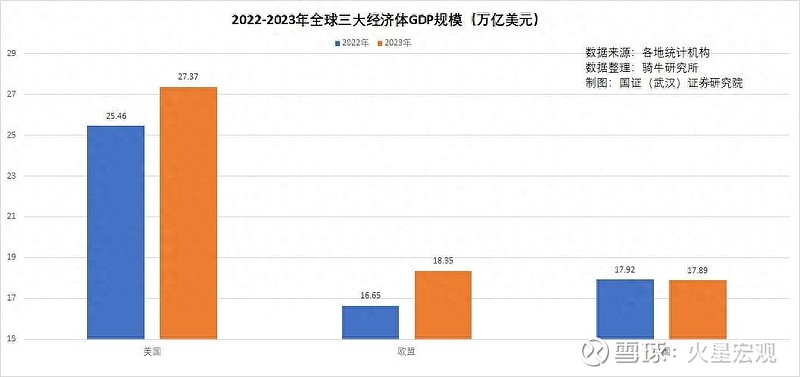

2月29日,国家统计局发布了《中华人民共和国2023年国民经济和社会发展统计公报》。2023年全年国内生产总值(GDP)1260582亿元,在2023年12月国家统计局将2022年的GDP从2022年国民经济和社会发展统计公报中的1210207亿元下调0.5%到1204724亿元之后,不变价比上年增长5.2%,现价增长4.6%。折合17.89万亿美元,下降0.2%。与美国的差距从26.67%扩大到34.64%。

亿元俗话说,成绩不说跑不了,问题不说不得了。那我们就来挖掘一下隐藏在统计公报深处的四个问题吧。

一、推动经济发展模式从投资型向消费型转移的脚步异常迟缓。

其实国家早在5年前就试图通过提振消费来取代投资对经济的推动作用。2018年,中央、国务院发布了《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》,就是为了完善促进消费体制机制,进一步激发居民消费潜力而提出的经济指导意见。

但从统计公报的数据来看,我们出台了非常多的促消费的政策,但消费的潜力激发得并不明显。

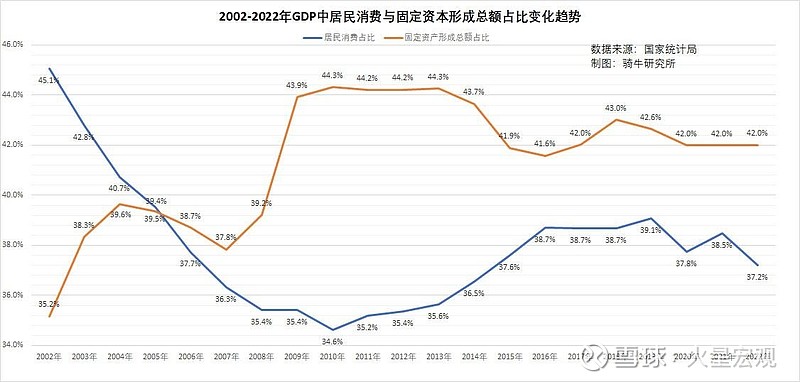

国家统计局尚未公布2023年的固定资本形成额和最终消费中的居民消费与政府消费的数据。但截至2022年,GDP最终消费中的居民消费占比从2019年的39.1%下滑到37.2%,固定资本形成额在GDP中的占比,从2015年开始,一直保持在42%以上。

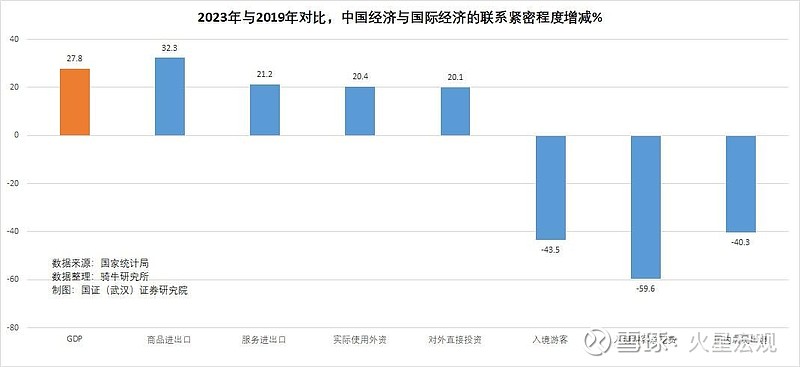

2023年现价GDP从2019年的98.65万亿元增加了27.8%,到126.06万亿元。

2023年全年社会消费品零售总额从2019年的41.16万亿元,增长14.5%,到47.15万亿元,在GDP中的占比从2019年的41.7%,下滑到2023年的37.4%。下滑了4.3个百分点。

2023全年全国居民人均消费支出26796元,比2019年的21559元增长24.3%,也比同期GDP的增长幅度低3.5个百分点。衡量生活水平的恩格尔系数,从2019年的28.2%,上升到29.8%,意味着这几年居民的生活水平实际上是下滑的。

可以说,有关部门找到了经济病症,但开错了药方,所以没有实际疗效。

二、债务推动经济增长的效果越来越差,并有向负效果转化的趋势。

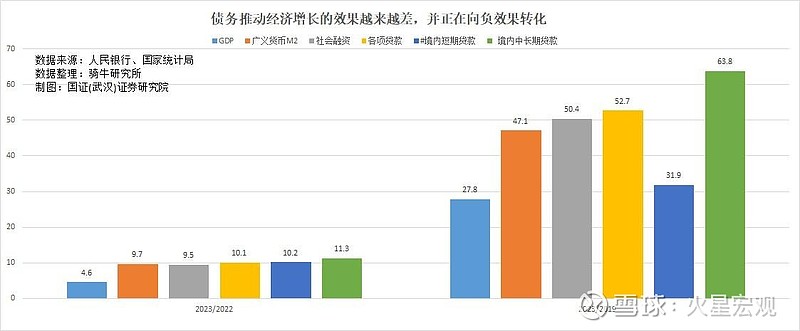

2023年末,我们的广义货币供应量(M2)余额292.3万亿元,比2019年末增长47.1%;社会融资存量为378.09万亿元,比2019年末增长了50.4%,各项贷款为242.24万亿元,比2019年增长了52.7%,但这段时间的GDP仅27.8%,比社会融资的增速低45%。

2023年与2022年对比,M2增长9.7%,社会融资存量增长9.7%,各项贷款增长10.1%,但现价GDP只增长4.6%,增速比社会融资的低50%。这意味着我们宽松的货币政策推动经济增长的效果越来越差。

或许,我们已经陷入货币宽松--经济失速--货币宽松的怪圈,形成了经济增速不如预期,我们就货币宽松加杠杆,加杠杆后经济增长依然不如预期,我们就加大货币宽松与杠杆的力度这样一个死循环。

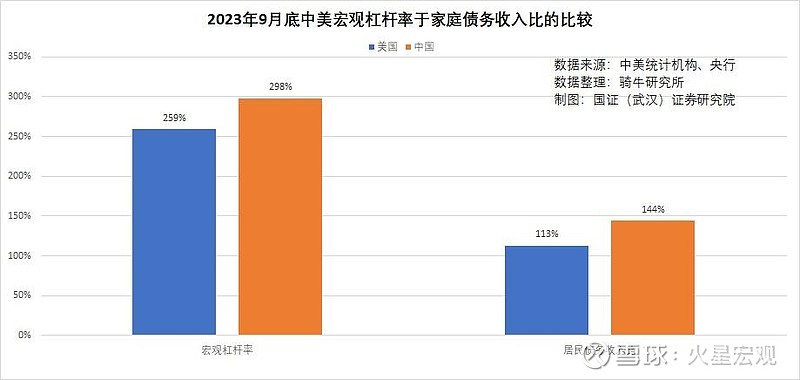

2023年底,我们的宏观杠杆率(社会融资存量/GDP)已经达到299.9%,比2019年的254.7%增加了45.2个百分点;居民债务收入比,也从2019年的128.5%增加到143.4%,增加了14.9个百分点。我们的居民债务收入比和宏观杠杆率,都超过了发达国家的一般水平。美国的宏观杠杆率只有265%左右,美国家庭债务收入比只有105%左右。

一方面,从经济学理论上看,适度的负债与合理的杠杆率,有利于通过增加消费来推动供给的扩大再生产,从而实行良性的经济循环,推动经济增长。但是,当负债率过高,债务成本的支出超过了收入的增加之后,继续增加杠杆就已经无法增加消费了,因为这个时候刚性的债务成本已经开始挤压弹性的消费;一旦刚性的债务成本挤压完弹性的消费,进而挤压刚性的消费之后,债务风险就开始扩散了。

另一方面,从我国的实际经济发展模式看,由于我们的加杠杆后的资金,通过投资主要流向了供给端,导致产能增加很快。但需求端却一直难以同步增长,导致消费能力与供给能力的缺口越来越大,一旦出口无法消化这个巨大的缺口之后,就会产生严重的供给危机,导致供过于求,价格下跌,经济通缩。

实际上,2023年,我们的GDP价格缩减系数为99.43%,已经计算可比价GDP的一揽子价格,下跌了0.57%,已经形成了事实上的通缩。在货币宽松周期中出现这样的结果,意味着债务推动经济增长的效果,已经非常之差了。

三、国民经济开放度缩小,国际经济联系减弱。

2023全年货物进出口总额41.76万亿元,比上年增长0.2%,比当年GDP增速低4.4个百分点;比2019年增长32.3%,比同期GDP增速高4.5个百分点。

其中,出口23.77万亿元,比上一年增长0.6%;比2019年增长37.9%;进口17.98万亿元,比上一年下降0.3%,比2019年增长25.5%。

2023年服务进出口总额65754亿元,比上年增长10.0%。比2019年增长21.2%。其中,服务出口26857亿元,比上年下降5.8%,比2019年增长37.3%;服务进口38898亿元,比上年增长24.4%,比2019年增长12.5%。

2023年实际使用外商直接投资额11339亿元,下降8.0%,折1633亿美元,下降13.7%。比2019年人民币增长20.4%,美元增长18.2%。

2023年对外非金融类直接投资额9170亿元,比上年增长16.7%,比2019年增长20.1%;折1301亿美元,比上年增长11.4%,比2019年增长17.6%。

2023年入境游客8203万人次,比2019年下降了43.5%;其中外国人1378万人次,香港、澳门和台湾同胞6824万人次。入境游客总花费530亿美元。分别比2019年下降了56.8%、39.8%和59.6%。

2023年国内居民出境10096万人次,比2019年下降了40.3%;其中因私出境9684万人次,赴港澳台出境7704万人次,分别比2019年下降了40.3%、24.7%。

上述这些反映中国经济与国际经济联系程度的指标,2023年与2019年对比,仅商品进出口增长幅度为32.3%,快于同期GDP的27.8%的增长幅度,服务进出口、实际使用外资、对外直接投资增幅都低于GDP。而如入境游客、入境游客消费、国内居民出境人数,分别比2019年下降了43.5%、59.6%和40.3%。

综合看,中国经济与国际经济的联系,存在明显减弱的趋势。

四、适龄劳动力减少、就业岗位下降,普通就业人群收入增长迟缓。

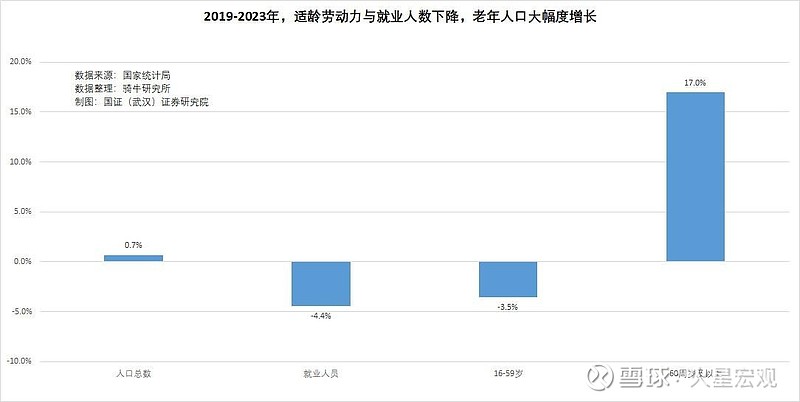

劳动力是经济发展的重要因素。2023年末全国人口14.1万人,比上年末减少208万人,比2019年增加0.7%。但15-60岁的适龄劳动人口比2019年减少了·3.5%到8.65亿人;就业人员从2019年的7.75亿人减少到7.4亿人,减少了4.4%。在适龄的劳动人口和就业人口大幅度减少的同时,老龄人口迅速增加,从2019年的2.54亿人增加到了2.97亿人,增加了17%。

在就业人口减少的同时,由于国民收入分配制度问题,居民收入增长慢于国民经济的增长。特别是其中消费增长潜力较大的中低收入阶层的收入增长幅度与GDP的增长幅度差距更大。

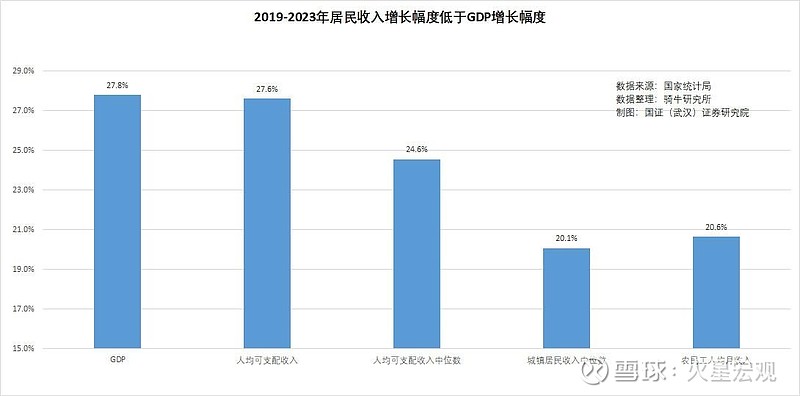

2023全年全国居民人均可支配收入39218元,比2019年增长27.6%,比同期的GDP增长幅度低0.2个百分点。其中人均可支配收入中位数为33036元,比2019年增长24.6%;城镇人均可支配收入中位数为39244元,比2019年增长20.1%.分别比GDP增幅低3.2和7.7个百分点。农民工月收入4780元,比2019年增长20.6%,比GDP增幅低7.2个百分点。

一方面,收入增长幅度低于GDP增长幅度,意味着收入端与供给端失去平衡,消费能力不足,消费无法支撑供给,影响经济扩张。

另一方面,收入差距在扩大。如果中位数增长幅度大于平均数增长幅度,意味着低收入阶层增长较快;如果中位数增长幅度低于平均数增长幅度,意味着高收入阶层增长较快。从最近5年,我们的收入分配差距扩大,因为中位数收入增长幅度明显低于平均收入的增长幅度。

【作者:徐三郎】