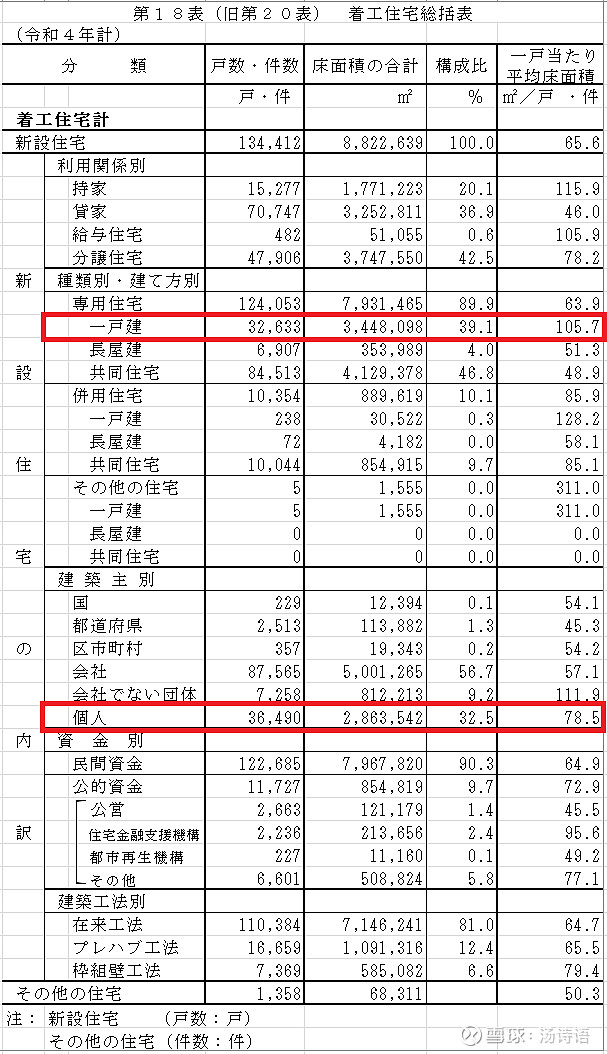

刚才群内讨论中国的住宅新开工面积大概会在什么位置企稳,能不能用日本的数据做参照,放大14倍即可(中国14亿人、日本1亿人)?这个问题不太好回答,原因是日本的住宅新开工中,有大量的“一户建”,大概可以理解为房主对自己的旧房子不满意了、自己推倒重建,这个占比还挺大,在全国的占比有一半左右(图一),哪怕在东京都,都有大概三分之一(图二),而中国的住宅新开工里是没有这些东西的,而与之近似的农村宅基地上住宅的推倒重建,并不在统计范围里。所以,能否用日本的数据做参照、直接放大14倍计算,是存在疑问的,我也没有想清楚。

全部讨论

原来如此,又是完全不看统计口径的乱拍脑袋。而且,直接按比例放大还隐含了,两国购买力一致的前提假设。然而从房价收入比角度,两国的购买力是天差地别。所以,开发商根本没钱去新开工卖不掉的房子。

都不用算,用最基础的逻辑,集群式高层不可能再拆了,几十年后变危房了里面的人也都自己搬差不多了,时间会消化掉一切。

自费拆了重建是很难实现的,总有人会不同意,要么没钱,要么不想花钱。人越多越复杂。

日本的重建成本多高,中国的重建成本多高?这个成本影响更大一些。以中国的制造业水平,如果重建全部采用装配式住宅,以工业化方式生产,那重建成本很低情况下,未来拆了重建的规模还是相当大的。

作为参考的话,我觉得可以按中国70%的城市化率占比来算。即日本的数据*14*0.7

大概就是潜在的商品房需求量

日本80万户,那么80*14*0.7=784万户,按100平来算,就是7.84亿平

不考虑目前房产供应已经远远过剩,一线城市房子都不好出租房租开始下降的情况。

那开工就是还有25%的下降空间。

考虑这么多年严重超量新建的情况的话,我觉得6亿都够了。

即,还可以再跌4成。

那综合一下,供应上还会有2-4成的下降空间。

现在政府要做的要通过控制新房数量来稳定市场,防止日本化,新房要缩量缩量再缩量。