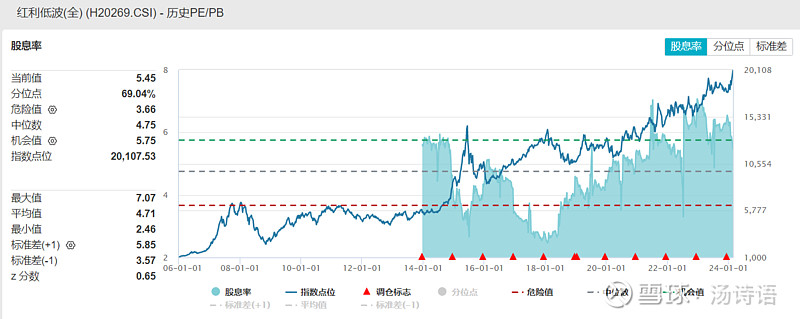

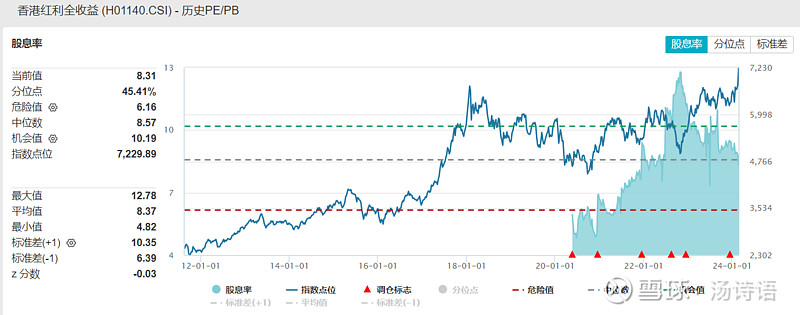

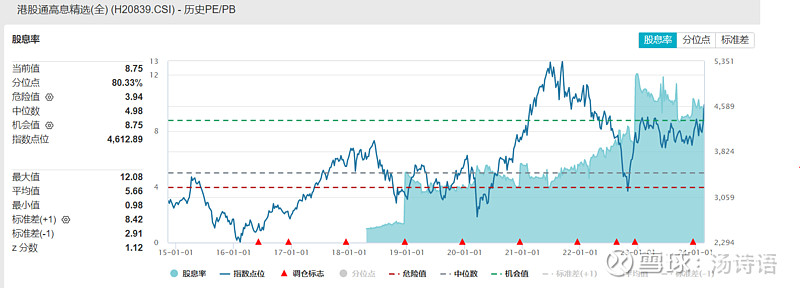

有人说近期高股息股的上涨本质上是看空A股,这是有道理的,其实近期微盘股的反弹也是一回事,归根结底还是投资者很难找到真正能成长的行业在哪里。之前被认为有成长性的行业,包括互联网、医药、新能源、教培等等,都被证伪了,损失也非常巨大,在这种情况下,投资者对*真正*成长的要求是非常高的,不能确定的都不敢投。而有些投资者有股票投资比例的要求,在找不到*真正*成长性的时候,他们就只能往保守的股票里配置了,也就是高股息股;而有一小部分投资者则会选择到微盘股里投机。高股息股的行情啥时候会结束?很难判断。已经创历史新高的$红利低波ETF(SH512890)$ 对应的中证红利低波指数的股息率依然有5.45%(数据来源:万得),也不算低。总之,我们去年年中时反复提到每天定投50、100或200元(取决于个人的收入情况)的策略大获成功。此外,港交所的ETF $平安香港高息股(03070)$ 对应的中证香港红利指数也是创下了历史新高,且股息率依然高达8.31%(但需考虑正常的股息税),非常高,实在觉得A股的高股息股涨太多的话,A股高股息类的ETF也可以往港股的ETF里切换。另外,$港股红利ETF(SZ159691)$ 对应的中证港股通高股息精选指数的股息率达8.75%(但需考虑港股通股息税,20%~28%),这个指数的特点是金融股非常少,不喜欢银行的朋友可以考虑。