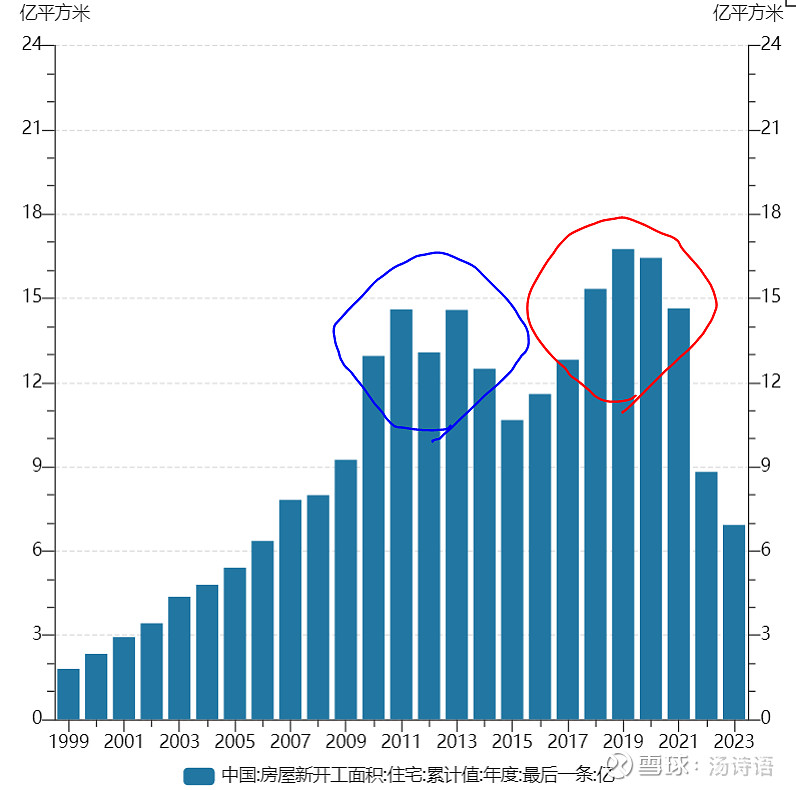

之前讨论过,国内每年的住宅新开工面积在6~8亿平米比较合理,当然也有人认为是9亿平;反正,连续几年显著超过这个范围后就会形成积压,得去库存。2015年之前就有过5年时间是这样,后来弄了个“z价去库存”好不容易才去掉;但是,得救的地方和开发商完全控制不住,之后又来了连续4年天量新开工,2018~2021年的新开工高达15.34、16.75、16.43、14.64亿平米,峰值比2010~2014年这5年要高得多;由于最近这4年的新开工超过合理范围太多,几乎年年都是合理范围的翻番水平,又由于居民杠杆率远高于2015~2016年(目前已接近日本泡沫经济的顶峰时期),导致目前不再具备“z价去库存”的条件,所以这一次去库存的选项非常有限——我只是很好奇,为什么上一轮库存顺利去掉后,又任由开发商重新垒库存呢?按说土地出让、住宅规划都是完全由行政控制的,少卖地、不批准高容积率的住宅建设,就不至于导致今天这个局面。