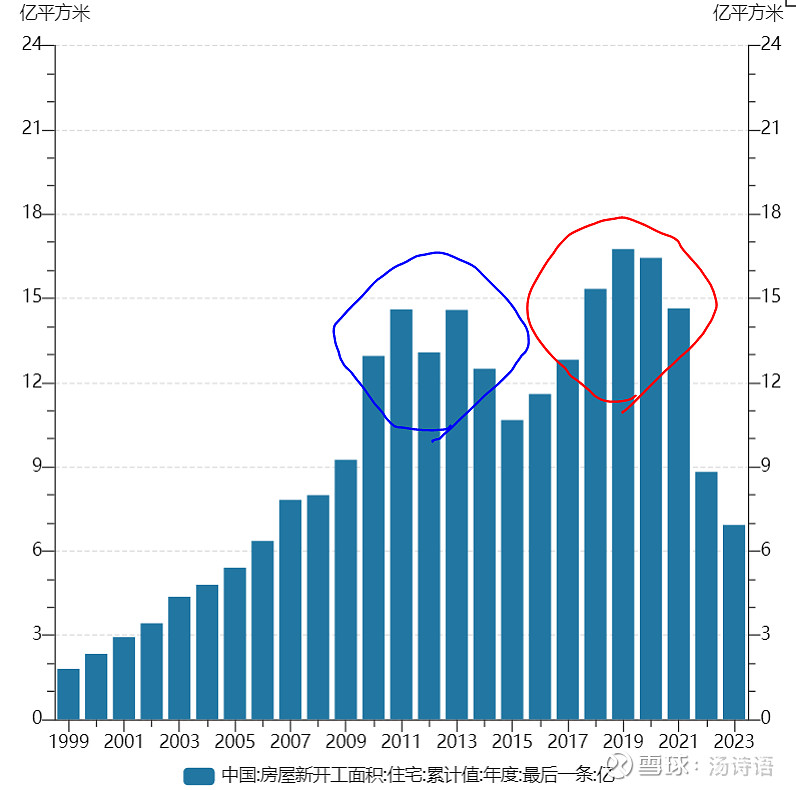

之前讨论过,国内每年的住宅新开工面积在6~8亿平米比较合理,当然也有人认为是9亿平;反正,连续几年显著超过这个范围后就会形成积压,得去库存。2015年之前就有过5年时间是这样,后来弄了个“z价去库存”好不容易才去掉;但是,得救的地方和开发商完全控制不住,之后又来了连续4年天量新开工,2018~2021年的新开工高达15.34、16.75、16.43、14.64亿平米,峰值比2010~2014年这5年要高得多;由于最近这4年的新开工超过合理范围太多,几乎年年都是合理范围的翻番水平,又由于居民杠杆率远高于2015~2016年(目前已接近日本泡沫经济的顶峰时期),导致目前不再具备“z价去库存”的条件,所以这一次去库存的选项非常有限——我只是很好奇,为什么上一轮库存顺利去掉后,又任由开发商重新垒库存呢?按说土地出让、住宅规划都是完全由行政控制的,少卖地、不批准高容积率的住宅建设,就不至于导致今天这个局面。

全部讨论

前几年的销量确实很高,新开工随之而高而已。

要说炒房,谁也别装无辜,装外宾。就像股市打新一样,企业、券商、中介、股民、监管,你说哪个不知道怎么回事,就算大盘跌成孙子了,这些人不一样乐此不疲吗。

这两天开始读《人地之间》,有一些描述:过去10多年来,中央政府为调控人口流入地城市房价,屡屡采取了多种多样的行政性措施来调控房地产市场,包括在高房价城市相继实施“限购”“限贷”“限价”政策,以及要求地方政府大规模建设保障性住房等。为消化一些人口流出地城市过高的商品房库存,2015年以来更以大规模“棚户区改造”的方式推动住房过剩的城市“去库存”。这些政策在一定程度上有助于实现政府调控楼市与房价的短期目标,但也不可避免地干预了房地产市场的正常运作,甚至还扰乱了地方政府、开发商以及购房者对房地产市场的预期,长期看并不利于我国城市房地产市场的健康与平稳发展。

在中央政府为“稳增长”而不断放松银根的财政信贷刺激下,地方政府乘势以“土地财政”为基础加杠杆推动“土地金融”,大规模举债推进城市基础设施建设。但地方政府把精力集中在“以地生财”后,自然就缺乏积极性为大批流动人口提供与“城市户口”相匹配的公共服务,更缺乏积极性推动城乡接合部的土地制度改革,尤其不可能通过允许集体建设用地进入城市住宅用地市场来有效降低人口流入地城市的房价与房租水平。

有没有一种可能,当初所谓涨价去库存,其实只是偶然,本来没想这么多?

回顾一下前几轮哪些行业做了供给侧,以及他们的先后顺序,就明白了。

因为总觉得自己无所不能,总觉得市场失灵了,需要我来拯救。

虽然城镇化率可以了,但是多数都是老破小,新开工量偏低将导致供应紧缺。