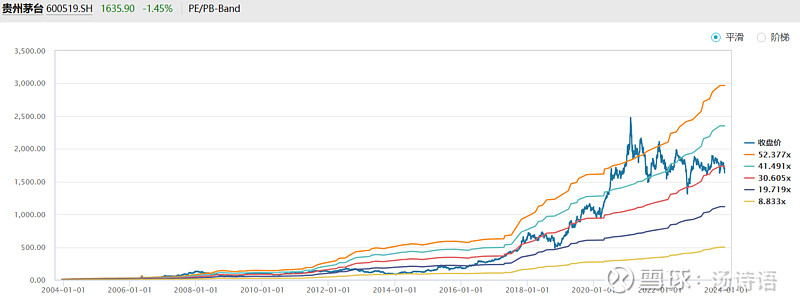

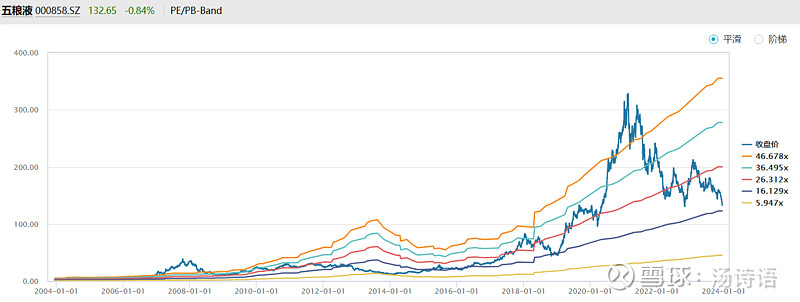

2013年白酒板块最低迷时,$贵州茅台(SH600519)$ 的市盈率曾一度低至9倍,$五粮液(SZ000858)$ 则低至6倍,当然这是最极限低迷的情况了,现在不能指望它们重新回到这么低的水平,因为当时的利率水平比现在可高多了;目前贵州茅台的市盈率是28.9倍,五粮液则是17.4倍,考虑到这些年的利润增速,这个估值水平倒不能说很高,但就是不能遇上坏消息,否则还是可能杀一些估值的。

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:118 | 喜欢:12 |

2013年白酒板块最低迷时,$贵州茅台(SH600519)$ 的市盈率曾一度低至9倍,$五粮液(SZ000858)$ 则低至6倍,当然这是最极限低迷的情况了,现在不能指望它们重新回到这么低的水平,因为当时的利率水平比现在可高多了;目前贵州茅台的市盈率是28.9倍,五粮液则是17.4倍,考虑到这些年的利润增速,这个估值水平倒不能说很高,但就是不能遇上坏消息,否则还是可能杀一些估值的。

有些人指望照搬过去的白酒行情,去“抄底”白酒极大概率是会失望的。白酒的最大行情是它长期的生意模式,从它的业绩增长可以看到,其次是估值重估发现,你也提到了过去五粮液估值最低6倍,当然有利率的影响,而上一次的行情主要就是估值的重估,五粮液最高市盈率是60多也是上轮行情高点,这就是10倍,上轮行情的绝大部分可以说是估值上升提供的动力,这种动力拆解有很大因素,最直接就是机构的抱团行动,和对白酒认知的重构。所以指望再来一轮需要这两点大家对白酒这个生意的好,又“认知”到一个新高度了机构再次抱团了。否则大家还是应该多看看如果白酒增长就是10%,每年股价也是这个范围波动自己是不是接受。

茅台大概率会破1000 整个白酒行业都是不可思议的高估,从全球来看,中国人消费观是如此奇葩,美国英国人经常喝的威士忌十几美金到二十美金,是平民百姓一小时的工资,按照这个标准中国人绝大多数人的消费应该是牛栏山江小白都够呛,很难想象用一天甚至几天工资去买瓶白酒,就像以前有人卖肾买苹果一样,是消费管价值观幼稚的表现,在一个时薪十几块 二十几块的国家,消费几百上千的白酒本身就是少数,现在还要面临人口下降,年轻人排斥酒文化不买账,消费降级,房地产泡沫破裂,白酒现在的泡沫就如同日本鼎盛时期的房地产泡沫一般,从茅台图形上看十年升势终结,伴随而来的下跌起码6年,800左右见底,目前没有任何理由持有白酒股,

飞天的二级市场价格一直在掉,过不了多久一级市场也会被影响的,只不过很多人不愿意相信。

那个低于10倍是业绩杀下产生的,也就是大家预期业绩会下降,pe值就没参考意义

茅台消费端还好把控,其余白酒难说。

这几年业绩动不动几十个点增长的无一例外都是人为造出来的虚幻繁荣泡沫

不是单纯PE的问题,是市场认为他未来赚钱的能力下行,

零增长的话,要回到15pe

白酒还得下跌,别的板块都在新低的新低,白酒连去年的新低还没破

茅台现在的动态PE是失真的,经销商部分一涨价PE马上就降下来了

1000以下再看茅台

白酒的估值参照金融股。