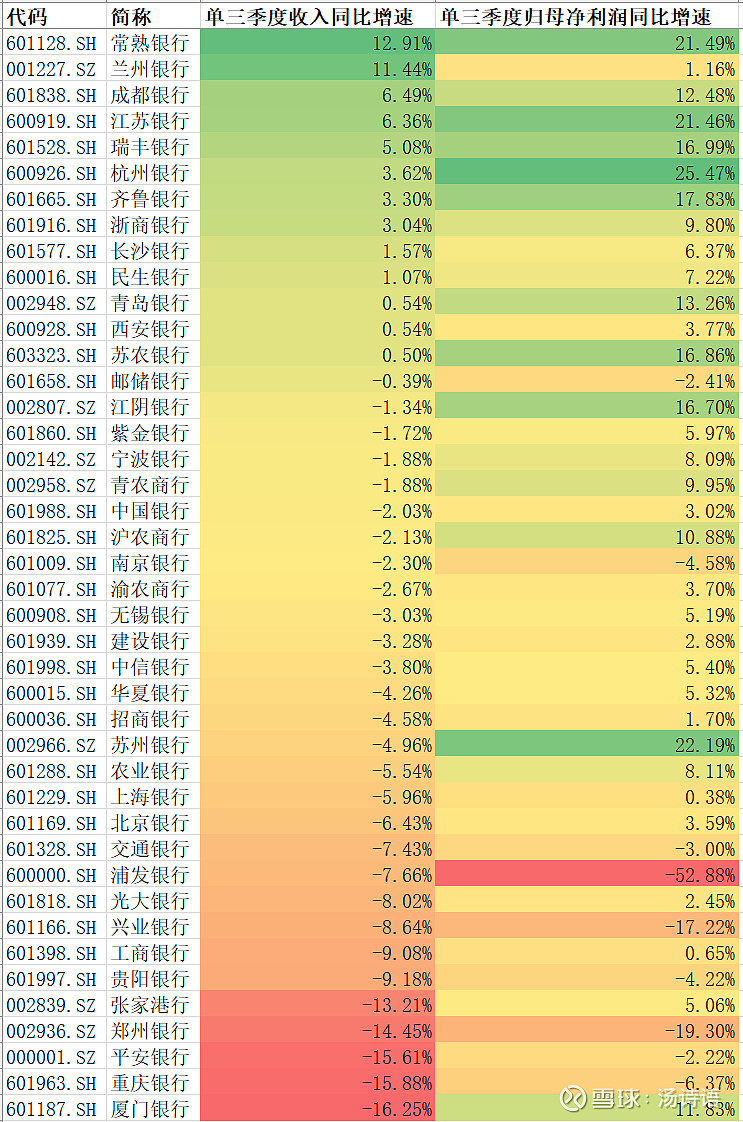

42个银行股里,单三季度,能做到收入同比增长的,只有13个,占比31%。利润跟收入较为匹配的银行,大概就是$常熟银行(SH601128)$ $江苏银行(SH600919)$ $瑞丰银行(SH601528)$ 等少数几个。

| 发布于: | 雪球 | 转发:12 | 回复:74 | 喜欢:19 |

42个银行股里,单三季度,能做到收入同比增长的,只有13个,占比31%。利润跟收入较为匹配的银行,大概就是$常熟银行(SH601128)$ $江苏银行(SH600919)$ $瑞丰银行(SH601528)$ 等少数几个。

周期下行这才刚开始呢,日本1991年房地产见顶,初期陆续只有些小金融机构出事,直到1995年才出现第一家破产的地方性金融银行兵库银行。但这之后就一发不可收拾了,长期信用银行,北海道拓殖银行(全国第10)这些大型银行也破产了不少,总共180多家银行金融机构倒下。

当然那时候没有巴塞尔协定,但那时候也没有行政指导增信和地方隐性债务,信用风险传导到资产端是缓慢但逐步加速的,这一波房地产和经济周期多长时间能扭转重拾升势?看不到的话,银行大问题还在后面。

之前说重点关注江浙地区的银行,现在看还是对的,只是南京银行的业绩比较低于预期;放在银行业整体里面,$招商银行(SH600036)$ 倒也不算差。

看后续zc怎么扶持了,再这么拖下去就有意思了!

降准和存款利率已经在路上

江苏银行前三季度同比少计提坏账损失33亿,南京银行前三季度同比少计提坏账损失4亿。如果南京银行也如江苏银行同比少计提坏账损失二三十个亿,账面利润还会低于预期吗?

关键是净息差还没有触底,降低存量房贷的影响还没在3季报完全体现出来,净息差可能最早明年2季度企稳

银行都是放出贷款时直接把利润计入财报,利润前置,风险后置。国内银行更像是最原始的储贷机构。

认同你的观点

4季度可能还不如三季度