2011年7月11日,Moody's发了一份研究报告,名为《新兴市场的“红旗”讯号:以中国为重点》(Red Flags for Emerging-Market Companies: A Focus on China)。这份报告导致被点名的公司普遍暴跌,腰斩比比皆是,相当多公司在8年后的今天仍未恢复元气,甚至有部分公司已经退市、破产。仅有少数公司,以内房股为主,长期看并未受影响。

这份报告里点名的公司有:

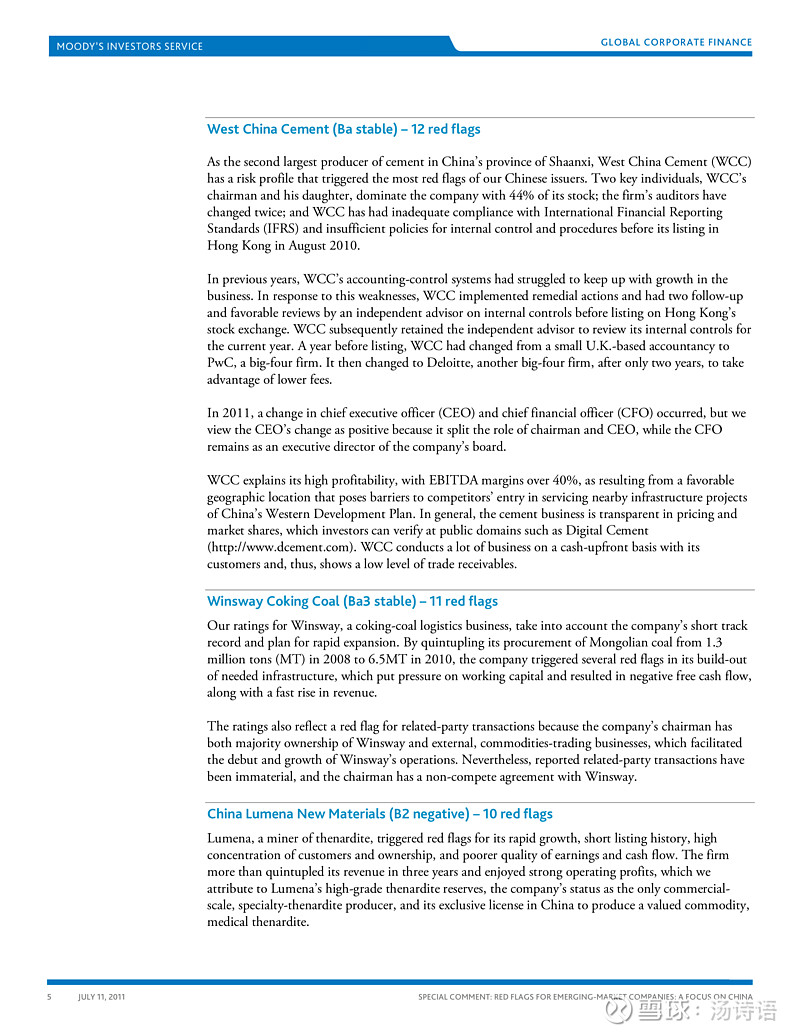

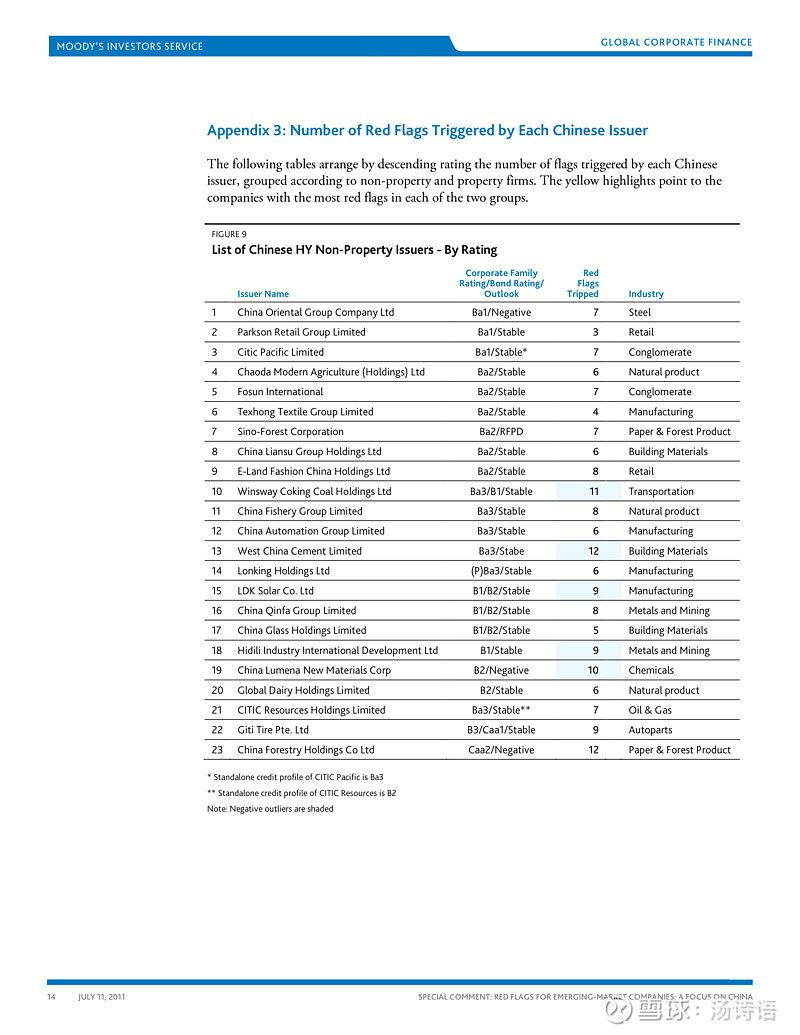

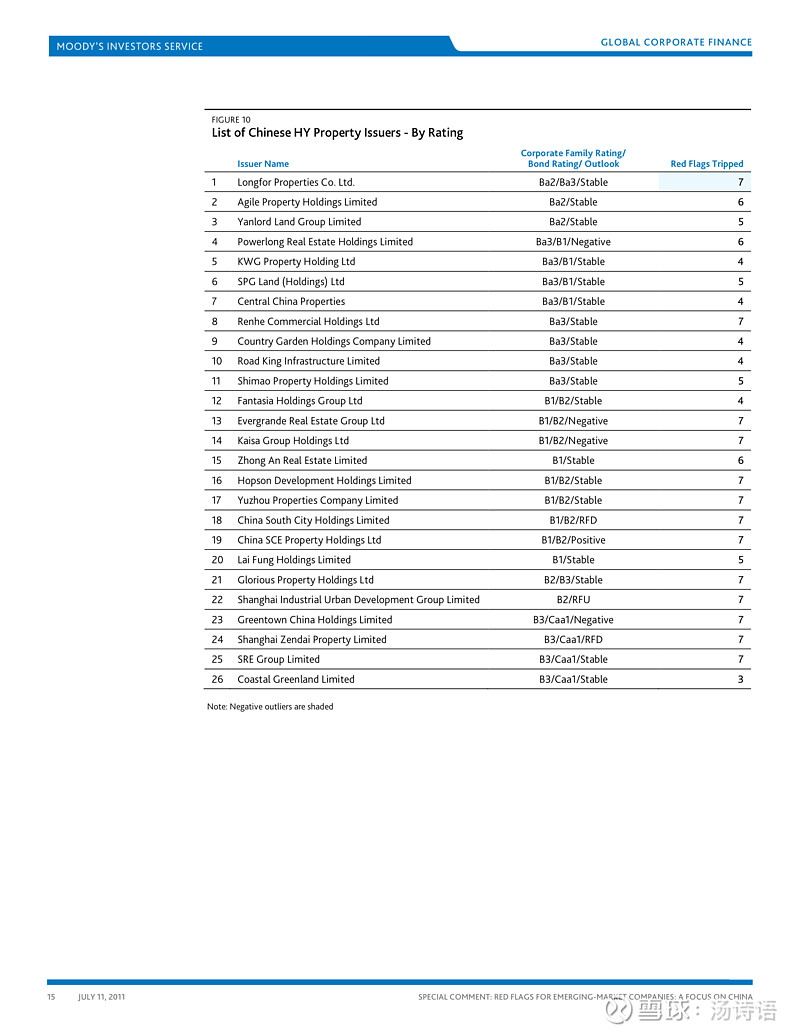

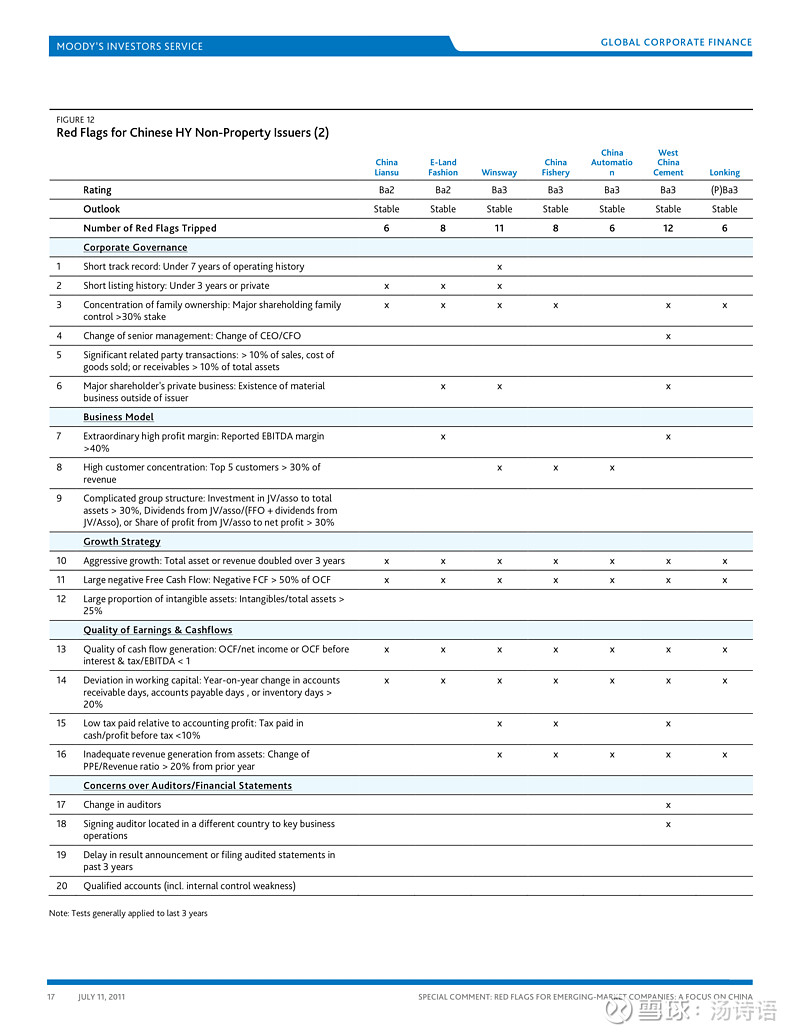

West China Cement($西部水泥(02233)$):12面红旗。报告发出前最后一天的前复权股价:2.585港元,当前股价1.31港元,跌49%;

Winsway Coking Coal($易大宗(01733)$):11面红旗。报告发出前最后一天的前复权股价:8.097港元,当前股价0.35港元,跌96%;

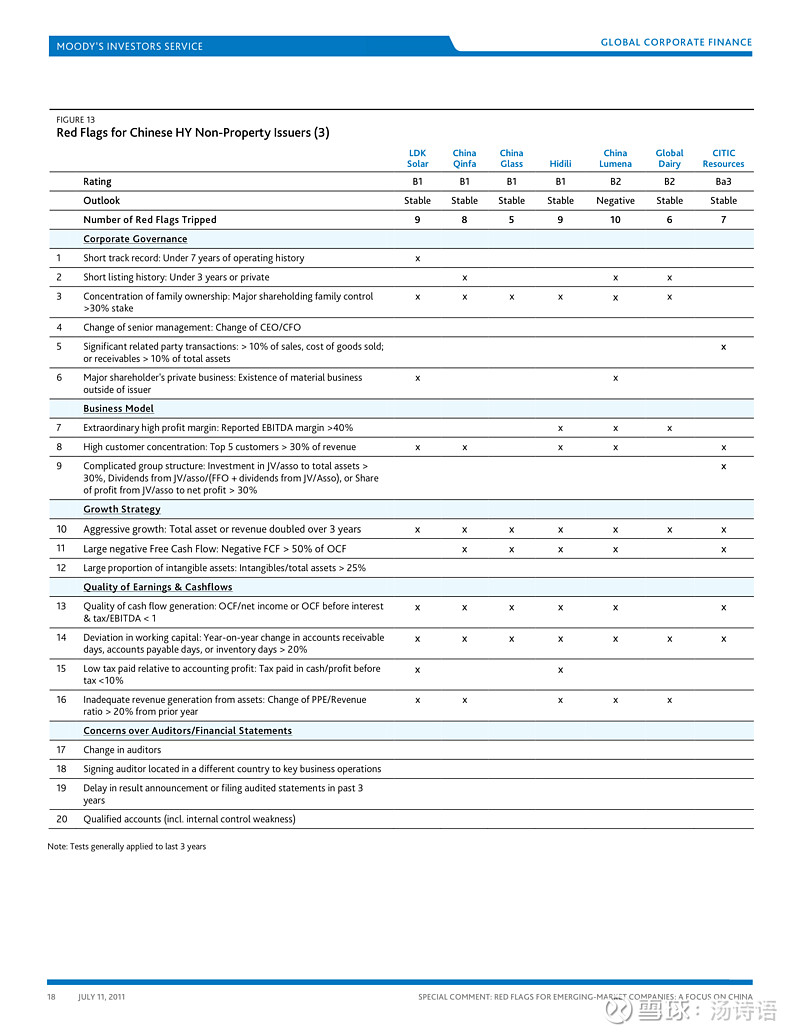

China Lumena New Materials($旭光高新材料(00067)$):10面红旗。报告发出前最后一天的前复权股价:2.898港元,2014年3月起长期停牌,无法计算跌幅;

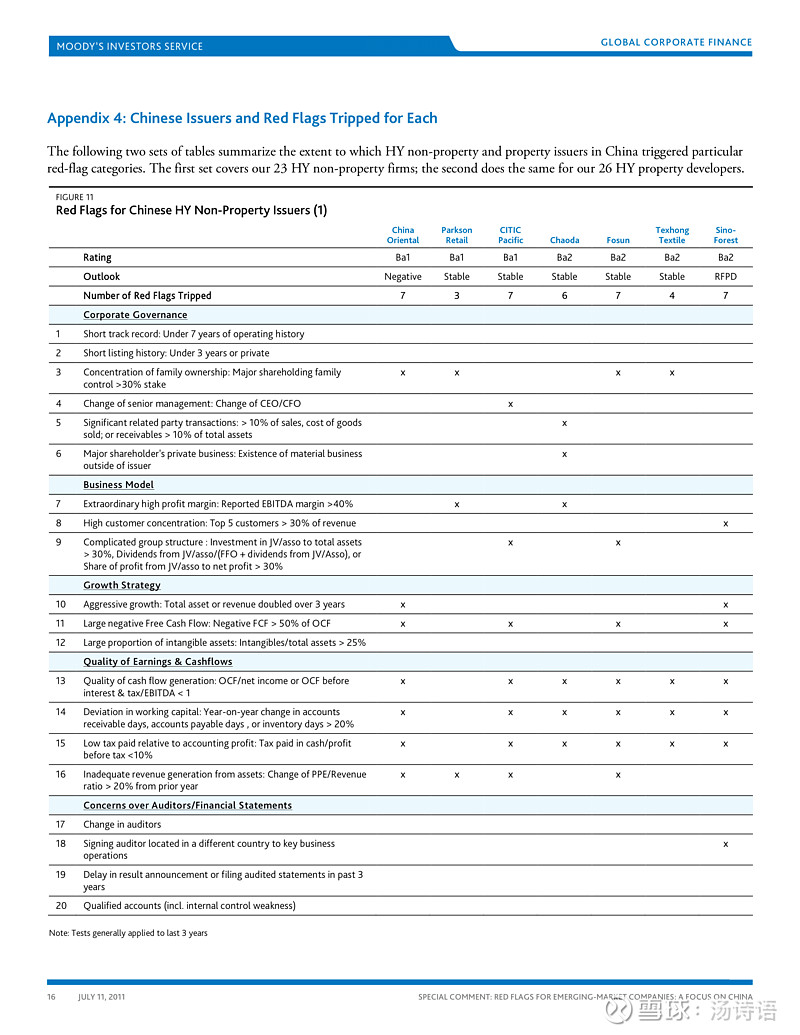

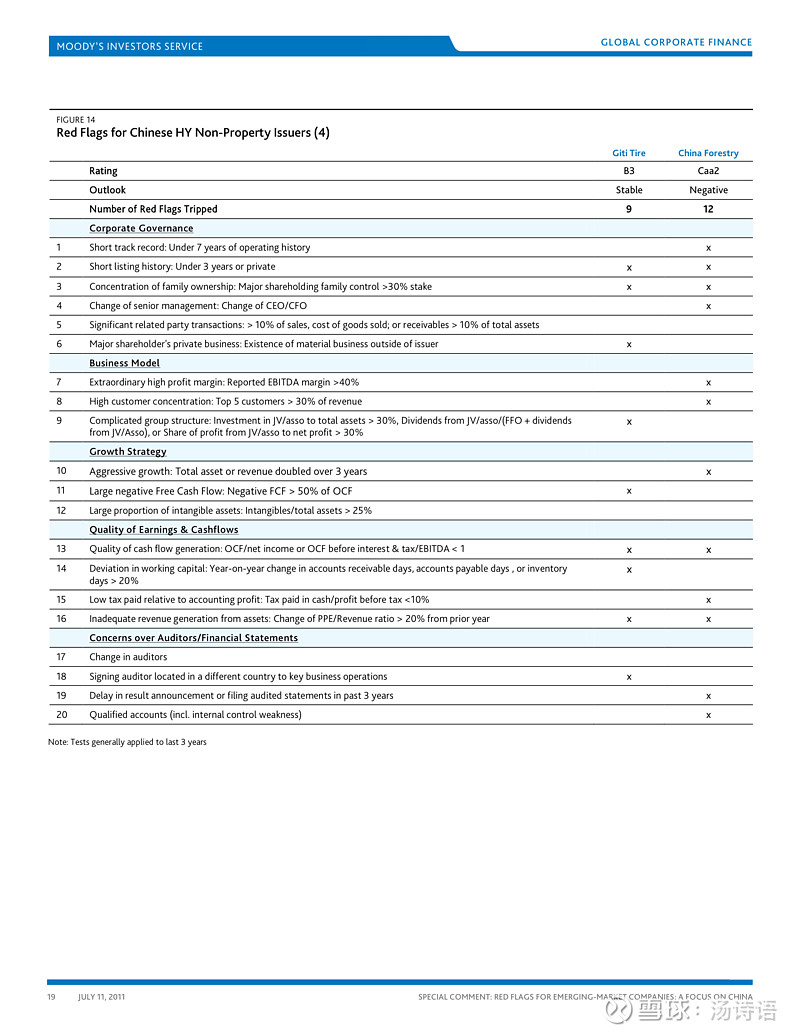

Hidili Industry International(恒鼎实业,1393.HK):9面红旗。报告发出前最后一天的前复权股价:6.405港元,当前股价0.265港元,跌96%;

LDK Solar(赛维太阳能):9面红旗。报告发出前最后一天的前复权股价:6.71美元,2015年4月从纽交所退市,无法计算跌幅;

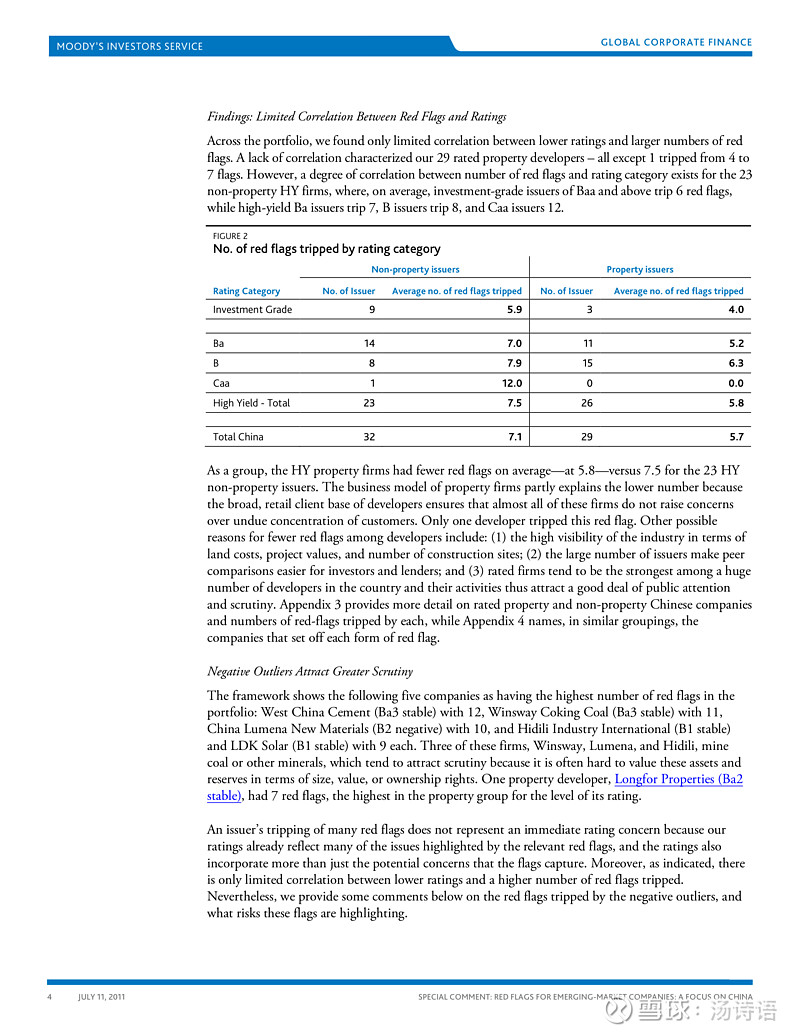

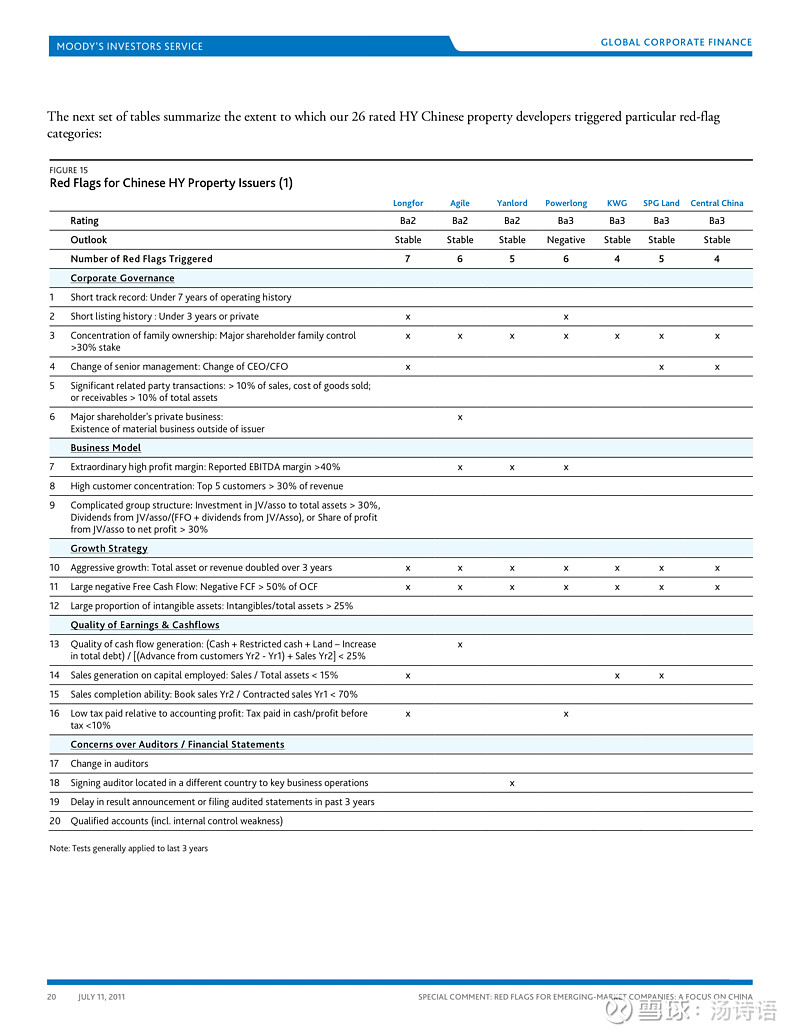

Longfor(龙湖集团,0960.HK):7面红旗。报告发出前最后一天的前复权股价:10.72港元,当前股价26.65港元,涨149%——请注意:最大的例外来自内房股。

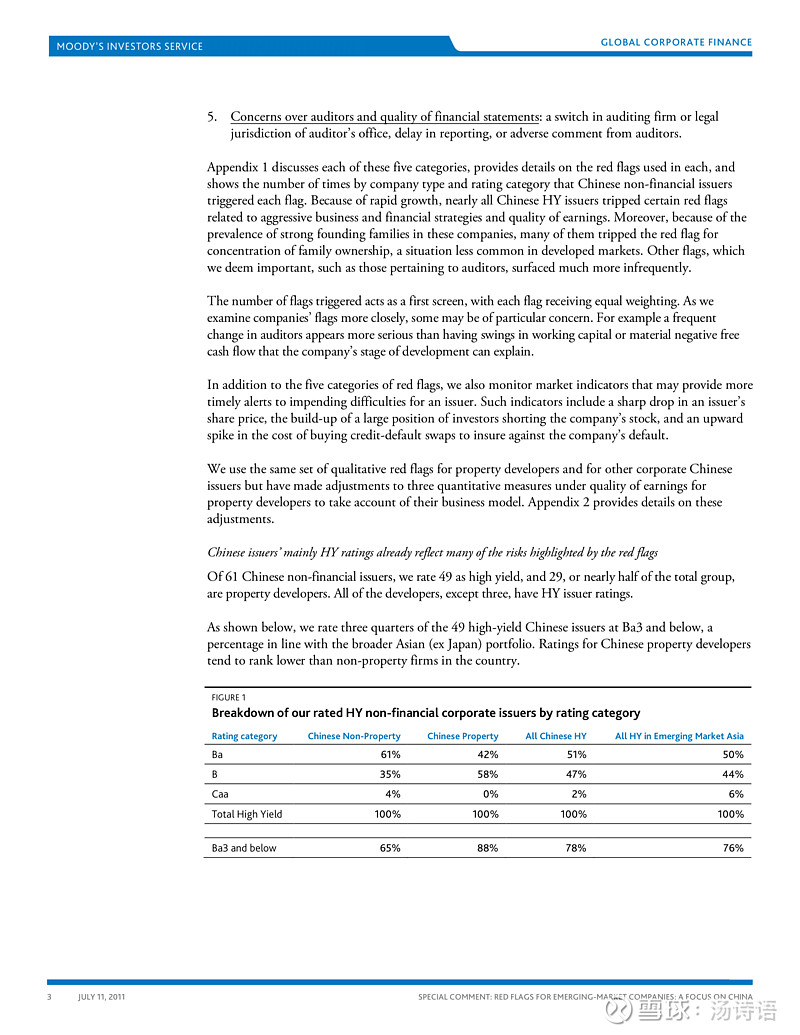

这份报告既然有如此高命中率,那么其研究方法就值得学习了。Moody's还是很慷慨的,在这份报告的附录中详细列出了其研究方法,不像某些机构那样总是藏着掖着——你可以不花一分钱、只花几个小时时间就复制一套Moody's的方法。

我读到雪球里搞的这个“防雷”征文里征集到的文章,其内容里总是有大量的文字,多谈理念,缺乏可操作性。Moody's这份报告不同,其研究方法具有很高的实操性,总共20个问题,既有定性分析,也有定量分析。以我之前在Moody's工作中接触的东西看,实际上这是内部评级模型的一个极度简化版本,因为内部模型需要的参数太多,而上市公司披露的内容不能去填这些输入参数,所以可以猜测,他们做了个简化版的问卷,以便用于上市公司,尤其是信息披露经常不详细的港交所上市公司。

附带说一下,Moody's因为这份报告被香港证监会罚款了1100万港元,因为具有误导性......

这个问卷用起来很简单,只要答案是“是”,就插上一面小红旗。如果小红旗很多的话,那就得小心了。

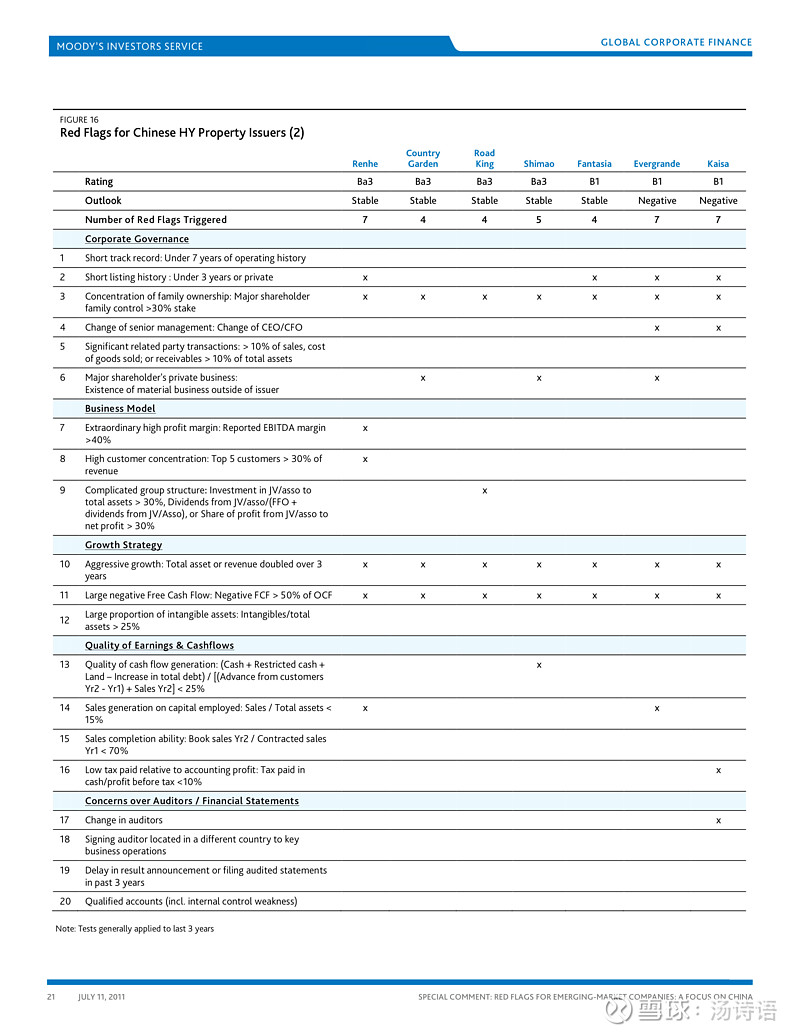

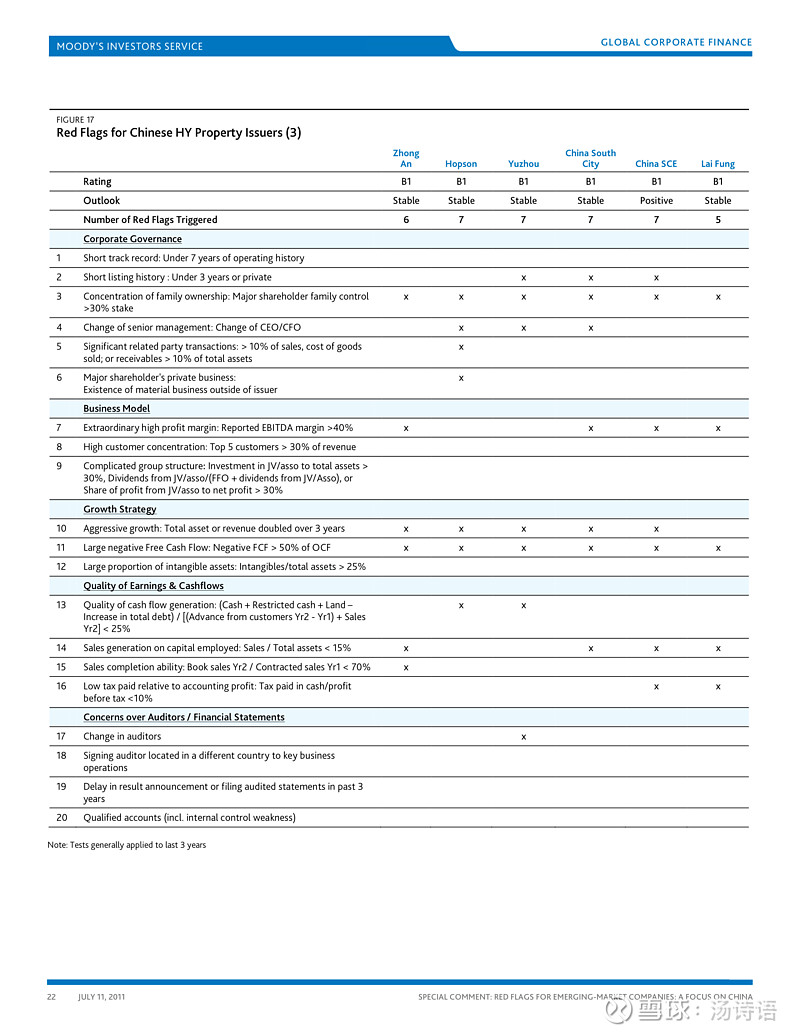

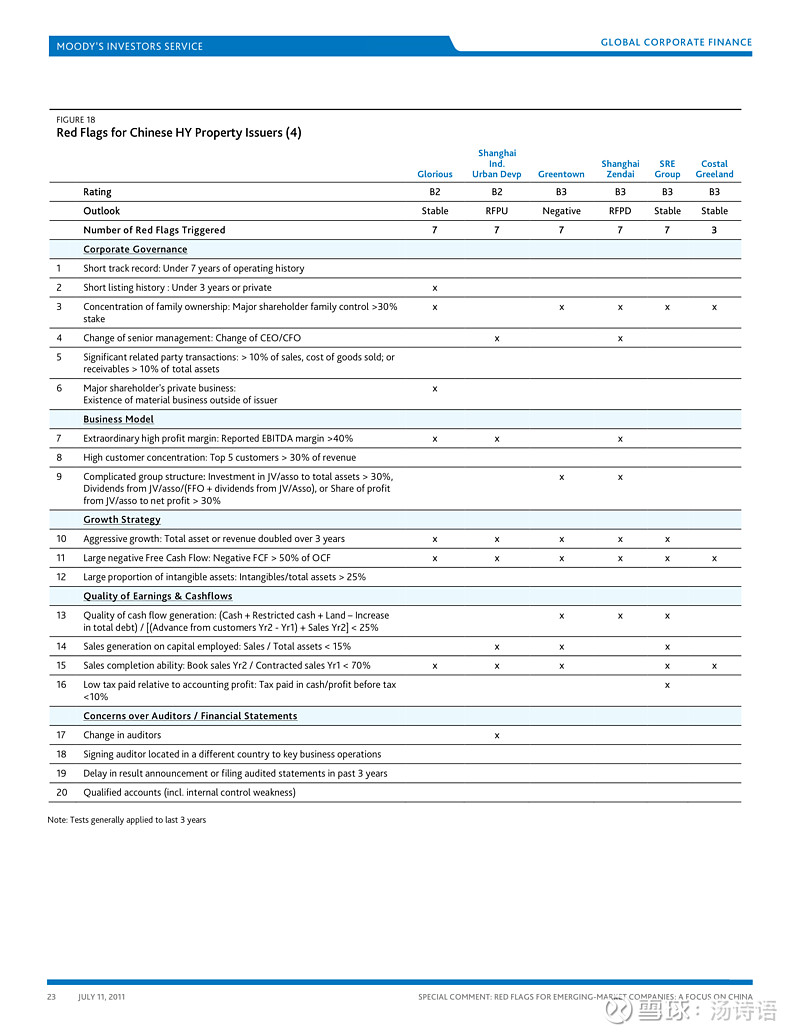

简单讲讲这20个问题吧。这20个问题总共分为五大部分,包括:公司治理(Corporate Governance)、商业模式(Business Model)、成长策略(Growth Strategy)、收入和现金流的质量(Quality of Earnings & Cashflows)、对审计师和财报的担忧(Concerns over Auditors/Financial Statements)。下面列出这20个问题:

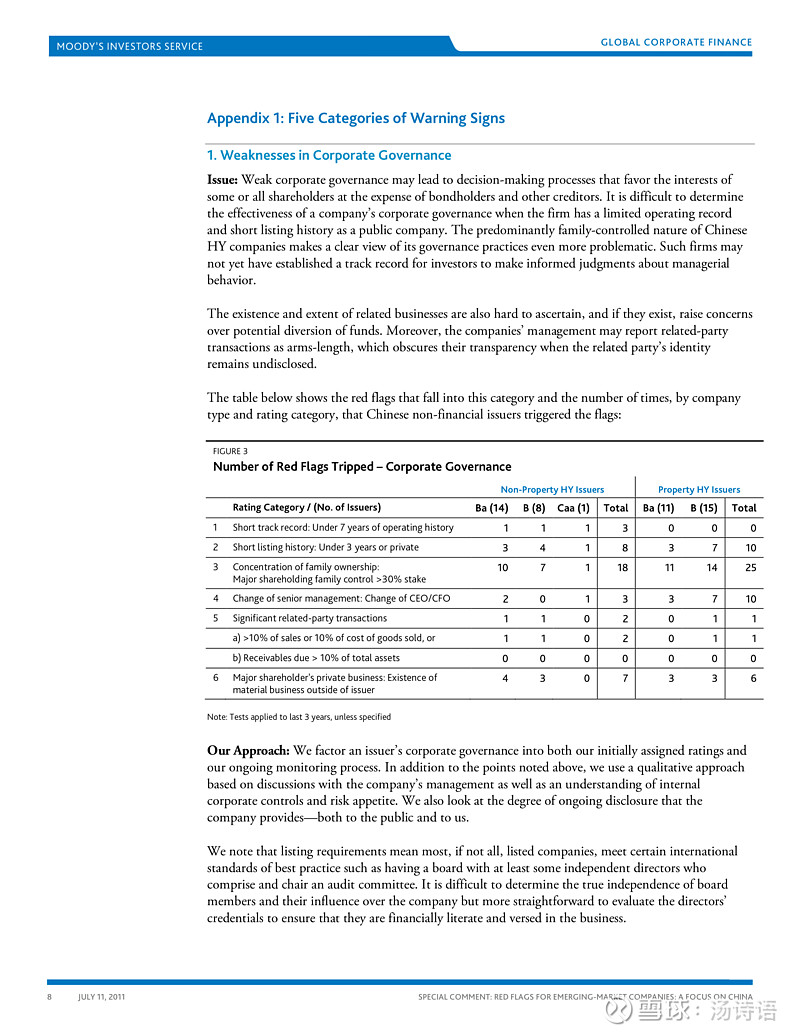

第一部分:公司治理(Corporate Governance)

1.短暂的可跟踪历史:经营历史少于7年(Short track record: Under 7 years of operating history)

2.短暂的上市历史:上市少于3年或非上市公司(Short listing history: Under 3 years or private)

3.集中的家族控制:主要家族控股超过30%(Concentration of family ownership: Major shareholding family control >30% stake)

4.主要管理层变动:更换首席执行官或财务总监(Change of senior management: Change of CEO/CFO)

5.显著的关联交易:关联交易占收入或成本大于10%;或应收款占总资产大于10%(Significant related party transactions: > 10% of sales, cost of goods sold; or receivables > 10% of total assets)

6.主要大股东的私有业务:上市公司或债券发行人体外还有重要业务(Major shareholder's private business: Existence of material business outside of issuer)

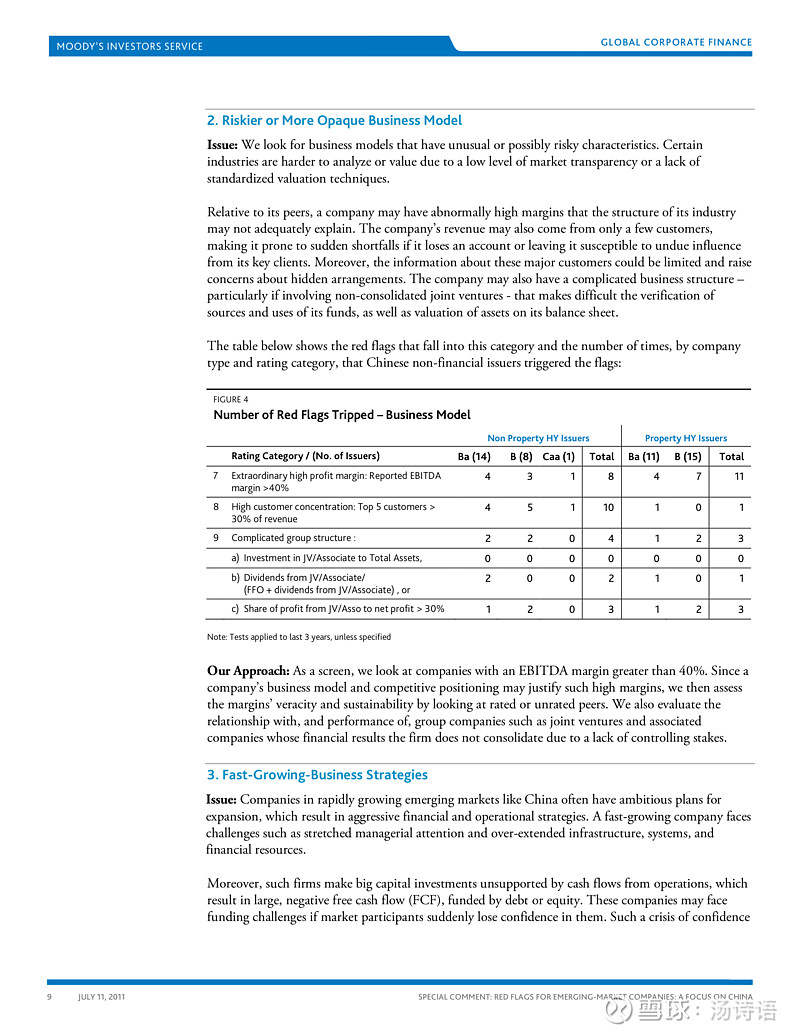

二、商业模式(Business Model)

7.异常高的利润率:公告的息税折旧摊销前利润率超过40%(Extraordinary high profit margin: Reported EBITDA margin >40%)

8.高客户集中度:前五大客户占收入比例超过30%(High customer concentration: Top 5 customers > 30% of revenue)

9.复杂的集团架构:对联营和合营企业的投资占总资产的比例超过30%,从联营和合营企业获取的股息或利润占净利润的比例超过30%(Complicated group structure : Investment in JV/asso to total assets > 30%, Dividends from JV/asso/(FFO + dividends from JV/Asso), or Share of profit from JV/asso to net profit > 30%)

三、成长策略(Growth Strategy)

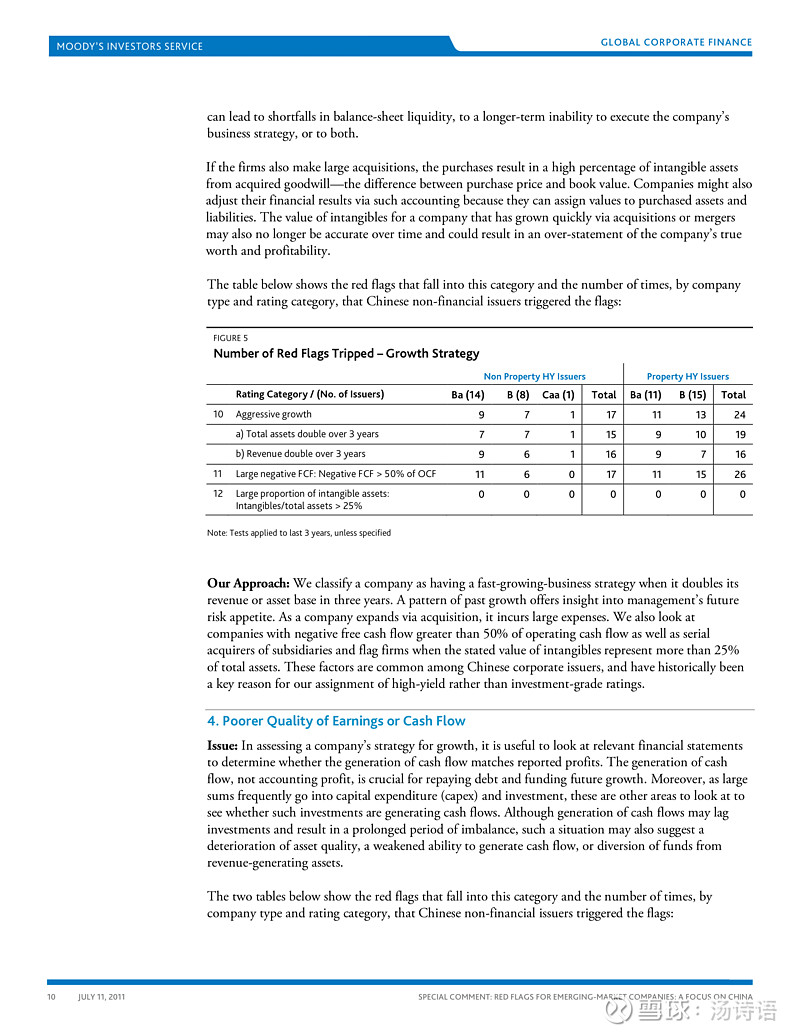

10.激进的增长:总资产或收入三年内翻番(Aggressive growth: Total asset or revenue doubled over 3 years)

11.负数巨大的自由现金流:负的自由现金流大于50%的经营现金流(Large negative Free Cash Flow: Negative FCF > 50% of OCF)

12.大比例的无形资产:无形资产占总资产比例超过25%(Large proportion of intangible assets: Intangibles/total assets > 25%)

四、收入和现金流的质量(Quality of Earnings & Cashflows)

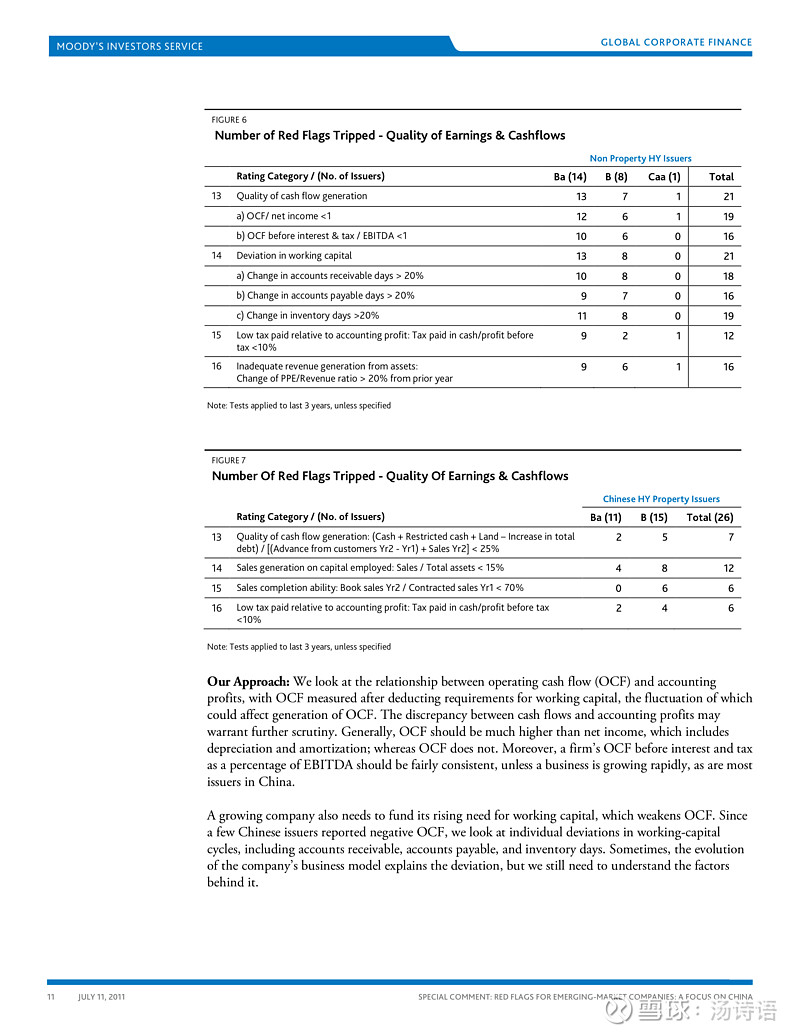

13.现金生成的质量:经营现金流/净收入 或 息税前经营现金流/息税折旧摊销前利润 < 1(Quality of cash flow generation: OCF/net income or OCF before interest & tax/EBITDA < 1)

14.运营资金的异常变化:应收账款周转天数、应付账款周转天数或存货周转天数的同比变化大于20%(Deviation in working capital: Year-on-year change in accounts receivable days, accounts payable days , or inventory days > 20%)

15.相对于利润,支付的税过低:现金支付的税占税前利润的比例低于10%(Low tax paid relative to accounting profit: Tax paid in cash/profit before tax <10%)

16.利润的生成与资产不匹配:与上一年相比,物业、厂房及设备与利润之比变化超过20%(Inadequate revenue generation from assets: Change of PPE/Revenue ratio > 20% from prior year)

五、对审计师和财报的担忧(Concerns over Auditors/Financial Statements)

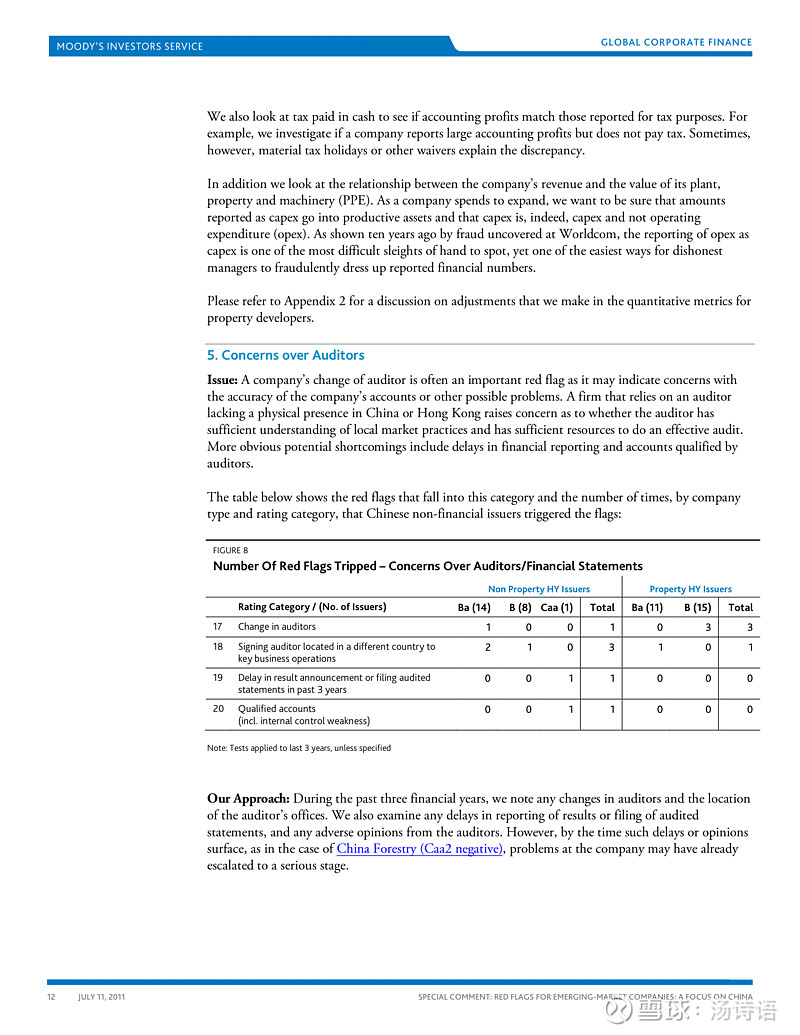

17.更换审计师(Change in auditors)

18.签约的审计师与公司的核心业务在不同的国家(Signing auditor located in a different country to key business operations)

19.在三年内有延迟发布业绩公告或经审计的财报的事件(Delay in result announcement or filing audited statements in past 3 years)

20.保留意见(包括内部控制缺陷)(Qualified accounts (incl. internal control weakness))

-----------------------------------------------------------------

20个问题介绍完毕。各位可以试试看,国内最近爆雷的公司里,在爆雷之前,可以插上多少面小红旗?

当然,这份研究报告是2011年的,随着时间推移,居心叵测的人士又会发明五花八门的方式去制造各种天雷,所谓道高一尺魔高一丈:比如,连银行存款都能造假,当然,这可以通过利息收入异常低、派发现金股息低等方式去检测。所以,这20个问题并非一成不变的,而是随时代而不断推移的,投资者需要实时更新问卷。

投资者请务必记住:“事出反常必有妖”。当看到那些异常的事件、异常的结果时,不要轻易相信,一定要深思一下是否有妖孽作怪,以避开大雷。

总之,Moody's的这份报告值得仔细读读,报告的附录里甚至解释了为什么选取这些问题。这里也只是介绍了个大概,因为没有时间全文翻译,所以请各位朋友自行阅读吧!完整报告附在文后。因为雪球无法上传pdf,所以只能转换成图片贴出来。各位朋友也可以用Google搜,可以搜到pdf的。