B表示净资产

E表示净利润

F表示股利支付率,取年报期,即分配期的前一期

R表示净ROE摊薄,资产收益率摊薄,(期末-期初)/期末,R<>1

g表示净利润E的增长率,(期末-期初)/期初

L表示利润以外的净资产增量和期末净资产比率,摊薄比例

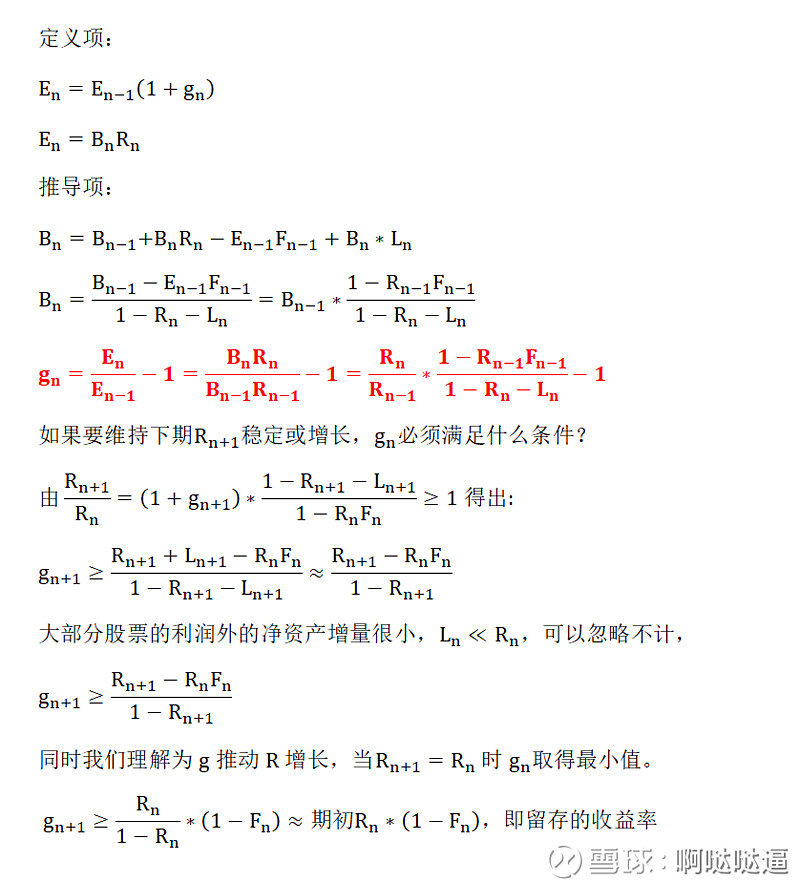

当g=期初ROE*(1-F)时,下期ROE将保持不变;

当g大于期初ROE*(1-F)时,下期ROE将增加;

当g小于期初ROE*(1-F)时,下期ROE将减少。

民生银行ROE=13%, F=5%,g=4%,计算得阀值为14%, g<阀值,无法提升下期ROE。这是保持各种因数不变的数学模型得出的,现实中,企业改善管理或银监会调整政策,数学模型破坏。

高ROE是我们的追求目标,提高净利润增速或提高股利支付率都是有效的办法。

双汇发展、海澜之家等企业采取了高分红的方式维持高ROE。对于投资者而言,需要明白,高ROE,吸引了更多投资者,推高了PB,推高后的PB大大降低了年化收益率,收益率远远低于ROE。高PB下的高分红是件痛苦的事情。

也有企业在高ROE时,仍能稳定的保持超高净利润增长率g。这样的企业就是王中之王,数量是非常稀少的,譬如贵州茅台。

维持高净利润增长率g是非常困难的,往往难以持续。投机者可以选取高g的企业进行投资,当企业利润增长乏力,g值回落到R*(1-F),ROE难以提升时,即可抛弃。事实上,大部分低ROE高g的企业在持续提升ROE的过程中往往挫败,没有长期投资的价值。

通常g的变动远早于ROE的变动,太灵敏,跳跃性变化,难以评估,而ROE评估企业的核心要素,相对稳定,变动平滑。

ROE和g的数学关系是明确的,但是模型很容易破坏,可以认为是一种互相弱作用,可以参考,但没有决定性的作用。

--------------------------------------

当我们静态观察g和ROE关系时,实际上是假设g和ROE不变,L=0,则

g=R/(1-R)*(1-F)=期初R*(1-F)。