截止目前,整个中国大陆的股票市场,共有5109家上市公司,对独立自主做研究的个人投资者而言,如果要处理如此复杂而庞大的数据,并从中找到合适的机会,太困难了。所以很多独立自主做研究的个人投资者会使用自己的筛选标准。以过滤一般性的企业,缩小研究范围,节约时间,提高研究效率。

筛选标准主要集中在财务数据上,财务数据作为企业经营的结果,是我们评判一个公司的核心窗口。习惯性的思维是用单一指标来筛选企业,他们力求在万千数据中,找到一个万能的指标。比如过去很火的ROE指标,比如常用的ROE指标。但这个指标也经常失灵。比如那些大量的负债来压低ROE的公司。

企业是个复杂的商业体,使用单一指标,难免过于片面,就像用一个指标去选定美女,比如身高,一个身高指标,可以选出美女吗?很明显不行。

这时候,组合型指标就显现出他的适用性了。组合型的指标就像中药里的君臣佐使,能弥补各指标间的缺陷。达到平衡的目的,比如负债率能剔除举债造成的高ROE假象。那到底选择哪几个组成的组合呢?回到投资的本质上,就是赚钱的角度,赚自由现金流的角度,为股东提供可持续的稳定的回报的角度去思考组合指标,在多次试验后,以下的指标初选组合是比较合适的:

负债率,速动比率,分红融资比,ROE,上市时间。

选取理由如下:

为保证分红和赚钱的安全线,首要排除的就是负债率风险,资产负债率<50%,是比较安全的指标,

其次,短期流动性的标志性指标,是速动比率,这是在剔除了存货后的流动性风险指标,速动比率>1,是相对安全的短期流动性指标。

然后,就是分红融资比,这是表示能给股东提供正向回报的公司指标。凡是不能为股东实现正回报的公司,均表示存疑。即使他有美妙的前景。这里的分红融资比设定为大于1,。最起码要有正向回报。

再次是ROE,净资产收益率,这是一个企业资产效率的重要指标。也曾被巴菲特描述成金指标。我也很赞同。这里设定的ROE指标,是2023年年度指标大于10%,

最后是上市时间,标准是大于5年。剔除那些上市时间太短,没有经历过市场检验的公司。

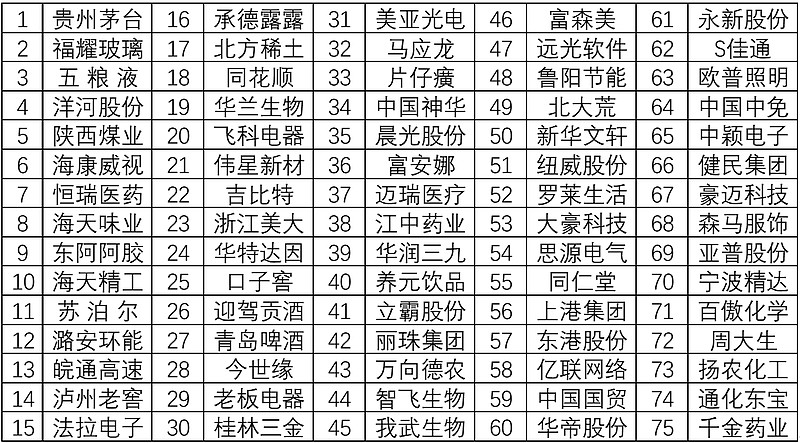

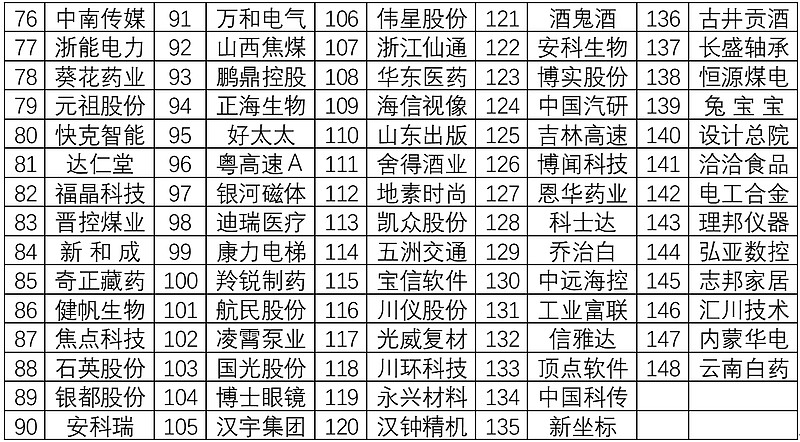

2023年的年报在4月底全部出完了,这是个很好的处理历史数据的时间点。通过同花顺的行业分类数据筛选,一共选出148家公司,(石头初选财务指标:速动比率大于1,负债率<50%,2019年以前上市,分红融资比>1,ROE>10%。),按照分红融资比排序如下:

这是一种盲盘的形式初选选取的标的库,通过实际的标的验证,赚钱,财务又安全的公司,确实是大概率地将A股赚钱的优质的公司纳入到了指标体系里,缩减到148家后,大大地减少了我们的投资研究工作,将不必要的垃圾公司剔除了,减少了我们不必要的工作时间。

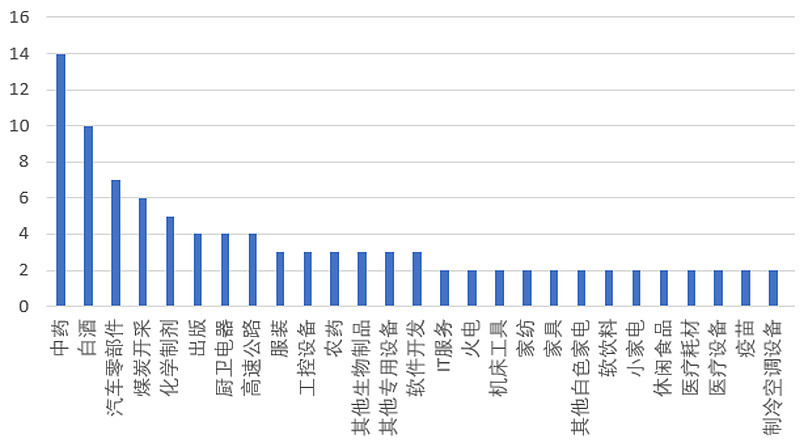

这里面衍生了一个问题,这些公司中,哪些行业最容易产生以上的优质公司呢?这是个有趣的问题。结果中药行业以14家公司名列第一名,白酒行业以10家名列第二,第三名第四名分别为汽车零部件和煤炭开采。中药和白酒行业是当之无愧的牛股集中营。

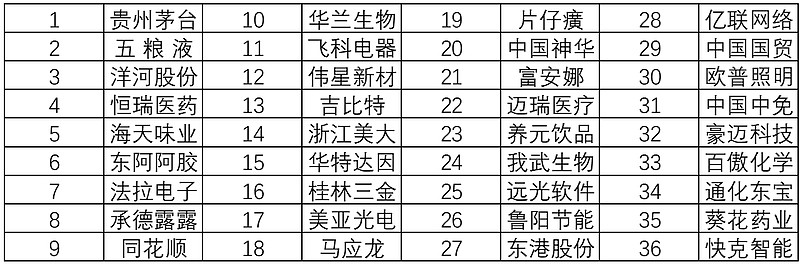

在以上的基础上,我又设置了更严格的指标组合,石头严选财务指标:(速动比率大于2,负债率<30%,2019年以前上市,分红融资比>2,ROE>10%。),以分红融资比排序共选出36家公司。

从排序来看,前三都是白酒,可见白酒过去的盈利能力多强大,无愧于价值投资集中营。中药中除了东阿阿胶进入前十,其他中药都排在30名开外。比较来说,虽然白酒在数量上要逊于中药,但在盈利质量上,白酒是当之无愧的第一。白酒行业是数量和质量兼具的优质行业。这是很明显的。如果未来白酒行业危机,希望能创造一个合适的投资机会。

当然,没有一招鲜,切记勿将初选组合指标当成现在的投资指标,他只是一个筛选优质企业的指标。是投资体系中的一部分,是用来节约投资研究时间的方法。离真正的投资,还有很远的距离,还需要从筛选出我们能懂的,能把握的,有强大竞争优势的惰性行业,在低估的时候再去考虑买入。