在A股市场,经常会发生这样的事情,同样的利润却完全不同的命运,比如万科A,2020年归母净利润415亿,但是市盈率只有6.55,总市值只有2700亿,而大茅台呢,2020年归母净利润467亿,市盈率居然高达47亿,市值达到22100亿,同样差不多的利润,万科A居然只有贵州茅台的零头,你说气人不气人?地产粉和茅粉们互相嘲笑,吵得不可开交,那到底是市场现实错了,还是有我们认识不到的知识盲区?真理在哪里?

判断两者不同的标准,就是他们的内在价值,也就是巴菲特常说的未来自由现金流折现,同样的利润是茅台的未来价值更值钱?还是万科的价值更值钱?主要是看两者的内在价值哪个更值钱。是什么因素影响了价值的区别呢?

有两个重要的要素,起了决定性的作用,一个是利润中自由现金流的比率,另一个是全生命周期形态。

首先看利润中的自由现金流比率,他指的是,在你的利润中,到底有多少利润是可以自由分配。

怎么理解呢?打个比喻,这就类似于你在上海一个月拿2万的工资和在长沙一个月2万的工资的区别。同样的工资水平,上海房价5万/平方,长沙房价1万/平方。同样的100平方的房子,上海不但首付高达150万,每个月的月供也高达17000元,上海工资只剩下3000,利润中自由现金流比率是3000/20000=15%。在长沙呢,月供只需要30万,每个月还3360元的房贷,在长沙,你的工资还剩下16640元,利润中自由现金流比率为83%,假设其他的条件不管,20年后,上海只能存下现金72万的现金,而长沙的呢,可以存下400万。这时候你觉得谁更值钱?

放在企业估值上,假设某个企业的利润是1亿,10%的估值折现率,未来十年10%的增长率,十年后3%的永续增长率相同,那80%的自由现金流比率的公司,值多少钱呢?20倍市盈率,那30%的自由现金流比率的公司呢?只有7.4倍。

利润中自由现金流比率较高的企业,一般都是那些在供应链中具有支配型的高ROE的轻资产型企业,有兴趣的请看《谁才是真正赚钱的高ROE企业?》。

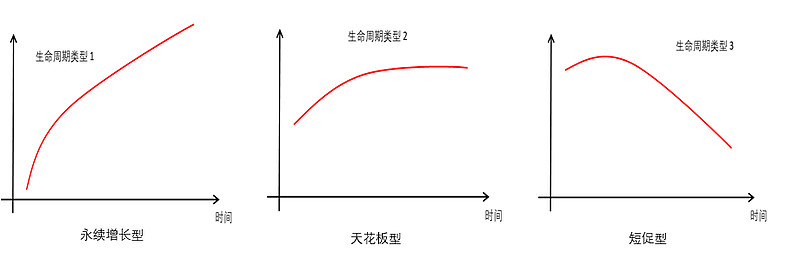

再看全生命周期形态,他指的是一个企业在整个生命周期里,他的导入、成长、成熟、衰退的每个生命周期阶段在生命中的时间演变过程都有长短的区别,有的成长期很长,有的很快就进入衰退了,大致有三种如下的生命形态,

怎么理解生命周期中阶段长短的区别呢?类似于一个年薪20万的程序猿和年薪10万的公务员,看起来20万年薪的下岗程序猿的风光无限,短期优胜。真的这样吗?我们来看看到底谁更值钱。根据两个职业的生命周期特征,假设条件,程序猿到了35岁下岗了,公务员能干到退休为止,每年都能享有5%左右的涨薪。程序员的生命周期到35岁,全生命周期赚的钱是231万,用5%再折回25岁,那25岁的程序的估值是180万,对应的合理价值的市盈率是9倍,而10万年薪的公务员呢,全生命周期赚的钱是1006万,用5%再折回到25岁,25岁的公务员的估值是360万,是程序猿的2倍。对应的合理价值的市盈率是36倍。为什么工资低的公务员更受人们追捧?这就是公务员的生命周期更长、工作更稳定的缘故。

再放在企业估值上,假设某个企业的利润是1亿,自由现金流比率80%,10%的估值折现率,未来十年10%的增长率。但是十年后,还能增长3%的企业,估值是20倍市盈率,而十年后,嘎然而止了的企业,值多少呢?8倍市盈率。这也是为什么长寿的企业应该享受更高的市盈率,而类似高速公路那样的,有收费的年限,到了时间点就停了收费的,估值理应低人一等。比如长江电力可以25倍市盈率,而宁沪高速只有10倍不到的估值。两个谁高谁低?其实都合理。

如果再综合以下两个变量的上下限的比较,一个的利润中的自由现金流比率只有30%,生命周期只有10年的企业,只值市盈率3倍,而一个的利润中的自由现金流比率只有80%,生命周期无限,且前十年有10%增长,后面永续3%增长的企业,值市盈率20倍,同样的报表利润下,两者的价值竟然相差近7倍。

所以,同样的利润,变量不同的情况下,却会产生相差悬殊的估值结果,茅台的生命周期是近乎无限的,能随着中国经济的增长而不断提价增长,几乎永续的增长,茅台的资产支出非常小,利润中自由现金流的比率超过80%,是极其优秀的自由现金流载体,难得的轻资产公司。他理应享有更高的市盈率估值。50倍的茅台估值,未必是高的。对应的万科,新房的假设不能一直无限增长的造下去,未来的结局,是可以预见的,有兴趣的可以去看看美国最大的房地产公司D.R.HORTON,以及香港的恒基地产等一众地产公司,他们是一个不断萎缩的变小的建房市场。6倍的万科,未必就是低估了。所以,如果一味的使用现在的利润线性外推,抱怨估值的不公,那就大错特错了。

我手头有公式版的估值快速表,

关注微信公众号:石stone

在微信公众号后台留言邮箱地址,免费索取。