学会评估企业的内在价值是价值投资的最核心的基础能力,也是价投最难的难点之一。为什么同样的增长,有些企业的市盈率天生就低?有些企业的市盈率天生就高?其实背后都有一个看不见的手在影响着,这就是价投界公认的估值法:未来自由现金流折现。

一、估值的计算,通俗点讲,就是企业未来能赚多少钱。

自由现金流折现法估值,是承认了金钱的时间价值,将未来的钱折算成净现值的方法,比较常用的是10年自由现金流折现+永续现金流折现的方法。主要公式的表现形式:

内在价值=现有自由现金+未来10年自由现金流折现+10年后永续年金折现

内在价值=FCF0/(1+R)^0+ FCF1/(1+R)^1+……FCF10/(1+R)^10+FCF10*(1+g)/(R-g)

先介绍下这些字母的意思

FCF:Free Cash Flow,自由现金流,这是指企业正常发展所需的资金之外的现金。

FCF0:现在已有的当年可支配现金。FCF0/(1+R)^0表示以0年为复利折现的自由现金值。FCF0 加上/(1+R)^0,是便于理解。这个当年可支配现金流经常被忽略了,因为有些企业是非常变态的,比如贵州茅台,2017年年报980亿现金和等价物,扣除所有负债后,剩余500亿,我保守认为,这些是可以动用的自由现金流。

R:折现率,可以理解为资金的成本。老巴的意思是按照长期国债利率加风险折让率。我的个人理解为预期收益率,最少10%,(要达到M2的长期增长率,M2近似于整体的资产价格,预期收益率要大于M2,才能说你的资产保值增值吧)。

FCF1:第一年的自由现金流。FCF1/(1+R)^1,表示第一年的自由现金流折现到今天是多少。FCF10/(1+R)^10表示第十年的自由现金流折现到今天是多少。FCF1/(1+R)^1+……FCF10/(1+R)^10表示是未来10年的自由现金流折现总和。

g :永续年金增长率。有些企业,具有长期的超强盈利能力,他们的盈利能力会随着CPI和GDP的增长而增长。大体上习惯是按照3%的增长率来算,当然,也有些企业,第十年就没了,就用-100%表示他的增长率。也有些企业,会随着CPI和GDP增长,而出现负增长,这些常常是无法抗击通胀后者经营不善的企业。

FCF10*(1+g)/(R-g):以第10年的自由现金流为基础,计算的未来永久的自由现金流折现,也叫永续年金折现。

介绍完计算的公式,我们假设一个标准的企业“理想集团”的来做一个估值测试。

我们先假设“理想集团”的估值标准要素。

100亿利润. 说明:完全假设的。无所谓

其中90%的自由现金流, 说明:毕竟要留10%,用于后续增长添置些资本的。自由现金流与利润的比例,90%的比例是理想的状态。

当年可支配现金0元. 说明:假设他都分红了,当年账上没有自由现金了。

10%的未来十年自由现金流增长率,说明:10%的增长,是未来10年GDP的2倍,作为一个优秀的企业,GDP的2倍是应该能达到的。

10%的贴现率来计算。 说明:按照预期收益率来的,前面说了。

3%的永续年金增长。 说明:按照惯例来的,能长寿且增长3%的永续的企业是优秀的标志之一。

每股收益为1元。 说明:完全假设的。无所谓

我们开始计算企业的内在价值:

内在价值=FCF0/(1+R)^0+ FCF1/(1+R)^1+……FCF10/(1+R)^10+FCF10*(1+g)/(R-g)

内在价值= 0亿 + 900亿 + 1324.3亿

=2224.3亿

内在价值约等于你预测的市值。

同样我们得出另外两个经常挂在嘴边数据,市盈率和PEG,

市盈率:22.24倍,PEG:2.2.

计算截图1如下:

图1

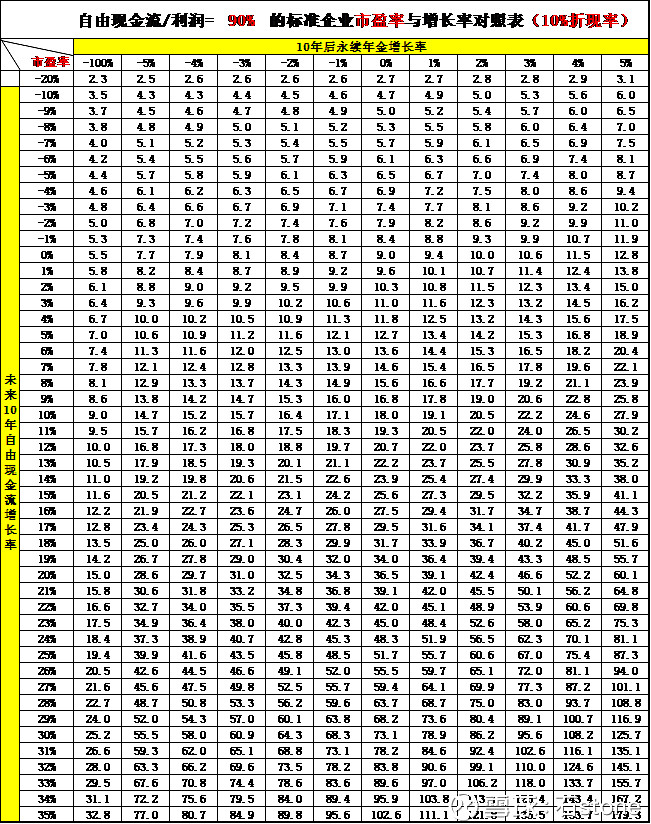

通过大量计算,以三个重要要素:年金增长率、未来十年增长率、自由现金流/利润的比率最为重要,对企业的估值影响巨大,我单独列出来,做了一个统计。计算出他们的对应的市盈率参考数值。(不同的自由现金流比率下和PEG的计算的数值,在附表里)

图2

二、 影响估值水平的关键要素:永续年金、自由现金流比率、增长率和现有自由现金。

1、 永续年金。长寿企业才能拥有的估值要素。

永续年金到底有多重要?一个具有长期增长前景的长寿公司,永续年金折现占比总自由现金流折现的比率在50%左右。一个十年增长率12%,永续年金3%的企业,与一个10年平均自由现金流增长30%的短命企业相当。反过来看,那些短命的高增长企业,原来这么不堪。一些所谓的高科技企业,常常是这类高增长的短命企业。

年金的增长率确定,主要是看企业的质地,具有提价权的优质企业,更要给予高估值,这些企业的永续年金增长率,达到和超过长期GDP增长率是大概率事件。使用3%甚至以上的永续年金增长率是合适的,某些伟大的企业甚至有可能获得5%以上的永续年金。而对于普通长寿企业,比如家电制造、汽车制造等,虽然也很长寿,但是很难抵御通胀和人工成本增长,永续年金的增长率,会是0或者负数(大多数情况是负数)。通过计算的数据对比,同等十年期自由现金流增长率和现金流比率的条件下估值比较,提价权的企业:普通长寿企业:短命企业=3:2:1。

2、 影响估值的另外一个重要指标是自由现金流/利润的比率。自由现金流含量越高,企业的合理估值PE越高。

图2中的计算总结,是以利润的90%的比率计算自由现金流的。我们以银行和茅台为例。

茅台是自由现金流占比利润最高的典型代表,如果以保守的90%的的比率来计算,以10%的增长率,3%的永续年金增长率下,茅台可以常年维持平均22.2PE。银行是自由现金流比率低的代表之一,银行的自由现金流近似于净分红(分红额-融资额),好一点的银行,能做到30%的净分红,同样的10%的增长率,3%的永续年金增长率前提下,通过计算,你可以发现,银行能维持的平均PE只有7.4.同样的,一个自由现金流比率只有50%的制造业,(这已经是很好的制造业了),同样的10%的增长率,3%的永续年金增长率下,实际的PE只有12.4。所以这样看来,有些低PE的企业,看起来也并不是真的便宜,高PE的也未必是高估啊。

自由现金流占比的多少,取决于利润的支出,支出少,自由现金流多,支出多,自由现金流少。利润的主要支出方向为资本净支出和营运资本增加,从这点上来看,资本净支出巨大的重资产企业,应该以更低的PE存在。品牌不够强势,不能占用上下游的资金,必须自己支出本金作为营运资本增加的企业,也必须给与更低的PE。反过来说,那些轻资产的,具有产业链控制能力,强势占有产业链上下游资金的企业,他们自由现金流/利润的比率高,理应享受更高的估值水平。

3、 未来十年多少的增长率是合适的呢?使用1-2倍GDP未来十年增长率估值成熟型的优秀企业,用2-3倍GDP的未来十年增长率估值成长型的优秀企业,比较合适

作为投资者来说,首要做的是不断的深入研究,确定企业所在的生命周期。企业的生命周期大致可以分为:1)导入期:增长最快,现金流几乎没有,甚至负值。2)成长期:增长较快,现金流转正,且增长最快。3)成熟期:增长较慢,现金流最丰富但增长也缓慢。4)衰退期:负增长,现金流衰减。导入期的企业,大部分为初创的企业,现金流不断流出,是不产生自由现金流的企业。衰退期的企业,现金流持续减少,是价值持续递减的企业,他们蕴含大量的风险,是属于拍脑门的7米栏的投资范畴,不建议勉强投资。另外,虽然有些质地差特别复杂的企业也在成长和成熟期,但是这些企业投资太难,也不建议勉强投资。强周期性的企业,也非常的难以确定他们的增长率。能不投就不要投。那些弱周期的强品牌的消费和医疗行业的优质企业,是最好估值的3米栏。这符合我的投资原则:选择优秀,就是避免平庸和糟糕。

对于成长和成熟阶段的的那些优质企业来说,企业的增长率的参照的基准是什么呢?是GDP增长率。它是国家总体的平均财富增长水平,跑不赢GDP,企业的财富实际上是缩水的。在一个GDP年增长10%的国家里,优秀的企业增长20%是合适和常见的。但是一个6.5%的GDP增长率下,你会发现,即使是最优秀的企业,保持20%的长期增长是非常的难的。鉴于优秀的企业,能获得超过平均的增长率水平,所以我习惯于在估值的时候,使用1-2倍GDP增长率估值成熟型的优秀企业,用2-3倍GDP的增长率估值成长型的优秀企业。因为估值是以10年为基础的,时间足以烫平短期的增长率波动,所以短期的波动,参考意义不大,三十年河东,三十年河西罢了。有的人还在幻想过去的10%的增长率的时代里优秀企业超乎寻常的30%的增长率水平,那个时代,其实已经过去了。面向未来,面向现实。按照现阶段的发展来看,未来的GDP增长率以5%作为基准是合适的。

4、 当年可支配现金也是估值的重要因素,是优秀企业才拥有的特性。

有些变态到极点的好企业,不但没有有息负债,而且有大量的现金留存于企业账户上,这些现金在扣除所有负债后,仍有部分剩余,比如茅台2017年的年报中,扣除所有负债后,还剩下500亿的现金留存于账户上,这相当于股价中的40块,占比股价7%左右,是现实存在的,不用预估和折扣的现金。东阿阿胶也是,将近22亿的现金,折合股价中3.36元是实实在在的存在,占比股价8.6%。虽然现金占比比例不大,但是也有一定影响,相当于企业的压舱石,在股灾或者贸易战的背景下,现金尤其重要。

三、 估值的重要意义在于理解公司的业务,获得估值范围,为买入提供参考。

估值需要计算吗?我觉得是要的,你不能和大师们锻炼几十年的功力比较。你必须从基础开始,从生到熟,这些都是必要的过程,不是你生来就能学会的。老巴在投资界浸淫了60多年,他现在当然不需要计算了,年轻的时候,他一定计算过的。但是我们千万不可沽名钓誉,搞所谓的一眼胖瘦。计算过程,也是你理解和发现企业不同的变量对估值的影响的过程。影响估值的变量要素中任何一个要素的变动,都会造成估值的变化。有人常说,估值不准,所以不估值,这是逃避。估值并不是要追求精确,也不是为了估准一个价值,在某个时点一锤定音的买入,而是用保守理性的态度确定变量要素,获得一个估值范围。因为有一个估值范围,所以我们才能对应的买入。比如估值出来茅台是400-800,看起来差别很大啊?在哪个点买入呢?这时候,凯利公式就起作用了。给不同概率的价值,提供不同的买入比率。这就是我们的买入方法。所以有些大师,时常会保留一定比率的钱,比如10-20%,应对极端低的估值水平。

买入需要打折吗?有的人说,不是应该在内在价值上打折吗?老巴的40美分买1美元的价值的逻辑是圣经一样的存在啊。我个人认为,这样的折扣,不能在结果上打折,而是要在计算变量要素上的保守,如果你计算保守,那么即使不打折,也是可以的。如果你的变量要素,是不切实际的,你打4折也未必有安全边际的。比如一个企业你计算出了500亿的内在价值,但是实际上,这个企业内在价值只有100亿。你打4折,一样是买贵了。所以含风险的估值,意义不大。

通过这些计算,在这里要忠告大家:未来即使是非常优秀的企业,也不要买在25PE以上。天花板的企业,不要买在10倍以上(我这里没有暗指)。那些特别复杂和易变的企业,尽可能不要买。如果大家有兴趣,可以去看看老巴买入股票的PE水平。有多少是超过20倍的。他的超高收益,不是没有道理的。

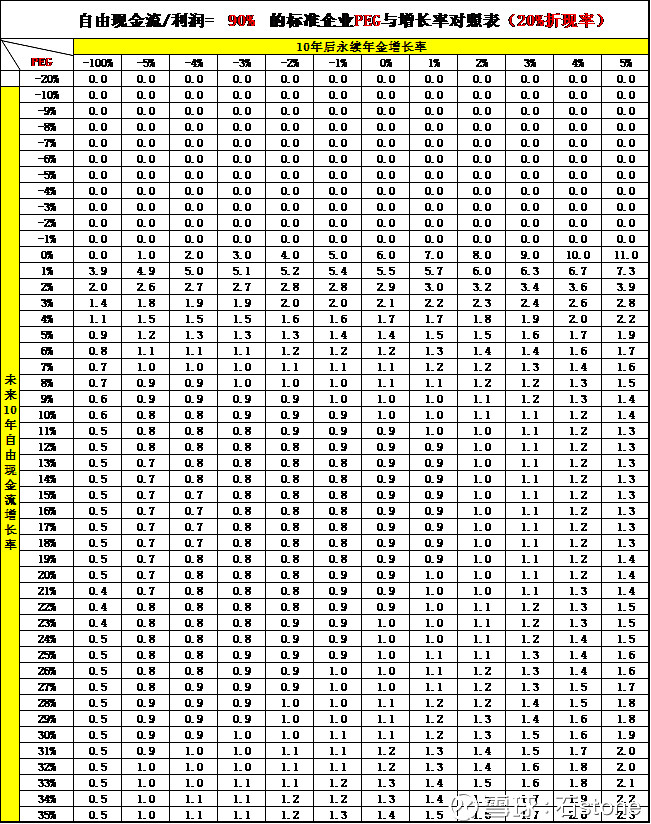

四、传闻的用PEG<1作为买入的参考标准,这个有意义吗?

这是林奇的主要经验,PEG<1,甚至<0.5才能获得十倍股,这是真的吗?我们放大收益率,也就是折现率来看看。调高折现率在20%,你会发现,还真的是这样的。不过很多人把当年的短期的增长率作为PEG的参考,这是不可行的,必须用长期的增长率作为参考标准,但是,能长期20%增长的企业,还是少之又少啊。

图3

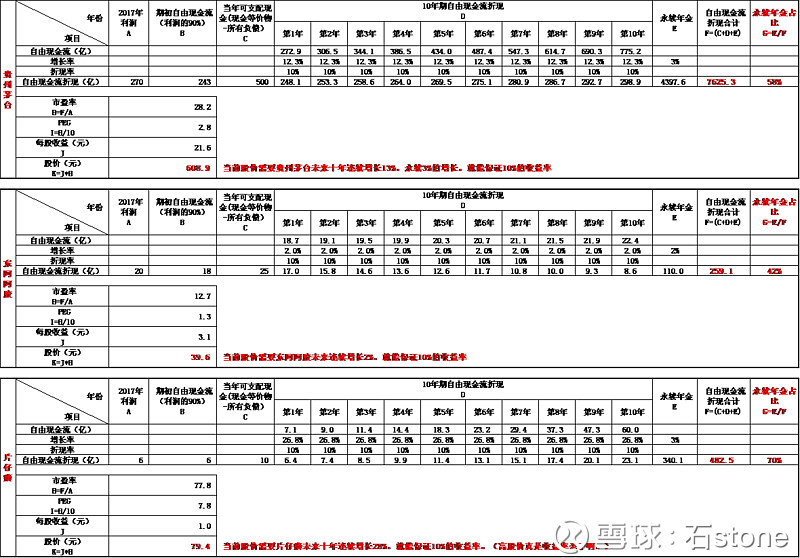

五、 部分优秀的公司的现价所处的估值位置。

图4是我喜欢的三个公司的股价所在的估值水平的位置。并不是我估值的数字,我只是从现在的股价,反过来推算我喜爱的公司的增长率所处的位置而已。我经常这样反推。

图4

六、附表

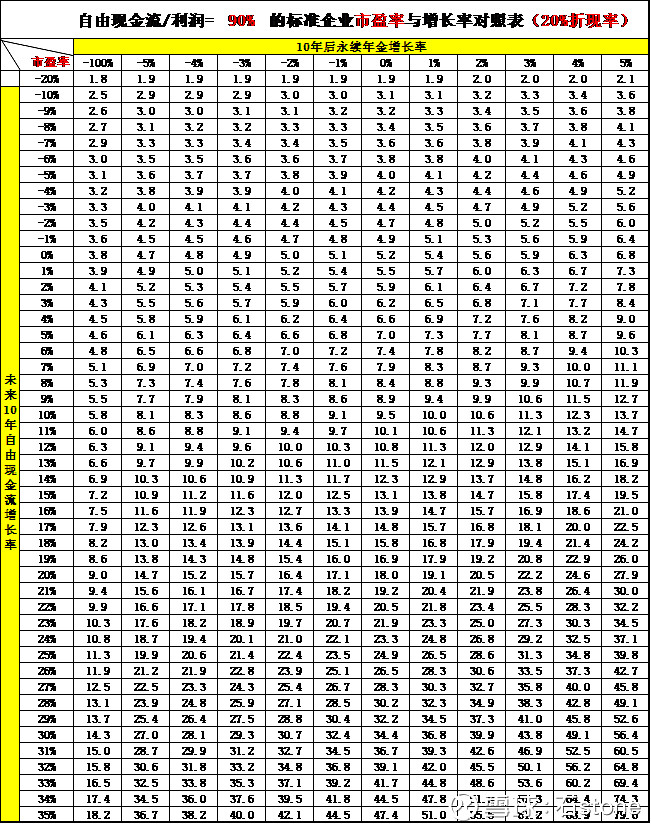

1、 自由现金流比率=90%、20%折现率对应的PE对照表

图5

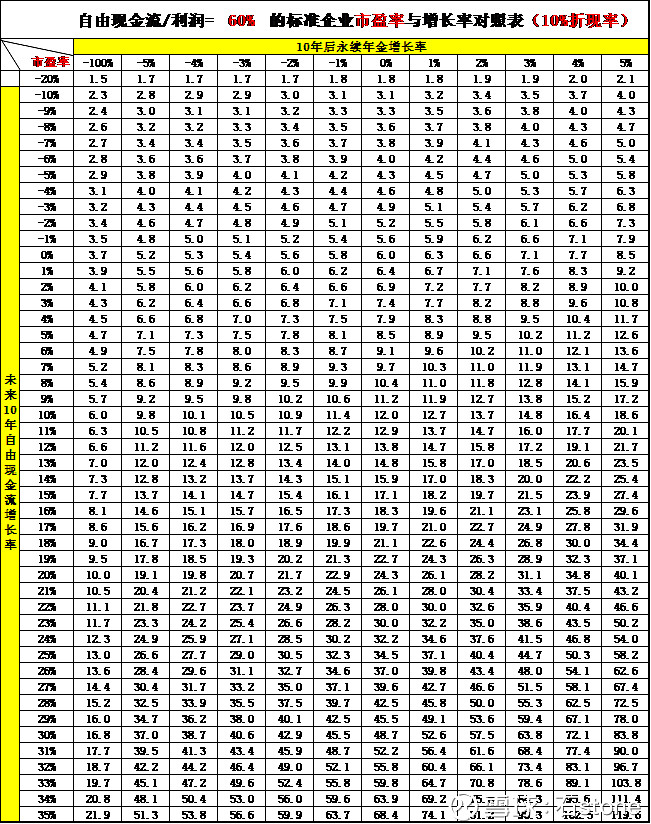

2、 自由现金流比率=60%、10%折现率对应的PE对照表

图6

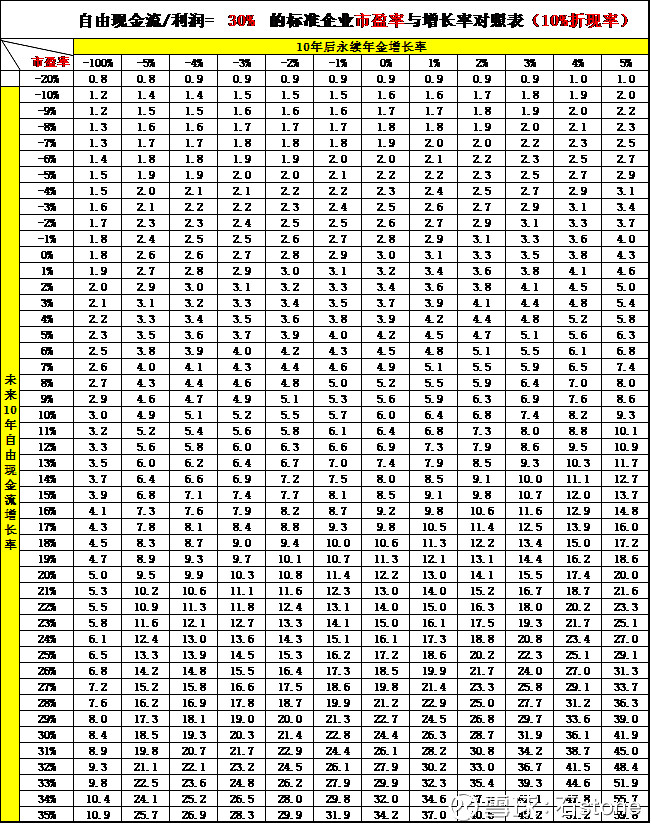

3、 自由现金流比率=30%、10%折现率对应的PE对照表

图7

以下是我另外的一些小文,希望大家多多评论,分享心得。欢迎关注。